平成28年度税制改正における

役員給与税制の見直し

【第1回】

「改正前の取扱いと過去の改正経緯」

公認会計士・税理士 鯨岡 健太郎

1 はじめに

平成28年3月31日に公布された平成28年度の改正税法では、かねてより改正要望の多かった役員給与に関する税制の見直しが盛り込まれた。

これに先立ち、平成27年12月16日に与党(自由民主党及び公明党)から公表された平成28年度税制改正大綱によれば、本年度の税制改正もまた、経済の「好循環」を確実なものとするため、企業が収益力を高めて前向きな国内投資や賃金引上げに一層積極的に取り組んでいくよう促す観点から引き続き成長志向の法人税改革が盛り込まれており、その一環として役員給与税制の見直しも織り込まれたものである。

そこで本稿では、役員給与に関する税制改正内容について整理するとともに、実務上の留意点についてとりまとめることとする。

あわせて、これまでの税制改正の経緯も振り返ることで、役員給与に対する法人税法上の考え方を明らかにしたい。

なお文中、意見にわたる部分は筆者の私見である。

2 平成28年度税制改正前における役員給与税制(条文番号は改正前)

(1) 役員給与税制(役員給与の損金不算入)

内国法人がその役員に対して支給する給与(以下の(2)を除く)のうち、以下のいずれにも該当しないものの額は、損金の額に算入しない(法法34①)。

① 定期同額給与

② 事前確定届出給与

③ 利益連動給与

① 定期同額給与

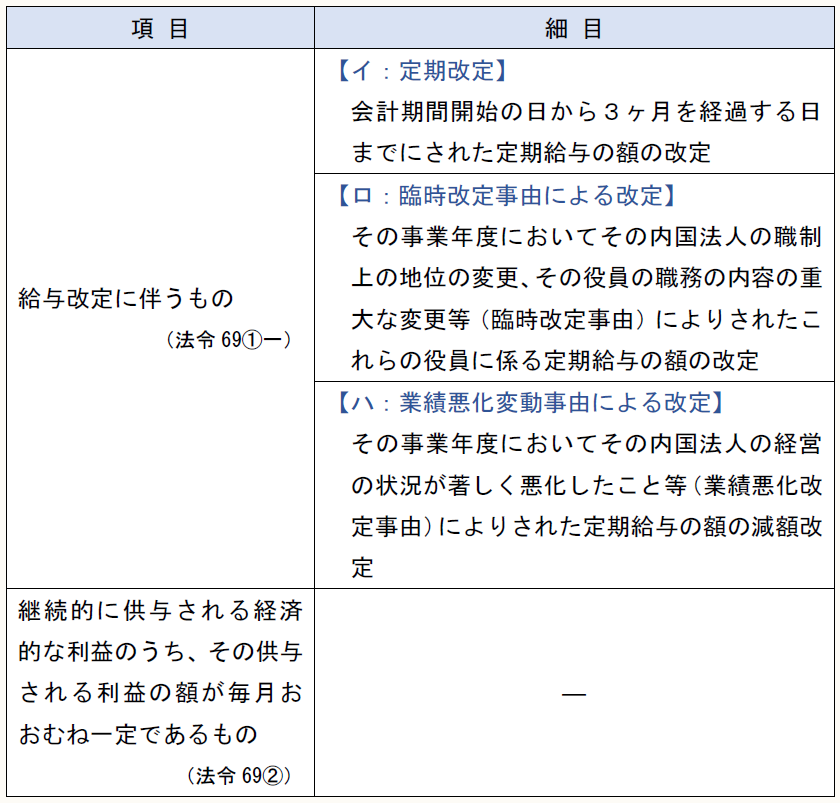

定期同額給与とは、その支給時期が1ヶ月以下の一定の期間ごとである給与(定期給与)で、その事業年度の各支給時期における支給額が同額であるものをいい、下表に掲げるものも含まれる(法法34①一、法令69①)。

【定期同額給与の範囲に含まれるもの】

② 事前確定届出給与

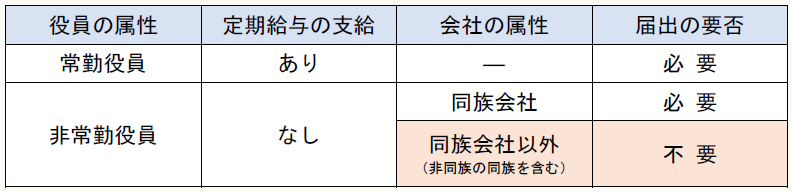

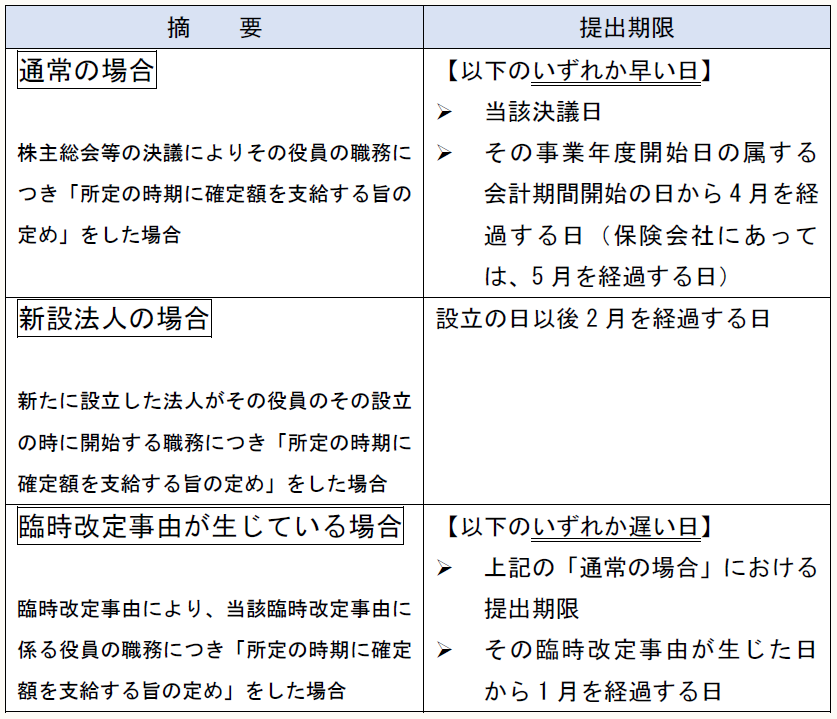

事前確定届出給与とは、その役員の職務につき所定の時期に確定額を支給する旨の定めに基づいて支給する給与(定期同額給与及び利益連動給与を除く)をいい、同族会社に該当しない内国法人の非常勤役員に対して支給される給与を除き、納税地の所轄税務署長に対してその定めの内容に関する届出をしている場合におけるその給与に限る(法法34①二)。

下表に、届出手続の要否と期限についてまとめておく。

【届出の要否】

【届出期限】(法令69②)

③ 利益連動給与

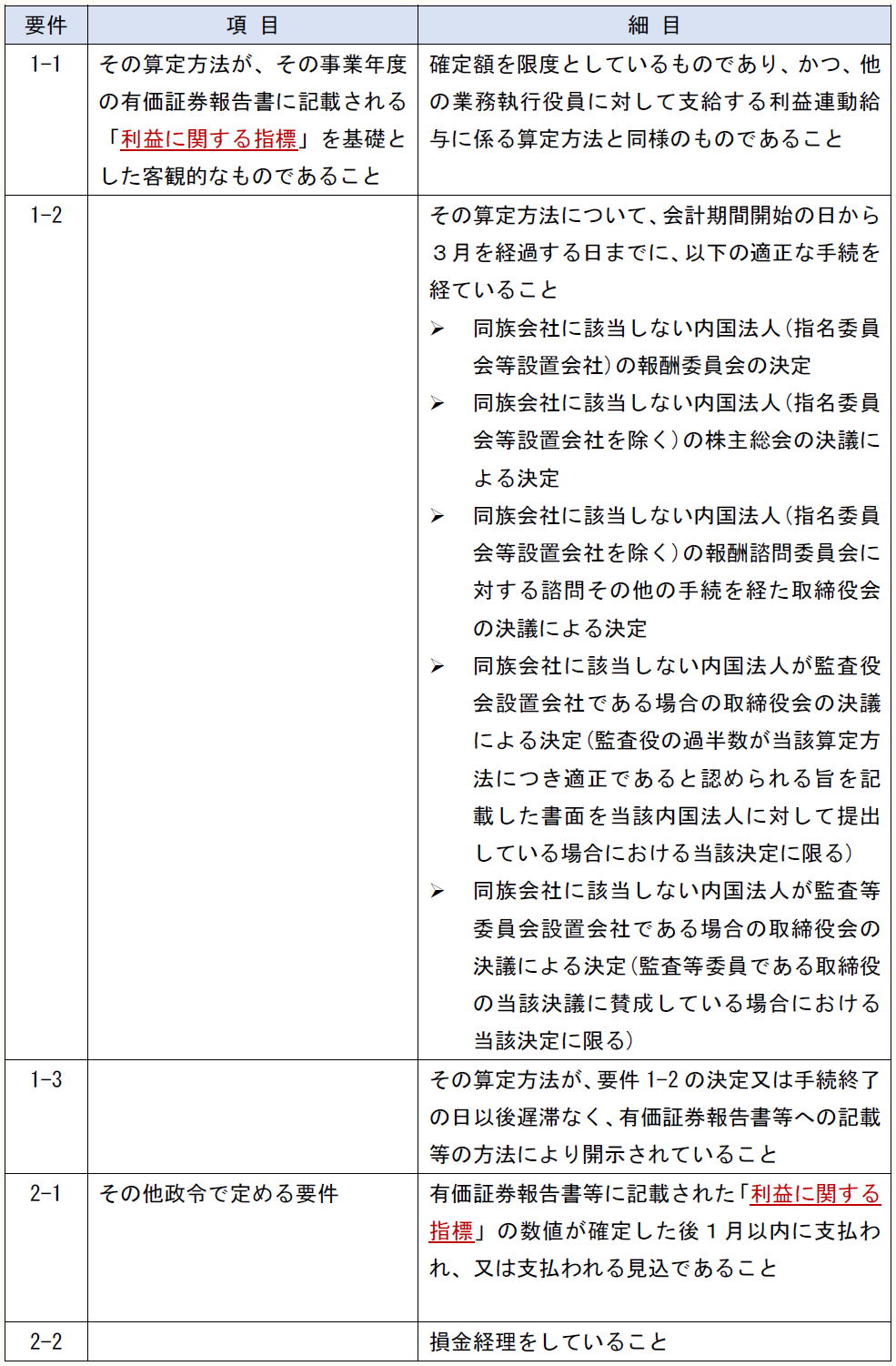

利益連動給与とは、利益に関する指標を基礎として算定される給与をいい、損金算入される利益連動給与は、同族会社に該当しない内国法人がその業務執行役員に対して支給する利益連動給与のうち、以下に掲げる要件を満たすもの(他の業務執行役員のすべてに対して以下の要件を満たす利益連動給与を支給する場合に限る)をいう(法法34①三)。

【損金算入される利益連動給与の要件】(法令69⑦~⑩)

(ア) 業務執行役員(法法34①三、法令69⑥)

対象となる業務執行役員は、利益連動給与の算定方法の決定又は手続(上表要件1-2)終了の日において、法人の業務を執行する次に掲げる役員に該当する者をいう。

- 取締役会設置会社における取締役

- 指名委員会等設置会社における執行役

- 上記に準ずる役員

(イ) 利益に関する指標

これは、有価証券報告書等に記載されている「営業利益」「経常利益」「税引前当期純利益」「当期純利益」といった「純粋な利益指標」を指すものである。

したがってそれ以外の指標(株価に関する指標、ROA等の利益に関連する指標)は対象とされていない。

(2) その他の役員給与税制

以下の①~④は、広義の役員給与に含まれるものの、(1)の役員給与税制の適用対象外とされるものであり、別の取扱いを受けることとなる(法法34①本文カッコ書き)。

① 退職給与

② 法人税法第54条第1項に規定する新株予約権によるもの

(具体的には、給与課税事由が生じた事業年度で損金算入される株式報酬費用を指す。)

③ 使用人兼務役員に対して支給する給与のうち使用人としての職務に対するもの

④ 事実を隠蔽し、又は仮装して経理することにより支給する役員給与

このうち①~③については、原則として損金の額に算入されるものであるが、不相当に高額な部分とされる一定の金額は損金の額に算入されない(法法34②)。

また④については、その全額が損金不算入とされる(法法34③)。

3 法人税における役員給与の取扱いと過去の改正経緯

(1) 役員給与の取扱いの趣旨

法人税における役員給与の取扱いは、もともと、役員給与の支給の恣意性を排除して適正な課税を実現するという観点から設けられたものである。いうまでもなく、役員給与は役員の職務執行の対価であるから、支払われた役員給与の金額のうち、職務執行の対価として相当と認められる額に損金算入額を制限するという考え方である。

そのうえで、役員給与が職務執行の対価として相当か否かを個々の事例に応じて実質的に判断することが困難であることを踏まえ、平成18年度の税制改正前においては、この区別をもっぱら役員給与の外形的な支給形態に応じて行うこととし、定期に定額支給されるものを「報酬」として損金算入を認める一方、それ以外のものを「賞与」として損金不算入としてきた。

しかしこの区別については、基準としては明確なものである反面、画一的・形式的にすぎるといった指摘もあったところである。

(2) 平成18年度税制改正における見直し

これを受けた平成18年度の税制改正では、会社法の制定(平成18年5月1日施行)や会計制度の改正等、周辺の制度が大きく変わる機会を捉えて、役員給与の損金算入のあり方を見直すこととなった。

具体的には、支給形態に着目するのではなく、「支給額に恣意性があるかどうか」との観点から損金算入の可否を判断することとし、恣意性の排除された「事前確定届出給与」及び「利益連動給与」について損金算入が認められることとなった。

しかしながら、特に利益連動給与については、法人の利益と連動して設定されるため課税上の弊害が最も大きいと考えられ、上表で触れたように、損金算入のための厳格な要件が付されているのである。

(3) 平成28年度税制改正へ向けた動き

利益連動給与については、この厳格な要件がネックとなって、経営者のインセンティブを確保するための柔軟な報酬設計が困難な状況となっているとの指摘がなされていた。平成27年8月25日に経済産業省より公表された「平成28年度税制改正に関する要望」においても、『役員報酬税制に関する上場企業の声』として、以下のような意見が紹介されていたところである。

〇業績評価指標を中期経営計画に合わせて設定するため、連結売上高やROE等の指標を使いたいが、現行の損金算入要件に該当しない。

〇企業価値の継続的な向上を進め、株主と利害を共有させるべく、パフォーマンス・シェアやリストリクテッド・ストック(※)のような株式報酬制度を導入したいが、税務上の取扱いが課題。

(※) パフォーマンス・シェア(PS):中長期の業績目標の達成度合いによって交付される株式報酬

リストリクテッド・ストック(RS):一定期間の譲渡制限が付された株式報酬

〇役員報酬を設計するにあたって、グローバル市場含めて内外の多様で優秀な人材を引き継げるプランが必要であり、多様な業績連動報酬や株式報酬が不可欠。

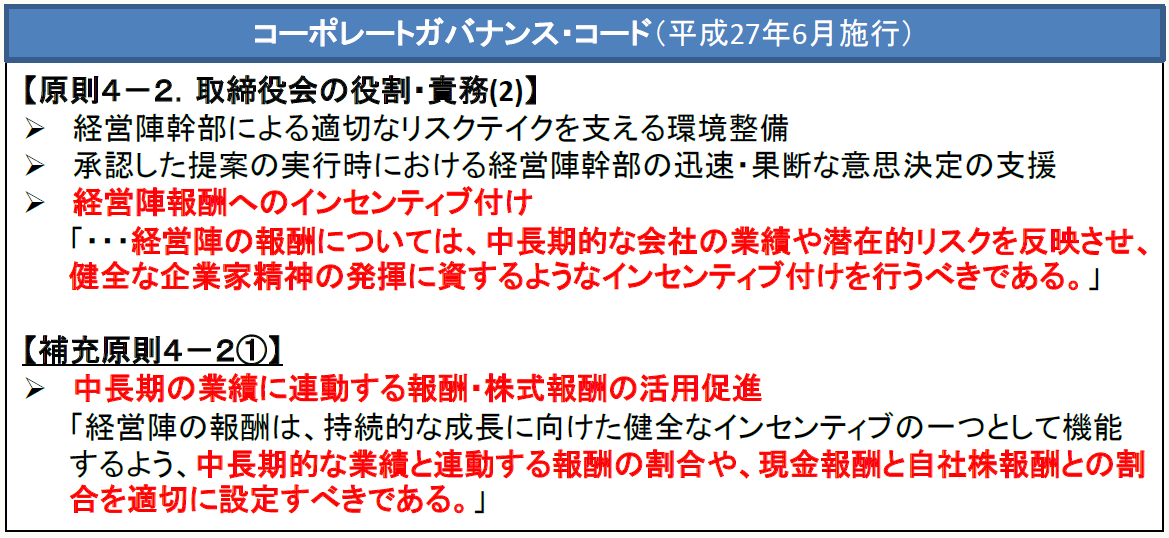

さらには、平成27年6月より施行されているコーポレート・ガバナンス・コード(下参照)においても、経営者報酬について、中長期的な会社の業績等を反映させたインセンティブ付けを行うべきとされている。

(出典:『「攻めの経営」を促す役員報酬~新たな株式報酬(いわゆる「リストリクテッド・ストック」)の導入等の手引き~(平成28年6月3日時点版)』(経済産業省資料)p.4)

〔凡例〕

法法・・・法人税法

法令・・・法人税法施行令

(例)法法34①一・・・法人税法34条1項1号

(了)