《速報解説》

すでに産業競争力強化法の施行日(平成26年1月20日)より施行されており、その適用効果に注目が集まる「生産性向上設備投資促進税制」(租税特別措置法第42条の12の5)について、税制改正法案等より必要法令を抜粋し再構成した(下線部は編集部による追記)。

なお政省令・通達等の公布後は、内容を追加・更新する予定である。

※政省令掲載済み(2014/4/17)

※申告書様式(特別償却付表含む)掲載済み(2014/6/25)

※改正措置法通達掲載済み(2014/7/15)

「生産性向上設備投資促進税制」に関する解説記事は下記からご覧ください(このページの下には目次を掲載しています)。

「生産性向上設備投資促進税制」

(租税特別措置法第42条の12の5)

条文構成

※個人事業者規定:租税特別措置法第10条の5の5

※連結法人規定:租税特別措置法第68条の15の6

※リンク部分をクリックすると、各項へジャンプします。

◆第1項 《特別償却制度の概要》

◆第2項 《平成28年3月31日まで事業供用分の特別償却限度額》

◆第3項 《平成26年4月1日前終了事業年度の事業供用分の償却限度額》

◆第4項 《合併等による移転設備》

◆第5項 《特別償却準備金の積立て》

◆第6項 《特別償却準備金に係る他の規定の適用》

◆第7項 《税額控除の選択適用》

◆第8項 《平成28年3月31日まで事業供用分の税額控除限度額》

◆第9項 《平成26年4月1日前終了事業年度の事業供用分の税額控除適用》

◆第10項 《所有権移転外リース取引による資産の適用除外》

◆第11項 《特別償却に係る明細書の添付》

◆第12項 《特別償却準備金の積立てに係る明細書の添付》

◆第13項 《税額控除に係る明細書の添付》

◆第14項 《他の特別償却規定との調整》

◆第15項 《他の税額控除規定との調整》

◆第16項 《政令への委任》

◆附則第83条 《生産性向上設備等を取得した場合の特別償却又は法人税額の特別控除に関する経過措置》

◆別表6(21) 《生産性向上設備等を取得した場合の法人税額の特別控除に関する明細書》

◆特別償却付表(7) 《特定生産性向上設備等の特別償却の償却限度額の計算に関する付表》

第1項

《特別償却制度の概要》

青色申告書を提出する法人が、産業競争力強化法の施行の日(平成26年1月20日)から平成29年3月31日までの期間(以下第9項までにおいて「指定期間」という。)内に、生産等設備を構成する機械及び装置、工具、器具及び備品、建物、建物附属設備、構築物並びに政令で定めるソフトウエアで、同法(産業競争力強化法)第2条第13項に規定する生産性向上設備等に該当するもの(以下この条において「生産性向上設備等」という。)のうち政令で定める規模のもの(以下この項において「特定生産性向上設備等」という。)の取得等(取得(その製作又は建設の後事業の用に供されたことのないものの取得に限る。以下この項において同じ。)又は製作若しくは建設をいい、建物にあっては改修(増築、改築、修繕又は模様替をいう。)のための工事による取得又は建設を含む。以下この条において同じ。)をして、これを国内にある当該法人の事業の用に供した場合(貸付けの用に供した場合を除く。以下この条において同じ。)には、その事業の用に供した日を含む事業年度(平成26年4月1日以後に終了する事業年度に限り、解散(合併による解散を除く。)の日を含む事業年度及び清算中の各事業年度を除く。第7項及び第8項において「供用年度」という。)の当該特定生産性向上設備等の償却限度額は、法人税法第31条《減価償却資産の償却費の計算及びその償却の方法》第1項又は第2項の規定にかかわらず、当該特定生産性向上設備等の普通償却限度額と特別償却限度額(当該特定生産性向上設備等の取得価額の100分の50(建物及び構築物については、100分の25)に相当する金額をいう。)との合計額とする。

産業競争力強化法

第2条《定義》

産業競争力強化法

第2条《定義》

第13項

この法律において「生産性向上設備等」とは、商品の生産若しくは販売又は役務の提供の用に供する施設、設備、機器、装置又はプログラム(情報処理の促進に関する法律(昭和45年法律第90号)第2条第2項に規定するプログラムをいう。)であって、事業の生産性の向上に特に資するものとして経済産業省令で定めるものをいう。

経済産業省関係産業競争力強化法施行規則

第5条《生産性向上設備等の定義》

経済産業省関係産業競争力強化法施行規則

第5条《生産性向上設備等の定義》

法(産業競争力強化法)第2条第13項の事業の生産性の向上に特に資する設備等として経済産業省令で定めるものは、次の各号のいずれかに該当するものとする。

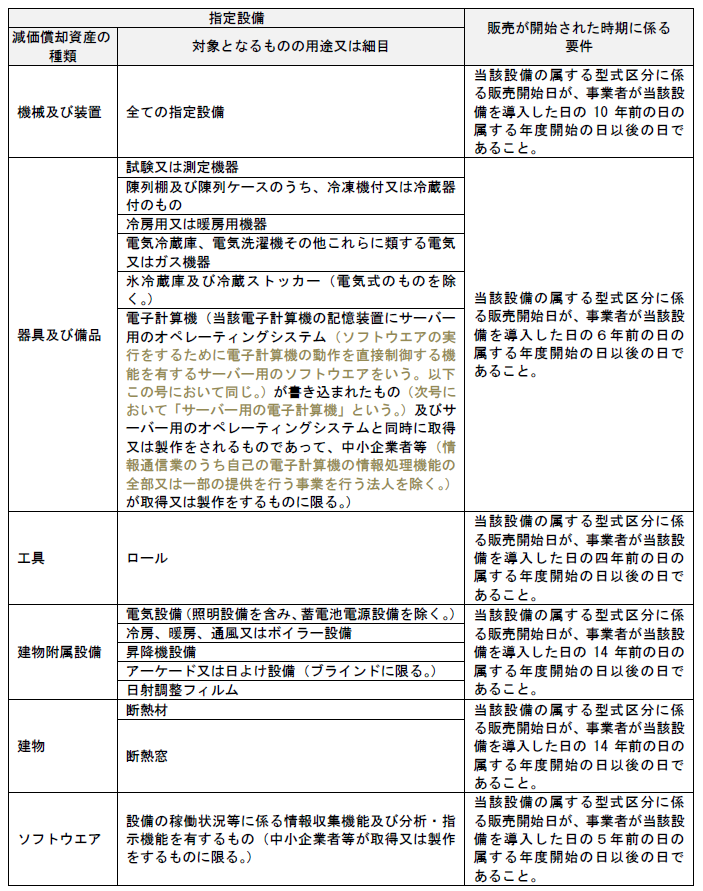

一 次の表の上欄(下表の左欄)に掲げる指定設備であって、当該指定設備の区分ごとに同表の下欄(下表の右欄)に掲げる販売が開始された時期に係る要件に該当するもののうち、次に掲げる要件(当該指定設備がソフトウエア(電子計算機に対する指令であって、一の結果を得ることができるように組み合わされたものをいう。以下この号及び次号において同じ。)である場合及びロの比較の対象となる設備が販売されていない場合にあっては、イに掲げる要件に限る。)のいずれにも該当するもの

イ 事業者が当該指定設備を導入する時点において、当該指定設備が、同一の製造業者が製造した同一の種別に属する設備を型式その他の事項により区分した場合の各区分(以下この号において「型式区分」という。)のうちその型式区分に属する設備の販売が開始された日(以下この号において「販売開始日」という。)が最も新しい型式区分に属するもの(次に掲げるものを含む。)であること。

(1) 当該型式区分に係る販売開始日の属する年度(その年の1月1日から12月31日までの期間をいう。以下この号において同じ。)が、当該事業者が当該指定設備を導入する日の属する年度又はその前年度であるもの

(2) 中小企業者等(租税特別措置法(昭和32年法律第26号)第10条第4項に規定する政令で定める中小企業者に該当する個人及び同法第42条の4第6項に規定する中小企業者又は農業協同組合等をいう。以下この条において同じ。)が導入する機械及び装置であって、当該機械及び装置の固有の機能を実現するための専用ソフトウエア(専用電子計算機(専ら当該機械及び装置の動作の制御又はデータ処理を行う電子計算機で、物理的変換を行わない限り他の用途に使用できないものをいう。)に対する指令であって、一の結果を得ることができるように組み合わされたものをいう。)が組み込まれたもののうち、当該機械及び装置の製造業者が製造した当該機械及び装置と同一の種別に属する機械及び装置の型式区分のうち販売開始日が最も新しい型式区分に次いで新しい型式区分に属する機械及び装置(当該最も新しい型式区分に属する機械及び装置がロの要件を満たしているものに限る。)

ロ 当該指定設備が、その属する型式区分に係る販売開始日に次いで新しい販売開始日の型式区分(当該指定設備の製造業者が製造した当該指定設備と同一の種別に属する設備の型式区分に限る。)に属する設備と比較して、生産効率、エネルギー効率、精度その他の事業の生産性の向上に資するものの指標が年平均1パーセント以上向上しているものであること。

※画像をクリックすると、別ページでPDFファイルが開きます。

二 機械及び装置、工具、器具及び備品(サーバー用の電子計算機にあっては、情報通信業のうち自己の電子計算機の情報処理機能の全部又は一部の提供を行う事業を行う法人が取得又は製作をするものを除く。)、建物、建物附属設備、構築物並びにソフトウエアのうち、事業者が策定した投資計画(次の算式により算定した当該投資計画における年平均の投資利益率が15パーセント以上(中小企業者等にあっては、5パーセント以上)となることが見込まれるものであることにつき経済産業大臣の確認を受けたものに限る。)に記載された投資の目的を達成するために必要不可欠な設備

(営業利益+減価償却費)の増加額(設備の取得等をする年度の翌年度以降3年度の平均額)÷ 設備投資額(設備の取得等をする年度におけるその取得等をする設備の取得価額の合計額)

租税特別措置法関係通達 42の12の5-1

(生産等設備の範囲)

措置法第42条の12の5第1項に規定する生産等設備(以下「生産等設備」という。)とは、例えば、製造業を営む法人の工場、小売業を営む法人の店舗又は自動車整備業を営む法人の作業場のように、その法人が行う生産活動、販売活動、役務提供活動その他収益を稼得するために行う活動(以下これらを「生産等活動」という。)の用に直接供される減価償却資産で構成されているものをいう。したがって、例えば、本店、寄宿舎等の建物、事務用器具備品、乗用自動車、福利厚生施設のようなものは、これに該当しない。

(注) 一棟の建物が本店用と店舗用に供されている場合など、減価償却資産の一部が法人の生産等活動の用に直接供されているものについては、その全てが生産等設備となることに留意する。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。