会計上の『重要性』

判断基準を身につける

~目指そう!決算効率化~

【第1回】

「『重要性の基準値』は

メタボ診断の『ウエスト85cm』と同じ」

公認会計士 石王丸 周夫

◆ 本連載の趣旨 ◆

経理実務ではよく、「重要性がある」「重要性がない」という会話を耳にします。

ところが、この「重要性」という概念を正確に理解している人は多くはありません。

その一番の理由は、「重要性」という概念を体系的にまとめた会計基準が存在しないからです。

「重要性」に関する話は、会計基準のあちらこちらに顔を出します。どれも似かよった内容で、相互に矛盾している点もないのですが、体系的に整理されていないため、正確な知識が定着しにくいのです。

そこで本連載では、この「重要性」を正面から取り上げ、実務で役立つ正確な知識を体系的に整理していこうと思います。そして、会計監査の実務で実際に利用されている「重要性判断の実務」を紹介し、それを経理実務に応用していくというアプローチで、重要性判断の具体的手順を示していきます。

第1回は、「重要性」とは何か、何のためにあるのかというお話です。

まず手始めに、重要性に関する以下の問題にチャレンジしてみてください(解答は問題のすぐ下にあります)。

〔問題1〕

次のア~ウの記述のうち、誤っているものが2つある。

その記号の組合せの番号を1つ選びなさい。

ア 重要性が乏しい取引について、厳密でない会計処理を適用してもよいというのは、単なる実務上の取扱いにすぎない。

イ 重要性が乏しいかどうかを判断するための「重要性の基準値」は、必ずしも金額で示されるわけではない。

ウ 会計処理の誤りは、どんなに重要性が乏しいものであっても、修正しなければならない。

1・・・ア、イ

2・・・ア、ウ

3・・・イ、ウ

〔解答〕 2

いかがでしたか? 正解できたでしょうか。

この程度なら簡単だという方もいれば、意外と難しかったという方もいることでしょう。

以下、この解答について触れながら、重要性という概念について基本から解説していきます。

《「重要性」とは1本の線のこと》

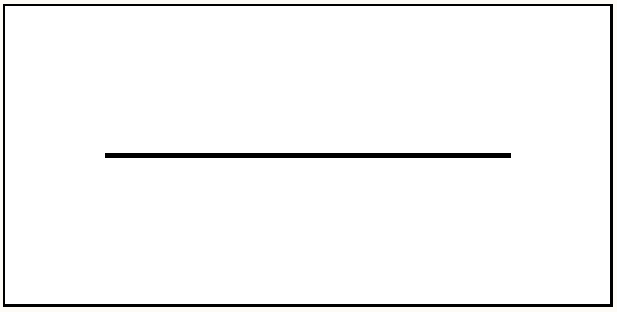

「重要性」という概念を非常に簡単に言い表すなら、「1本の線」ということができます。

「重要性」とは1本の線!

1本の線には、物事を2つの領域に分けるという機能があります。

たとえば、こんなふうにです。

1本の線は物事を2つの領域に分ける

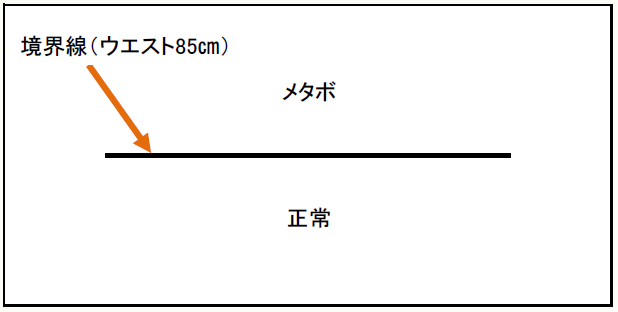

中高年の男性の中には、「ウエスト85cm」と聞くとビクッとする人もいるのではないでしょうか。

「ウエスト85cm」というのは、メタボリックシンドロームの診断基準の数値です。男性の場合、85cm以上だと内臓の回りに脂肪が多くたまっていること(いわゆるメタボ)が疑われます。

つまり1本の線を境に、上側がメタボ、下側が正常と区分けされるわけです。

この1本の線と同様のものは、メタボの判定以外にもさまざまなところで見ることができます。たとえば、入学試験における合格ラインもそうです。その点数を境に、上が合格、下が不合格となります。

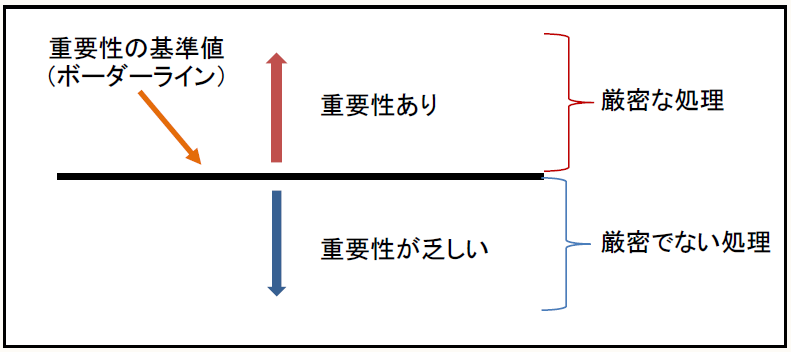

そして、会計の世界における「重要性の基準値」も、これとまったく同じ発想から来ています。

つまり、1本の線である「重要性の基準値」を境に、上が「重要性あり」、下が「重要性なし」と判定されるのです。

《どうして重要性判定が必要なのか?》

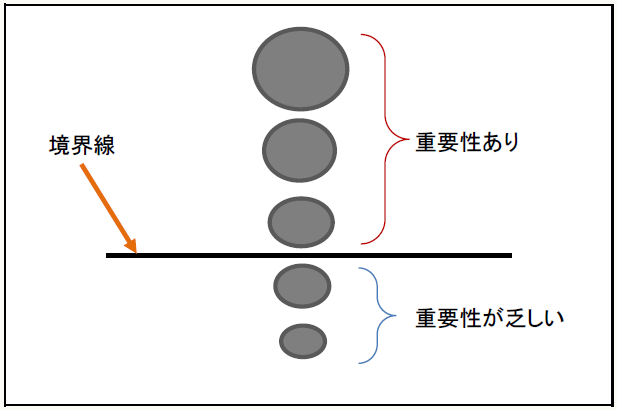

今ここに大小さまざまな金額の取引があるとします。それらの取引を金額の大きい順に縦に並べてみます。そして、ある金額を境に1本の線(境界線)を引いてみます。

この境界線は適当な金額ラインで引いたものではないとします。合理性のある方法によって、「それを上回る金額には重要性がある」と認められるような基準値として設定したとします。すなわち「重要性の基準値」です(実務では「重要性の金額」あるいは単に「重要性」と呼ばれることもあります)。

このとき、重要性の基準値を境に、上側の取引には重要性があり、下側の取引には重要性が乏しいと判断することができます。

これが何を意味するか、分かりますか?

区分けする以上はちゃんと意味があるのです。メタボの場合もそうですよね。メタボと判定されると生活改善が求められます。

では、会計の場合はどうかというと、重要性があるかないかで、会計処理の方法に影響が及んでくるのです。重要性がある取引については厳密な会計処理が求められる一方、重要性が乏しい取引には厳密でない会計処理が許容されます。

そうすることによって、必要以上に厳密な会計処理をせずに済むという実務への配慮がなされています。

これが会計実務において「重要性」概念が必要とされる理由です。

しかもこれは、単なる実務上の取扱いではありません。企業会計原則をはじめとするいくつかの会計基準にしっかりと記載されていることなのです(⇒したがって、問題1のアの記述は誤りです)。

ちなみにこの重要性の基準値は、必ずしも金額だけで示されるわけではありません。全体に占める割合(%)で示されることもあれば、その他の数字(たとえば、従業員の人数)によって示されることもあります(⇒したがって、問題1のイの記述は正しいです)。

《どんな場面で重要性判断が必要になるか》

重要性の判断が実務で必要になる場面は、大きく分けて2つあります。

① 重要性の乏しい取引に簡便な会計処理を適用する。

② 会計処理の誤りに重要性がない場合に、修正せずに済ませる(⇒したがって、問題1のウの記述は誤りです)。

①は「四角い部屋を丸く掃く」ことです。

必要以上に細かな会計処理を省くことにより、業務を効率化できるというメリットがあります。

②は「『ペンキ塗りたて』のところを触ってしまっても、目立たなければ塗り直さない」ということです。

経理の実務でも、間違いを修正しようとして、かえって間違いを大きくしてしまったりすることがありますが、そうした二次災害を防ぐメリットがあります。

- ま と め -

経理実務では、事務負担の軽減等のため、重要性の乏しい取引について厳密でない処理を適用することが認められています。

「重要性の基準値」の知識があれば、その処理にあたって適切な判断ができます。

(了)

「会計上の『重要性』判断基準を身につける」は、隔週で掲載されます。