〔書面添付を活かした〕

税務調査を受けないためのポイント

【第1回】

「税務調査が来ない企業とは」

公認会計士・税理士 田島 龍一

1 税務調査の実調率

(税務調査は税務項目ごとにありうるが、本連載では断りがない限り、法人税の税務調査を対象とする。)

さて、日本の申告法人数は約255万社であり、そのうち利益法人は約64万社(25%)である。

一方、税務職員は約5万名だが、そのうち調査担当者数は限られる。

さらに消費税等税目の増加、取引の国際化、金融取引等取引自体の複雑化等があり、また、平成25年1月より適用されている国税通則法の改正による調査手続の負荷等によって、実調率を上げることは困難になりつつある。

年間に税務調査を受ける会社数は約14万社であり、申告法人数に占める割合は約5%。単純計算すると、調査は20年に1回の計算になる。しかし、仮装・隠蔽等の不正を行っている企業は別であるが、赤字企業に増差額が出ても結局赤字により納税がなければ、税務調査は効率的ではないとされる現状がある。

こういったケースを除くと実調率は約22%となり、一般に言われている「5年に1回くらいは調査される」ということになる。

いずれにしても税務当局は、効率的な税務調査対象の選定等の実行を目指していることは明らかであろう。

2 「税務調査が来ない企業」と「それを育てる会計事務所」

では、「利益が出ていても税務調査が来ない中小企業」というのはあるのだろうか。

筆者の知る、ある中堅税理士事務所は、10名程度の職員を有し数多くのクライアントを指導しているが、ここ数年、クライアントが税務調査を一切受けていない、というところがある。

その背景に何があるかというと、その事務所では、すべてのクライアントの税務申告書に「書面添付」をしているのである。

書面添付制度について、クライアントに説明をし、理解を得た上で、そのための準備をし、徹底指導をして必要十分な根拠を確認し、決算及び申告書を作成している。その上で、税務調査官の目線で書面を作成し添付する。

重要な点は、金額の重要性がないものはいい加減でよしとはせず、少額なものについてもきちんとした処理を行っておくことである。すると税務調査官は、「ここまできちんとしているのだから、この会社(指導している会計事務所)の申告には、間違いはないであろう」との印象を持つという。

事実、この税理士事務所では、現状では税務調査通知前の税務職員から税理士への意見聴取で、すべて終わっているとのことである。

書面添付制度をここまで徹底して利用している税理士事務所があると知り、筆者も驚きであった。

3 税理士と税務当局の協力

日本の主要な税務項目である法人税・所得税等は、申告納税制度を原則としている。すなわち、納税者が自ら1年間の経済活動の取引を会計記録し、それに基づき法令に従って自らが課税所得と税額を計算し、税務当局に申告し納税する制度である。

この制度を適正に行うことを支援するのが税理士の役割である。税理士は独立の立場で、納税者の税務代理として会計帳簿の整理や申告書の作成・提出を行う。

一方、税務当局側が、納税者が申告した書面が事実に基づき適正かつ適法に処理されているかをチェックする制度が税務調査である。

つまり、申告納税制度と税務調査は、どちらも適正な会計処理と税法に基づく適法な申告を行うことを、その目的とする制度である。

したがって、原理原則として、税理士と税務当局の両者が協力し合って、適正な税務行政を確立することができると考えられる。

このことを実現しているのが、上記で紹介した税理士事務所であろう。

では、このようなことを実現しうる「書面添付制度」について見ていきたい。

4 「書面添付制度」の有効活用

「書面添付制度」は、平成13年度の税制改正と事務運営指針の改正により大幅に改善され、「税務調査」通知前に、「書面添付」をし、かつ、「税務代理権限証書」を提出した税理士からは、必ず、書面添付に関する内容につき「意見聴取」を行うことが義務付けられた。

税務調査の選定は、過去の会計データや申告書のデータ分析等により、異常が認められる企業や所得の多い企業等が選定対象となると思われる。税務調査においては、調査官として税務申告書に記載された金額が事実に基づき正確に記載されているかを確認でき、疑問点が解決されれば、本来税務調査を行ったのと同様な目的を達成できることになる。特に、収益の計上漏れがないか、費用の水増しはないかが主なポイントになり、特定科目の著しい変動の原因については合理的な説明が求められる。

それらの不安を「書面添付」において適切に解消でき、税務職員に対して安心感を与えることができれば、臨場調査を省略しうるのは当然である。

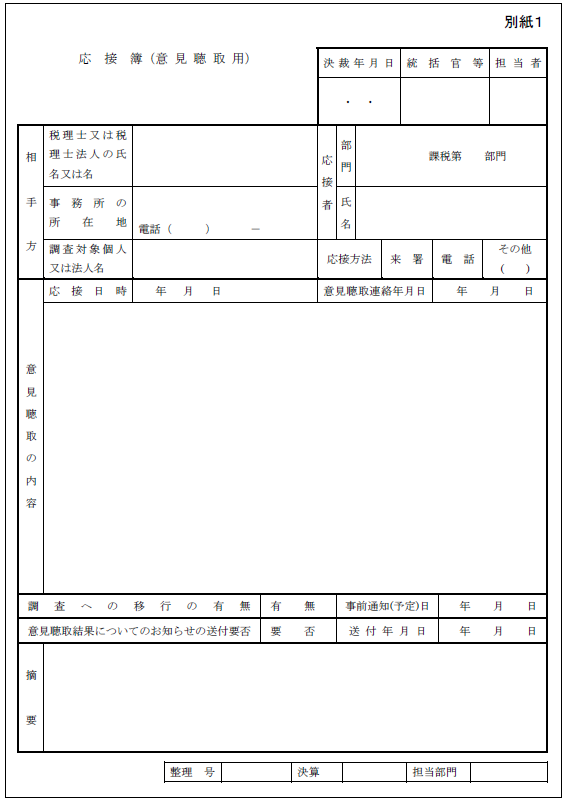

それを具体的に担保する手続として、税務署では、税理士への意見聴取時に「応接簿(意見聴取用)(別紙1)」が作成され、その記載要領も指定されている。

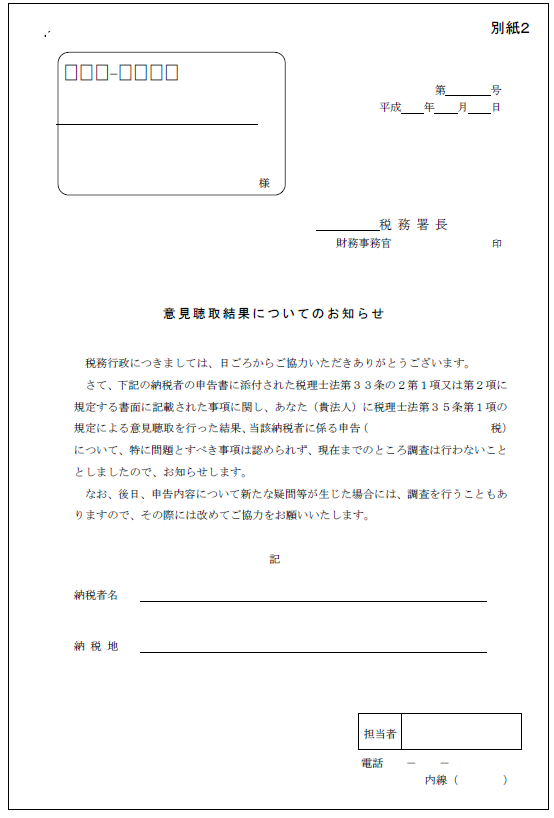

意見聴取の結果、税務調査を行わない判断をした場合には、その通知「意見聴取結果についてのお知らせ(別紙2)」が発行される。

「応接簿(意見聴取用)(別紙1)」

※画像をクリックすると、別ページでPDFファイルが開きます(国税庁ホームページへ)。

「意見聴取結果についてのお知らせ(別紙2)」

※画像をクリックすると、別ページでPDFファイルが開きます(国税庁ホームページへ)。

しかし、実際には、多くの中小企業は会計処理能力に乏しく、会計事務所に記帳代行を依頼し、「会計及び税務のことは会計事務所に任せています」という企業もかなり見受けられる。

このようなクライアントを抱えている税理士事務所では、先ほど紹介した税理士事務所のように、すべてのクライアントに「書面添付」を行うことは困難であろう。

なぜなら書面添付は、税理士の責任において作成するのであり、その内容に虚偽記載があれば、罰則の対象になりうる。書面添付は、税理士自身が税務調査官であるとしたとしても適切な根拠・法令に基づき正しく申告していると確信がもてる内容であるときにのみ、添付可能となるのである。

書面添付はe‐Taxと比較して人気がないのが現状であるが、次回は、「書面添付制度の概要とその現状」について取り上げる。

(了)