特定居住用財産の買換え特例[一問一答]

【第4回】

「「買換えの特例」の譲渡価額要件(1億円以下)の判定④

(店舗兼住宅等の譲渡で居住用部分が90%以上である場合)」

-譲渡価額要件の判定-

税理士 大久保 昭佳

Q

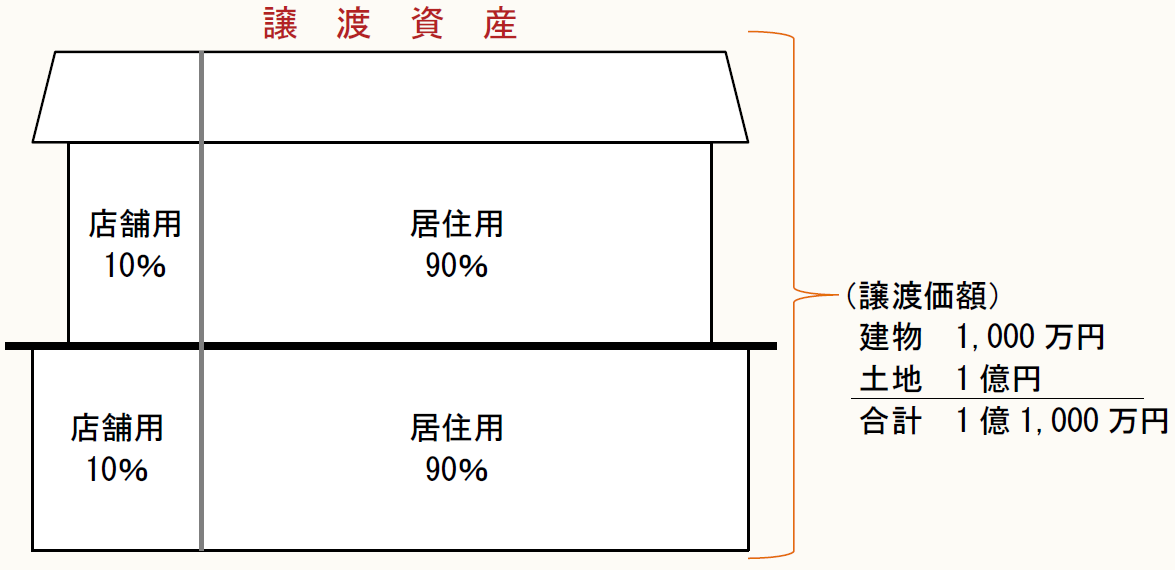

Xは、本年の8月に店舗兼住宅及びその土地(いずれも所有期間が10年超で居住期間は10年以上)を、建物1,000万円、土地1億円で譲渡しました。

当該建物及び土地の利用状況が下図のとおりである場合、「特定の居住用財産の買換えの特例(措法36の2)」における譲渡価額要件(1億円以下)を満たすこととなるのでしょうか。

なお、当該譲渡した建物及び土地と一体としてXの居住の用に供されていた他の建物又は土地等の譲渡はありません。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。