特定居住用財産の買換え特例[一問一答]

【第12回】

「家屋は買換資産と認められず、土地のみが買換資産となる場合」

-買換資産の範囲-

税理士 大久保 昭佳

Q

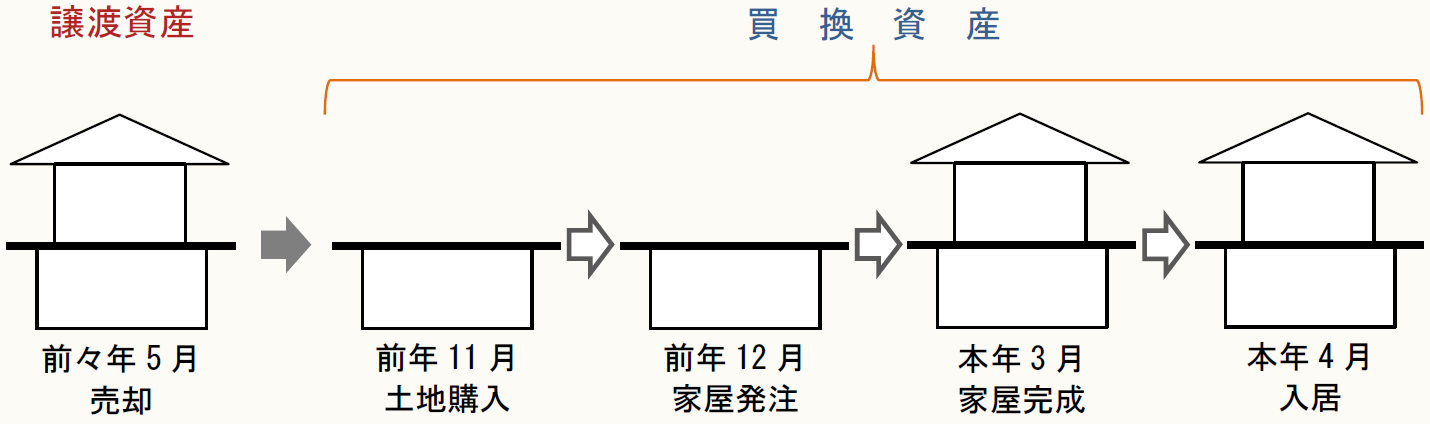

Xは、前々年の5月に居住用財産(所有期間が10年超で居住期間は10年以上)を売却し、前年中に居住用家屋とその敷地を取得する見込みで「特定の居住用財産の買換えの特例(措法36の2)」の適用を受けて確定申告書を提出しました。

前年11月にようやく土地を取得して、翌月の12月初旬に居住用家屋の工事を建築業者に発注しました。

なお、その家屋は、請負契約で定めたとおり本年3月に完成したので、直ちに引渡しを受け、翌月の4月にXとその家族が入居しました。

この場合、Xは、家屋とその敷地の全部を同特例の適用対象とすることができるでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。