相続空き家の特例 [一問一答]

【第11回】

「母屋と離れ等の複数の建築物がある場合の計算例③

(相続開始直前においてその敷地等に相続人の所有分がある場合)」

-相続空き家の特例の対象となる譲渡の範囲-

税理士 大久保 昭佳

Q

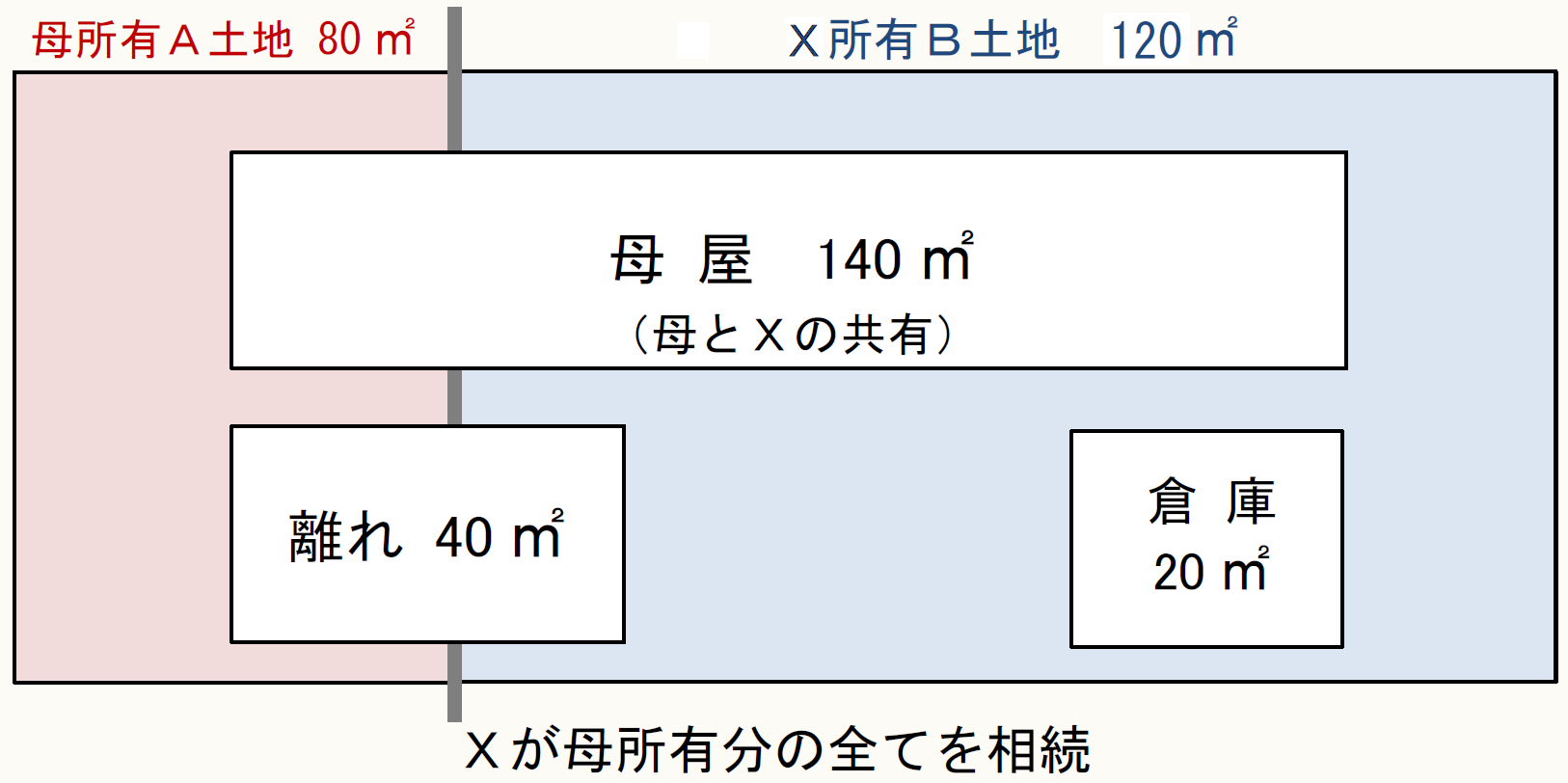

Xは、昨年3月に死亡した母親の居住用家屋(昭和56年5月31日以前に建築)とその敷地を相続により取得しました。

相続の開始の直前において、母親は一人暮らしをし、母親が所有していたA土地(80㎡)とXが所有していたB土地(120㎡)は、用途上不可分の関係にある2以上の建築物(母親とXが共有(それぞれ2分の1)で所有していた母屋:140㎡、離れ:40㎡、倉庫:20㎡)のある一団の土地でした。

Xが全てを相続し、更地とした上、A土地及びB土地を売却しました。

この場合、「相続空き家の特例(措法35③)」の適用にあたって、被相続人居住用家屋の敷地に該当する部分の面積はいくらでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。