内部統制報告制度改訂案のポイントを読み解く

【第1回】

「「報告の信頼性」の確保と内部統制の限界への対抗策」

米国公認会計士・公認内部監査人

打田 昌行

◇はじめに◇

内部統制報告制度が我が国に導入され、今年で15年が経過しようとしている。その間、制度は財務報告の信頼性の向上に一定の成果を上げた一方、実効性の点で多くの教訓と反省ももたらした。こうした状況を踏まえ、昨年末に企業会計審議会内部統制部会は、制度改正に向けた検討を行い、「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(公開草案)」を公開し、各界の意見を広く求めた。

Ⅰ 改訂監査基準及び改訂実施基準の草案

内部統制部会の審議は、今後に向けた中長期的な検討課題を残しつつも、公開した草案で、主な改訂点と考え方が示された。草案による改訂点は、時代の経過により改善が求められる点、制度の運用により新たな課題として認識された点に対する対応や今後に向けた課題に関して広く言及している。

具体的には、内部統制の基本的枠組み、内部統制に係る評価と報告、更に内部統制に係る監査に及び、制度が直面した数多くの実務的な課題に対応している。最終的に改訂監査基準及び改訂実施基準は、令和6(2024)年4月1日以後開始する事業年度における財務報告に係る内部統制の評価及び監査から適用される。

今回は、内部統制の基本的枠組みに関わる改訂案の中でも、内部統制の目的に関わる財務報告の信頼性と内部統制報告制度の限界に関する改訂のポイントを読み解く。

そして次回以降は、内部統制とガバナンスに関わるリスク管理体制、サイバーテロが増える中で重要性を増すIT統制、業務プロセスに関わる評価の範囲、更に内部統制監査に関わる改訂の意図について分析を加えたい。

Ⅱ 内部統制の基本的枠組みに関する改訂案のポイント

1 「財務報告の信頼性」から「報告の信頼性」へ

今回の改訂案では、内部統制報告制度は、あくまで「財務報告の信頼性」の確保が目的であることを強調する一方、制度の目的の1つである「財務報告の信頼性」を、「報告の信頼性」に改訂した。そして「報告の信頼性」を「組織内及び組織の外部への報告(非財務情報を含む。) の信頼性を確保すること」と位置づけた。

報告の対象をこれまでの財務情報に限らず、非財務情報にまで広げた背景には、企業による非財務情報(例えば、IR活動報告書、CSR報告書や環境に対する取り組みを示す報告書等)の任意的な開示の趨勢が世界的に進んでいることや米国のCOSO報告書の改訂(※)を踏まえたことなどが挙げられる。

(※) 内部統制の基本的な枠組みを世界的に提供している米国ドレッドウェイ委員会支援組織委員会(COSO)は、2013年に内部統制の枠組みの改訂を行った。なかでも内部統制の目的を「財務報告」から「報告」に再定義し、内部統制の報告対象を広く非財務情報にまで広げている。

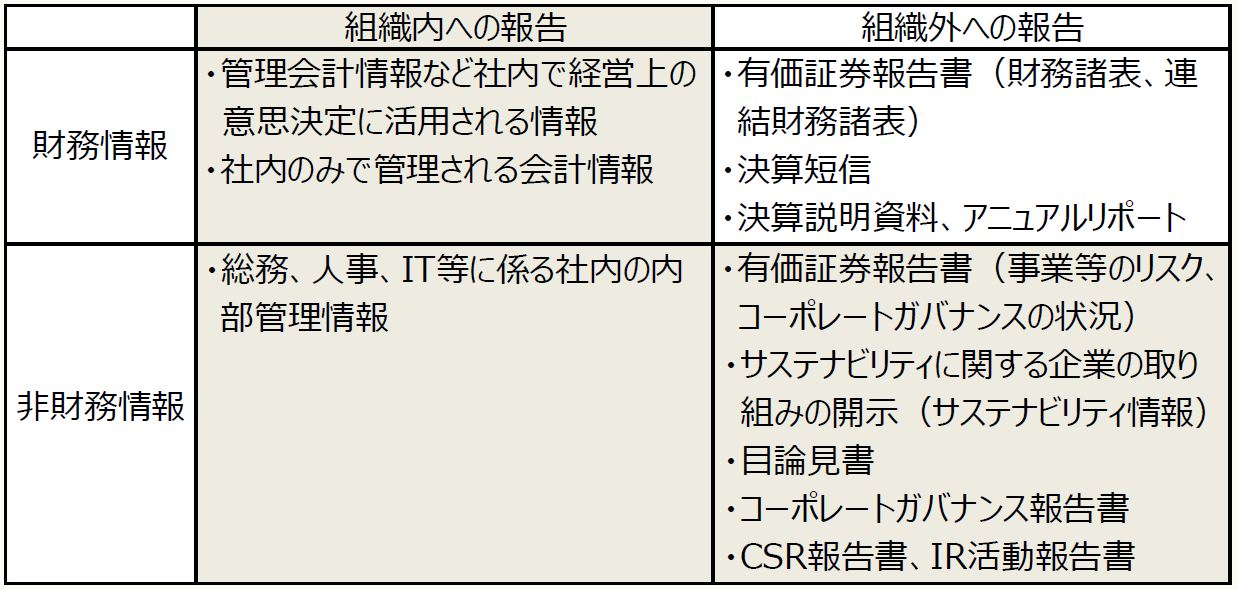

もはや財務情報だけに限っていては、ゴーイングコンサーンとしての企業活動のリスクを適切に把握することは、困難であるという認識に立ったといえる。では、組織内及び組織の外部への報告(非財務情報を含む) の対象となる事項とは、いかなるものであろうか、想定される事項を実務に即して下図に示すことを試みた。第一義的には、財務報告の信頼性を確保することが今後も変わらず求められる一方で、それを適切に支援しかつ担保するため、これらの非財務情報に関する信頼性も広く求められることになる。ただ、こうした非財務情報が内部統制の評価や監査の範囲として、今後どこまで重視されるかは、今後の更なる金融庁の具体的な動きを見極める必要がありそうだ。

〈組織内及び組織の外部への報告(いずれも非財務情報を含む)事項の例〉

(注) 新たに報告の対象となることが想定される項目を色分けして表示

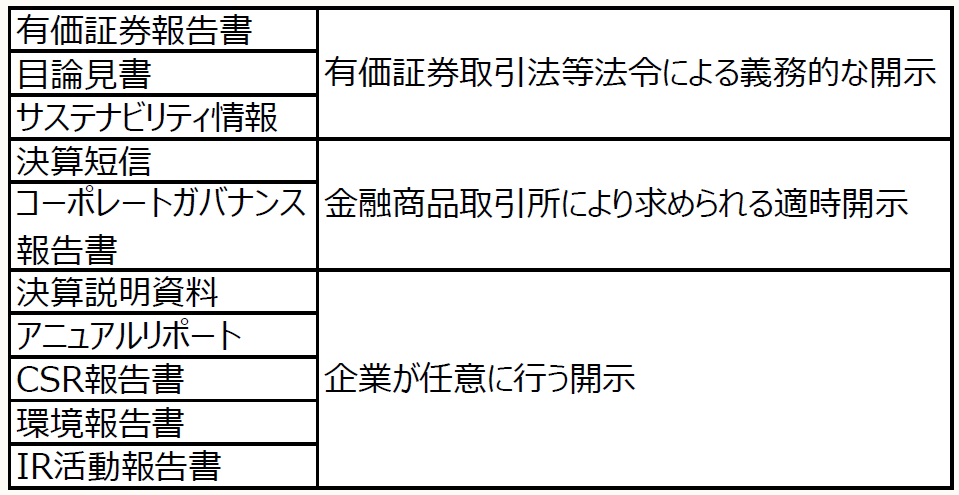

〈開示情報の分類〉

2 経営者による内部統制の無効化と内部統制の限界

内部統制の仕組みを構築し、適切な運用を求められる立場にありながら、経営者又は経営者以外の業務に携わる責任者により、内部統制の仕組みが無視、無効化される事件が、制度創設以来、数多く起きたことは、いまさら指摘するまでもない。内部統制報告書を見れば、経営層の不正や不適切な会計処理による重要な不備が、毎期のように報告されてきたことがわかる。今回の改訂ではこの無視、無効化の問題に対抗する仕組みづくりについて多くの言及があり、この問題が深刻に受け止められていることがよくわかる。

(1) 内部統制の限界とその追加的な対抗策

従来の制度は、経営者による無視、無効化を内部統制の限界として位置づけながらも、組織内に適切な内部統制が構築されていれば、相応の抑止効果があるというにとどめていたが、今回の改訂案では、以下に示す具体的な対策を追加し、無視や無効化に対する組織的な整備と対応の強化を求めた。実務的な観点では、以下に挙げられた項目のうち、①から⑤については、全社的な内部統制を構成する各評価項目の中でも統制環境において、とりわけ①②については各業務プロセスの運用面やキーコントロールの設計時において、それぞれ重点的な仕組みの整備と評価が求められることになろう。

① 適切な経営理念等に基づく社内の制度の設計・運用

② 適切な職務の分掌

③ 経営者の内部統制の整備及び運用に対する取締役会による監督

④ 監査役等による監査

⑤ 内部監査人による取締役会及び監査役等への直接的な報告体制の整備

(2) 内部統制に関わる取締役会、監査役等及び内部監査人の役割と責任

取締役会、監査役等及び内部監査人は、上記③④⑤に関わる無視、無効化の対応として、その役割と責任の重要性が強調されている。3者による互いの連携、情報共有の手続や経営者に対するモニタリングの仕組みを、具体的な制度として全社的な内部統制の文書(主に統制環境)に落とし込み、次に示す趣旨を制度や仕組みに反映させることが求められるであろう。

例えば、取締役会の役割と責任は、これまで「経営者による内部統制の整備及び運用に対しても監督責任を有している。」と述べるにとどまっていたが、今回の改訂案では「内部統制の整備及び運用に関して、経営者が不当な目的のために内部統制を無視ないし無効ならしめることに留意する必要がある。」として取締役会の監督責任について、更に具体的に踏み込んでいる。

次に、監査役等は会計や業務監査を行うことに加え、「内部統制の整備及び運用に関して、経営者が不当な目的のために内部統制を無視ないし無効ならしめることに留意することが重要である。監査役等は、その役割・責務を実効的に果たすために、内部監査人や監査人等と連携し、能動的に情報を入手することが重要である。」として、内部統制の無視や無効化に配慮しつつ、内部監査人や監査人等との連携や積極的な情報の入手が求められている。

更に内部監査人には、「熟達した専門的能力と専門職としての正当な注意をもって職責を全うすることが求められ」、専門的な能力の発揮とそれに伴う正当な注意義務が強調された。他方で、「取締役会及び監査役等への報告経路を確保するとともに、必要に応じて、取締役会及び監査役等から指示を受けることが適切である。」とされ、3者間を結ぶ円滑な情報共有の役割と責任が求められている。

(3) 不正リスクとその対応について言及

内部統制の評価対象となるリスクには、不正リスクとその評価が含まれることが新たに改訂案に明示された。これは、内部統制報告制度が長らく、不正や不適切な会計処理により、その有効性を損なわれてきた経緯と決して無関係ではない。「不正に関する、動機とプレッシャー、機会、姿勢と正当化について考慮することが重要である。」として、いわゆる不正のトライアングルの視点を示した。更にリスクを具体的に検討する際には「様々な不正及び違法行為の結果発生し得る不適切な報告、資産の流用及び汚職について検討が必要である。」とし、不正の具体的な態様に言及することで、不正に対抗するコントロールの構築を図るよう、実務の現場に対して強い注意を喚起したと解釈できる。

(了)

次回は4月6日の公開となります。