特定居住用財産の買換え特例[一問一答]

【第18回】

「買い換えた土地建物の一部を居住の用に供する期限までに贈与した場合」

-期限前の贈与-

税理士 大久保 昭佳

Q

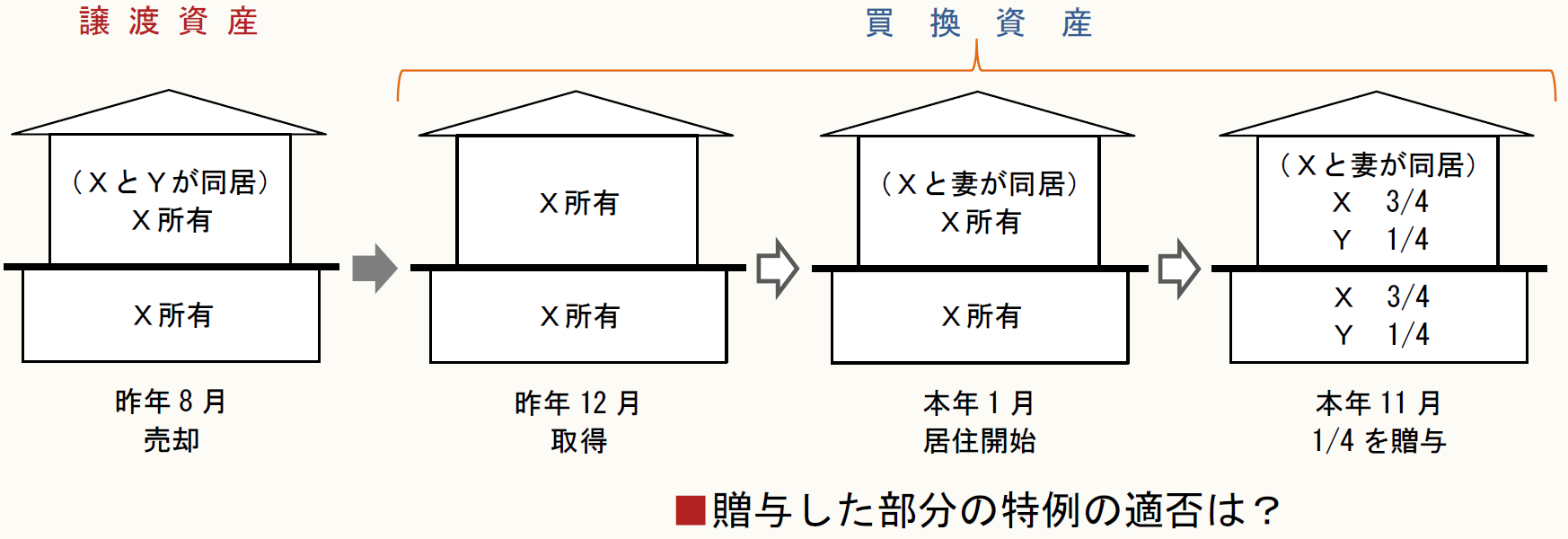

Xは、昨年の8月に自己の居住用財産(所有期間が10年超で居住期間は10年以上)を売却して、新たに居住用家屋とその敷地を同年12月に取得し、「特定の居住用財産の買換えの特例(措法36の2)」の適用を受けて申告しました。

本年1月にXは妻と共に買換取得資産を居住の用に供しましたが、同年の11月に、その買換取得資産の4分の1を妻へ贈与しました。

この場合、贈与した部分についても買換資産として同特例の適用対象とすることができるでしょうか。

なお、Xは、持分の贈与をした後も、妻と共に当該買換資産には居住しており、また、売却に係る譲渡価額と贈与に係る時価額との合計額は1億円を超えません。

※画像をクリックすると、別ページで拡大表示されます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。