税理士が押さえておきたい「社宅」の税務と周辺知識

第3回

従業員用の借上げ社宅③

~固定資産税と使用料徴収の実務管理~

公認会計士・税理士 桝井康弘

〇固定資産税額の確認

サトウ社長:

タカイ先生、前回お話に出た固定資産税課税標準額の確認方法から教えていただけますか。

タカイ税理士:

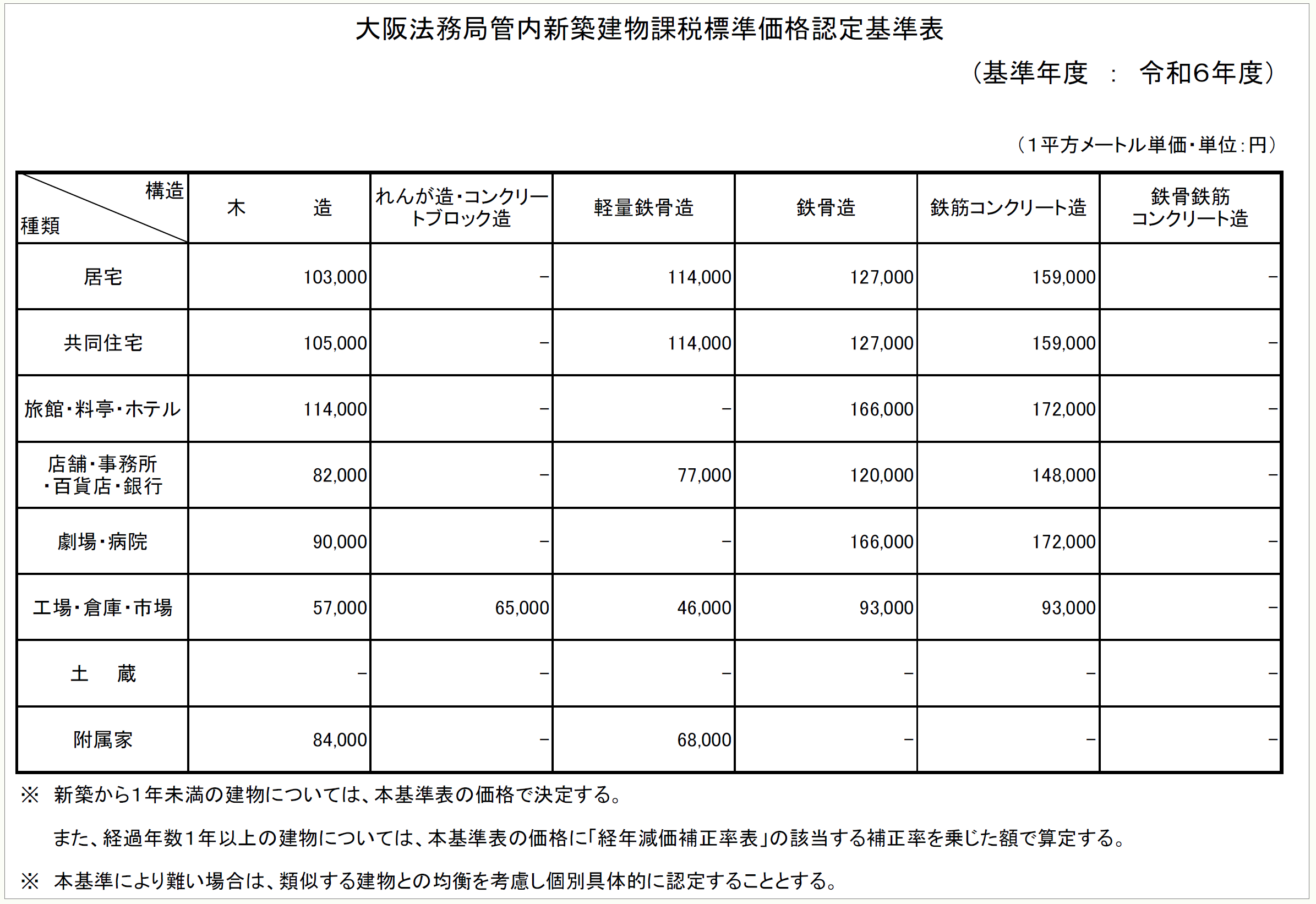

もちろんです。固定資産税の課税標準額は、大家さんに固定資産税の納税通知書を見せてもらえたら一番簡単です。新築物件の場合、建物については地方法務局ごとの新築建物課税標準価格認定基準表を参考にします。

【参考】新築建物課税標準価格認定基準表

サトウ社長:

大家さんに頼むわけですね。でも、見せてくれない場合もありそうですが・・・

タカイ税理士:

その場合は、物件の借主として市役所で課税台帳を閲覧できます。大阪市なら、物件のある区の市税事務所に公簿閲覧申請書を提出すれば確認できますよ。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。