2026年3月期決算における会計処理の留意事項

【第1回】

史彩監査法人 パートナー

公認会計士 西田 友洋

◆ ◆ ◆ はじめに ◆ ◆ ◆

3月の決算の時期が近づいてきました。当期も決算にあたり、確認及び検討しなければいけない事項が多くあります。そこで、3回にわたり2026年3月期決算における会計処理の留意事項を解説します。

なお、本解説では、3月31日を決算日とする会社を前提に解説しています。

-全体構成-

【第1回】(本稿)

Ⅰ 法定実効税率

Ⅱ 外形標準課税の改正

Ⅲ 令和8年度税制改正大綱

Ⅳ 未適用の会計基準等の注記

【第2回】 3/19公開予定

Ⅴ 「企業内容等の開示に関する内閣府令」等の改正

Ⅵ 金融商品会計に関する実務指針

【第3回】 3/26公開予定

Ⅶ 有価証券報告書の株主総会前開示

Ⅷ 有価証券報告書レビューを踏まえた留意事項

Ⅸ 後発事象に関する会計基準

2025年2月4日に国会に提出された令和7年度税制改正に係る「所得税法等の一部を改正する法律案」において、防衛特別法人税が2026年4月1日以後に開始する事業年度から課されることとなった。そして、2025年3月決算の会社において防衛特別法人税の税効果会計における取扱いがないため、それを明らかにするために2025年2月20日にASBJから補足文書「2025年3月期決算における令和7年度税制改正において創設される予定の防衛特別法人税の税効果会計の取扱いについて」(以下「補足文書」という)が公表された。

その後、令和7年3月 31 日に公布された「所得税法等の一部を改正する法律(令和7年法律第13号)(令7改正法)」により「我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法(防確法)」が改正され、防衛特別法人税が創設された。そして、2026年2月7日にASBJから、実務対応報告第48号「防衛特別法人税の会計処理及び開示に関する当面の取扱い」(以下「防衛取扱い」という)が公表された。防衛取扱いは2026年4月1日以後開始する事業年度の期首から適用される。

なお、令和8年度税制改正は今後行われる予定であるが、法定実効税率への影響はないと考えられる。

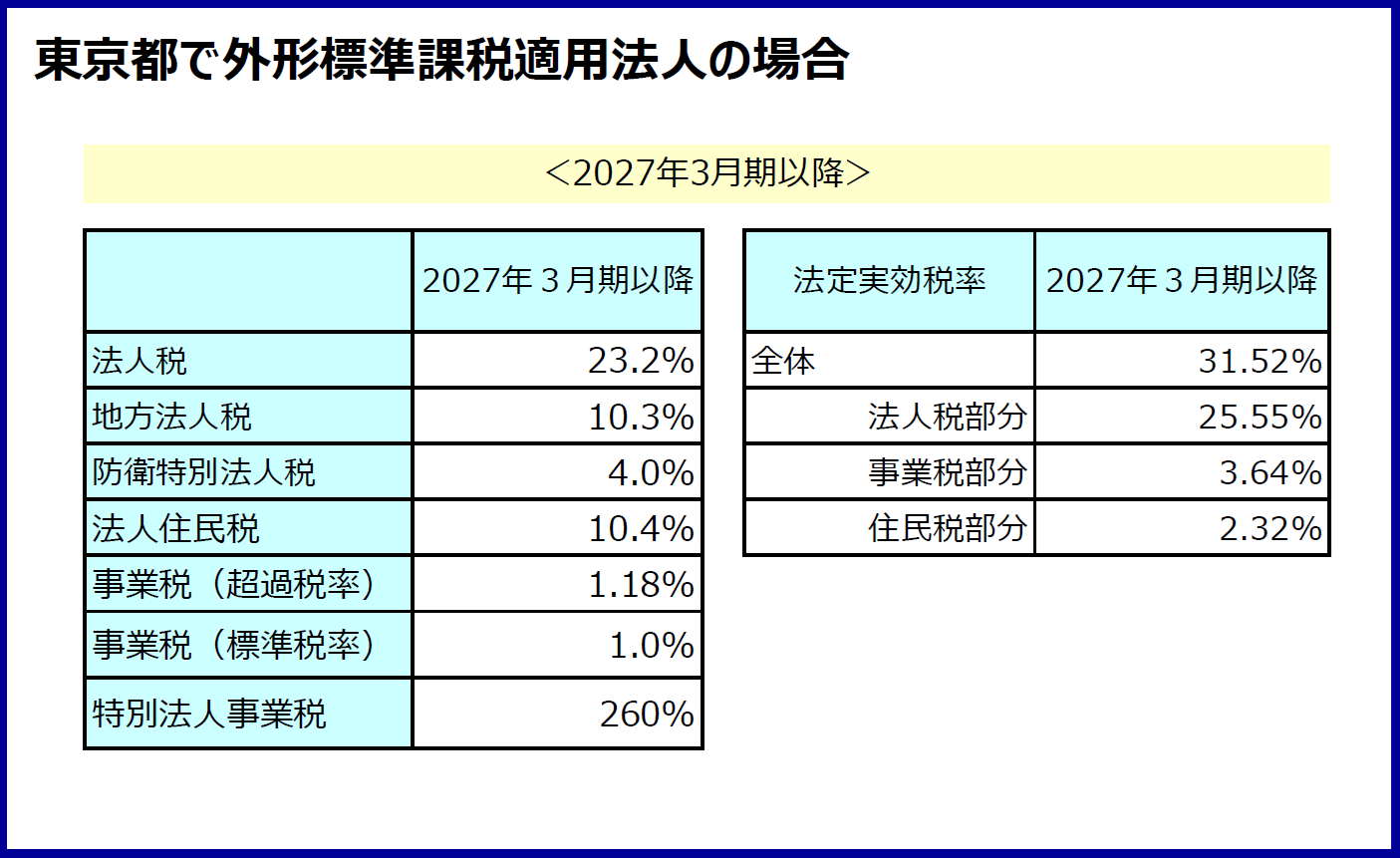

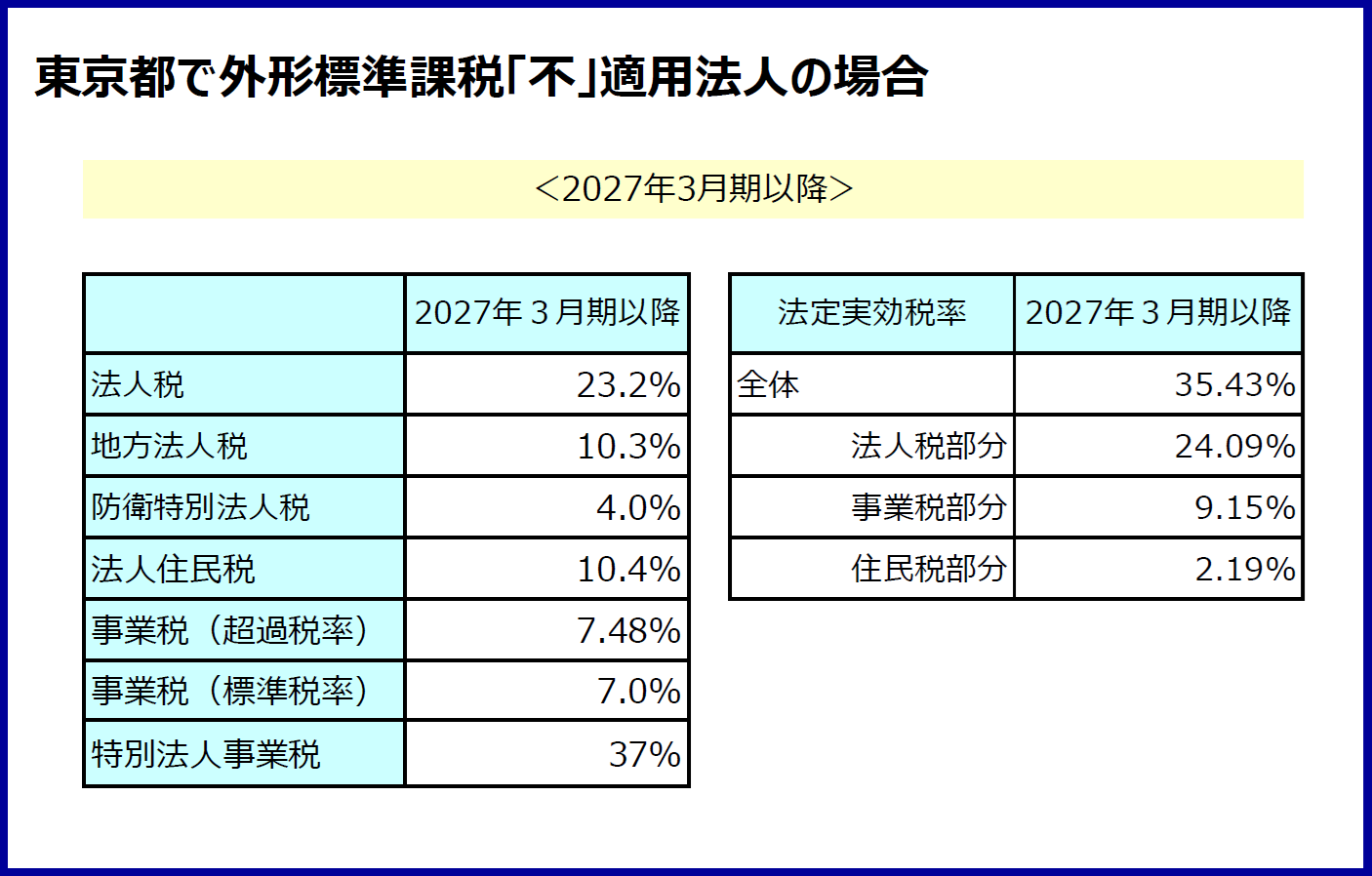

1 法定実効税率

法定実効税率については、防衛特別法人税率は地方法人税率と同様に取り扱うとされている(補足文書13、防衛取扱い9)。防衛特別法人税は2026年4月1日以後に開始する事業年度から適用されるため、2026年3月決算で使用する法定実効税率は防衛特別法人税を考慮して、繰延税金資産及び繰延税金負債を算定する。

令和6年度税制改正により、法人事業税の外形標準課税について、従前の外形標準課税の適用対象法人(事業年度終了の日において資本金1億円超の法人)に加え、以下1、2に該当する法人についても外形標準課税の対象とする改正が行われている。

1 外形標準課税の対象の追加

事業年度末時点で資本金1億円超の法人に加えて、資本金が1億円以下であっても以下の要件をすべて満たす法人は、外形標準課税の対象となる。

(ⅰ) 前事業年度に外形標準課税の対象であった法人

(ⅱ) 事業年度末日の資本金の額が1億円以下

(ⅲ) 事業年度末日の払込資本の額(資本金と資本剰余金の合計額)が10億円超

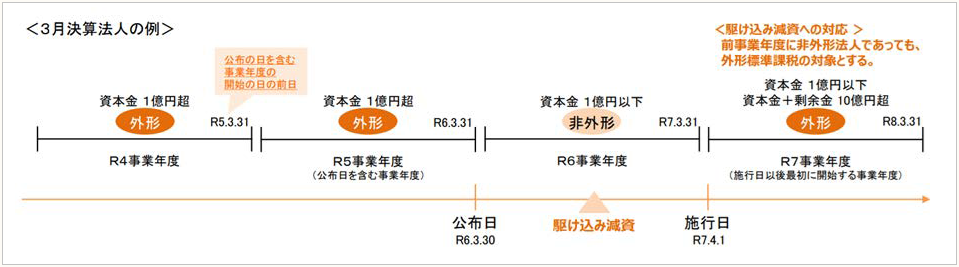

2 駆け込み減資への対応

駆け込み減資を行い、外形標準課税の対象から外れることを防止するため、以下の経過措置が設けられている。

公布日(2024年3月30日)を含む事業年度の前事業年度に外形標準課税の対象であった場合で、駆け込みで減資を行い資本金が1億円以下となった場合、施行日以後最初に開始する事業年度の末日(3月決算の場合は2026年3月末)に「資本金と資本余剰金の合計額が10億円超」であれば、外形標準課税の対象となる。

ただし、以下の要件をすべて満たす場合には本経過措置の対象外となり、外形標準課税の対象となりません。

➤公布日を含む事業年度の前事業年度分の事業税について外形標準課税の対象

➤公布日の前日(令和6年3月29日)の現況において資本金の額が1億円以下

➤公布日から最初事業年度の開始の日の前日までの間に終了した各事業年度分の事業税について外形標準課税の対象外

(出所:総務省「法人事業税における外形標準課税」)

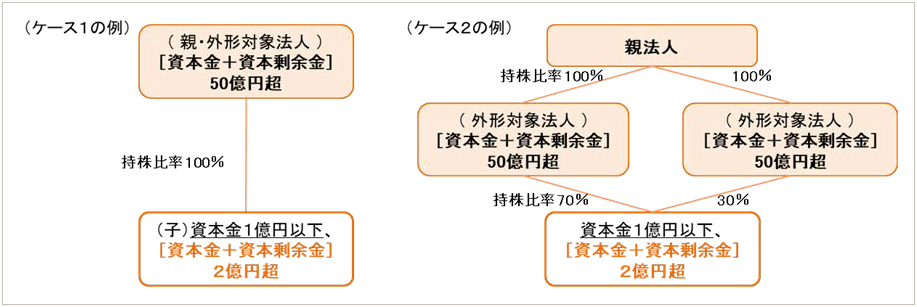

3 100子法人等への対応

一定規模以上の親会社の子会社についても実態に応じて外形標準課税の対象とするため、以下の要件をすべて満たす子会社は、外形標準課税の対象となる。

(ⅰ) 事業年度末日において資本金の額が1億円以下

(ⅱ) 特定法人(資本金+資本剰余金が50億円超の親法人)との間に当該特定法人による法人税法に規定する完全支配関係がある法人(下記ケース1参照)又は100%グループ内の複数の特定法人に発行済株式等の全部を保有されている法人(下記ケース2参照)

(ⅲ) 事業年度末日において、払込資本の額(資本金と資本剰余金の合計額)が2億円超

(出所:総務省「法人事業税における外形標準課税」)

なお、この対応によって、新たに外形標準課税の対象となったことにより、法人事業税額が従来の税額を超えることとなる場合は、以下のとおり税負担が軽減される。

2026年4月1日から2027年3月31日まで

の間に開始する事業年度 |

当該超える額の3分の2を軽減 |

2027年4月1日から2028年3月31日まで

の間に開始する事業年度 |

当該超える額の3分の1を軽減 |

4 適用時期

適用時期は、以下のとおりである。

1 外形標準課税の対象の追加

2 駆け込み減資への対応 |

2025年4月1日以降開始する事業年度から適用 |

| 3 100%子会社への対応 |

2026年4月1日以降開始する事業年度から適用 |

5 中間申告義務

中間申告の義務も以下のように改正されている。

| 改正前 |

改正後 |

| 中間申告義務を有することとされる外形標準課税の適用対象法人であるかどうかの判定は、当該事業年度開始の日以後6か月を経過した日の前日の現況による。 |

中間申告義務を有することとされる外形標準課税の適用対象法人であるかどうかの判定は、当該事業年度の前事業年度の事業税について外形標準課税の適用対象法人であるかどうかによる。 |

2025年4月1日以後開始事業年度においては、前事業年度について外形標準課税の適用対象法人(従前の外形標準課税の適用対象法人(事業年度終了の日において資本金1億円超の法人)を含む)である場合には、当該事業年度開始の日以後6か月を経過した日の前日において外形標準課税の対象外であっても、中間申告を行う必要がある。

2025年12月26日に令和8年度税制改正大綱が公表されている。本解説では、この中から多くの企業に影響する項目について解説する。

〈企業グループ間の取引に係る書類保存の特例の創設〉

1 概要

内国法人が関連者との間で特定取引を行った場合、その取引に関して、取引関連書類等にその取引に関する資産又は役務の提供の明細、その取引においてその内国法人が支払うこととなる対価の額の計算の明細等のその取引に係る対価の額を算定するために必要な事項の記載又は記録がないときは、その記載又は記録がない事項を明らかにする書類(電磁的記録を含む)を取得し、又は作成し、かつ、これを保存しなければならない。

書類の保存が法令の定めに従って行われない場合は、青色申告の承認の取消事由等となる。

| 関連者 |

移転価格税制における関連者(株式保有割合50%以上の持株関係や役員兼務による実質的支配関係等があるもの)と同様の基準により判定 |

| 特定取引(販売費、一般管理費その他の費用 の額の基因となるものに限る) |

① 資産の譲渡又は貸付け

・工業所有権その他の技術に関する権利、特別の技術による生産方式又はこれらに準ずるもの

・著作権(出版権及び著作隣接権その他これに準ずるものを含む)

・プログラムの著作物

② 役務の提供

・一定の研究開発、広告宣伝等の事業活動

・資産を使用させる行為、維持及び管理

・関連者が内国法人に対して行う経営の管理又は指導、情報の提供等の役務の提供で一定のもの

・以上の役務の提供に類するもの

|

| 取引関連書類等 |

注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類(電磁的記録を含む) |

2 実務上の留意点

グループ間の資産の譲渡・貸付け、役務の提供について「対価の額の計算の明細等のその取引に係る対価の額を算定するために必要な事項の記載又は記録がないときは、その記載又は記録がない事項を明らかにする書類」を保存することが義務付けられることになるため、これらの書類を作成していない場合は、作成する必要がある。

3 適用時期

税制改正大綱においては、適用時期は明記されていない。

2024年9月に「リースに関する会計基準」及び「リースに関する会計基準の適用指針」等が公表されている。

当該基準等は、多くの会社にとって相当程度の影響がある基準であると考えられるため、有価証券報告書では「未適用の会計基準等に関する注記」の記載を検討する必要がある。なお、連結財務諸表を作成している場合には、個別財務諸表において注記する必要はない(財務諸表等規則8の3の3、連結財務諸表規則14の4)。

なお、計算書類においては、会社計算規則上、必ずしも注記は求められていない。

➤当該会計基準等の名称及びその概要

➤当該会計基準等の適用予定日(当該会計基準等の適用を開始すべき日前に適用する場合には、当該適用予定日)

➤当該会計基準等が財務諸表に与える影響に関する事項

【(株)マネーフォワード 2025年11月期 有価証券報告書】

(了)

この連載の公開日程は、下記の連載目次をご覧ください。