2020年3月期決算における会計処理の留意事項

~新型コロナウイルス感染症の影響への対応~

【後編】

RSM清和監査法人

公認会計士 西田 友洋

連載の目次はこちら

【前編】公開以降の公表情報について

本連載【前編】の公開後にも、以下のとおり、金融庁、日本取引所等から様々な情報が公表されている。

1 金融庁

(1) 有価証券報告書等の提出について

2020年4月14日に金融庁より、「新型コロナウイルス感染症緊急事態宣言を踏まえた有価証券報告書等の提出期限の延長について」が公表された。内容は、以下のとおりである。

有価証券報告書等(※)の提出期限について、「企業内容等の開示に関する内閣府令」等を改正し、企業側が個別の申請を行わなくとも、一律に本年9月末まで延長することができる。

(※)四半期報告書、半期報告書及び親会社等状況報告書も含む。

例えば、以下のとおりとなる。

〔追記:2020/4/17〕

上表内の赤文字部分について、本稿公開時は「17」日となっておりましたが、正しくは上記の通りです。

お詫びの上、訂正させていただきます。

なお、正式な改正は、内閣府令の改正(本稿公開時点で未公布)で確認されたい。

(2) 株主総会について

2020年4月15日に金融庁より、「新型コロナウイルス感染症の影響を踏まえた企業決算・監査及び株主総会の対応について」が公表された。内容は、以下のとおりである。

経理及び監査関係者が経理・監査業務を遂行する場合に、当初予定したスケジュールの形式的な遵守に必要以上に拘泥するときは、関係法令が確保しようとした実質的な趣旨をかえって没却することにもなりかねない。

そのため、3月期決算の場合は、通常6月末に開催される株主総会の運営に関し、以下の点を踏まえ、対応していくことが求められる。

法令上、6月末に定時株主総会を開催することが求められているわけではないため、日程を後ろ倒しにすることは可能である(【前編】3(1)参照)。

資金調達や経営判断を適時に行うために当初予定した時期に定時株主総会を開催する場合には、例えば、以下のような手続をとることも考えられる。

➤当初予定した時期に定時株主総会を開催し、続行(会社法317条)の決議を求める(継続会)。当初の株主総会においては、取締役の選任等を決議するとともに、計算書類、監査報告等については、継続会において提供する旨の説明を行う。

➤企業及び監査法人は、安全確保に対する十分な配慮を行ったうえで決算業務、監査業務を遂行し、これらの業務が完了した後直ちに計算書類、監査報告等を株主に提供して株主による検討の機会を確保するとともに、当初の株主総会の後合理的な期間内に継続会を開催する。

➤継続会において、計算書類、監査報告等について十分な説明を尽くす。継続会の開催に際しても、必要に応じて開催通知を発送するなどして、株主に十分な周知を図る。

計算書類、監査報告等の提供を、決算日から3ヵ月より後に行う方法については、基準日を変更し、株主総会の開催日を延期する方法と継続会にする方法が考えられる。その際の留意点として、例えば以下が挙げられる。

〔基準日を変更し、株主総会の開催日を延期する〕

➤定款で基準日を定めている場合、基準日を変更する必要がある。また、公告も必要である(【前編】3参照)。

➤3月決算の場合、3月31日の株主に配当を行うことができなくなる。

〔継続会〕

➤定時株主総会を一度、開かないといけない。そのため、6月末では、新型コロナウイルス感染症の影響がどれくらい落ち着いているかわからないため、感染予防のためにどのような対策を行う必要があるか検討が必要である。

➤定時株主総会の日に、計算書類及び監査報告書の報告(又は承認)以外の事項について終わらせ、継続会では、計算書類及び監査報告書の報告(又は承認)のみ行うなど、どの時点でどこまで実施するかを検討する必要がある。

➤定時株主総会の日に継続会の決議を行う。

➤配当の決議は、当初の定時株主総会の日に行う。これにより、3月決算の場合、3月31日の株主に配当を行うことが可能となる。ただし、その後の決算作業で分配可能額が変動する可能性があるため、確定した分配可能額を超えないように配当を行う必要がある。

➤継続会は、定時株主総会の日から相当の期間内に行う必要がある。定時株主総会の日から2週間以内であれば、招集通知の再発送は不要、2週間を超えると、招集通知の発送が必要になるという説(考え方)もある。

実務上、他にも検討しなければいけない事項が発生する可能性があるため、顧問弁護士等に相談しながら、検討していただきたい。

2 日本取引所グループ

2020年4月14日に日本取引所グループより、「「有価証券報告書等の提出期限の延長」に伴う決算発表日程の再検討のお願い」が公表された。内容は、以下のとおりである。

上記1の公表を踏まえ、短信発表についても役職員や取引先そのほかの関係者の健康及び安全の確保を最優先し、また、決算作業等の進捗状況を的確に把握し、決算発表日程を再検討するよう求めている。

なお、東京証券取引所の有価証券上場規程第601条第1項第10号に規定する「有価証券報告書又は四半期報告書の提出遅延」については、上場会社が新たに定められる期日(2020年9月末)までに有価証券報告書等を内閣総理大臣等に提出しなかった場合に限って適用することとなる。

有価証券報告書及び計算書類の提出の延期にあわせて、短信発表についても延期が必要かどかを検討する必要がある。

3 日本公認会計士協会

(1) 「新型コロナウイルス感染症に関連する監査上の留意事項(その2)」

2020年4月10日に日本公認会計士協会より、「新型コロナウイルス感染症に関連する監査上の留意事項(その2)」が公表された。会計上の見積の監査にあたっての留意事項がまとめられている。概要は、以下のとおりである。

① 新型コロナウイルス感染症の影響による不確実性の高い環境下でも会計上の見積りの監査が困難であることを理由に監査意見を表明できないという判断は、慎重になされるべきである。

② ASBJから2020年4月10日に公表された「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方」に留意する(本稿【後編】Ⅲ参照)。

③ 監査人は、会計上の見積りの合理性の判断を行う際には、企業が、見積りに影響を及ぼす入手可能な情報をもとに、悲観的でもなく、楽観的でもない仮定に基づく見積りを行っていることを確かめる。

経営者の過度に楽観的な会計上の見積りを許容したり、過度に悲観的な予測を行い、経営者の行った会計上の見積りを重要な虚偽表示と判断することは適切ではない。

④ 会計上の見積りの不確実性が財務諸表の利用者等の判断に重要な影響を及ぼす場合、有価証券報告書や計算書類に追加情報等の注記を記載すること、及び監査報告書に強調事項を記載することを検討する。

会社は、できるだけ内部及び外部情報を入手し、その情報に基づき仮定を設定した上で、(悲観的でも楽観的でもない)事業計画を作成することが重要である。また、その作成過程をしっかりと監査人に説明することが重要である。

(2) 「新型コロナウイルス感染症に関連する監査上の留意事項(その3)」

2020年4月15日に日本公認会計士協会より、「新型コロナウイルス感染症に関連する監査上の留意事項(その3)」が公表された。上記1(1)及び(2)に関連して、日本公認会計士協会からアナウンスが行われている。具体的な内容は、上記1(1)及び(2)と同様である。

なお、計算書類及び有価証券報告書の提出が伸びることで、後発事象(本稿【後編】Ⅱ(10)参照)の検討期間も伸びることになる。そのため、後発事象の検討についても、監査人と十分に協議することが重要である。

4 国税庁

2020年4月8日に国税庁より、「法人税及び地方法人税並びに法人の消費税の申告・納付期限と源泉所得税の納付期限の個別指定による期限延長手続に関するFAQ」が公表された。また、2020年4月13日に「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」の更新版が公表された。

【前編】Ⅰ1から更新されたもののうち、特に重要であると考えられるものは、以下のとおりである。

(1) 法人の申告・納付の期限の個別延長

新型コロナウイルス感染症の影響により、法人がその期限までに申告・納付ができないやむを得ない理由がある場合には、申請により期限の個別延長(※)が認められる。

(※)法人税、消費税、源泉所得税に係る各種申請や届出なども同様である。

【やむを得ない理由】

やむを得ない理由には、例えば、法人の役員や従業員等が新型コロナウイルス感染症に感染したようなケースだけでなく(【前編】1(2)参照)、次のような方々がいることにより通常の業務体制が維持できない、事業活動を縮小せざるを得ない、取引先や関係会社においても感染症による影響が生じているなどにより決算作業が間に合わず、期限までに申告が困難なケースなども該当する。

① 体調不良により外出を控えている方がいる

② 平日の在宅勤務を要請している自治体にお住いの方がいる

③ 感染拡大防止のため企業の勧奨により在宅勤務等をしている方がいる

④ 感染拡大防止のため外出を控えている方がいる

また、上記以外の理由であっても、感染症の影響を受けて申告・納付期限までに申告・納付が困難な場合には、個別に申告・納付期限の延長が認められる。

(2) 申告・納付期限

新型コロナウイルス感染症の影響により、期限内に申告・納付することが困難な法人は、申告・納付ができないやむを得ない理由がやんだ日から2ヶ月以内の日を指定して申告・納付期限が延長される。つまり、申告書等を作成・提出することが可能となった時点で申告を行うことになる。

(3) 個別延長の手続

別途、申請書等を提出する必要はなく、申告書の余白に「新型コロナウイルスによる申告・納付期限延長申請」である旨を付記する。

このため、当初の申告期限以降に、申告書を提出する際には、新型コロナウイルス感染症の影響による申告期限及び納付期限を延長する旨を申告書(手書の場合)や送付書(電子申告の場合)に記載し、提出する。源泉所得税においては、納付を行う際に所得税徴収高計算書の「摘要」欄に「新型コロナウイルスによる納付期限延長申請」 である旨を付記する。

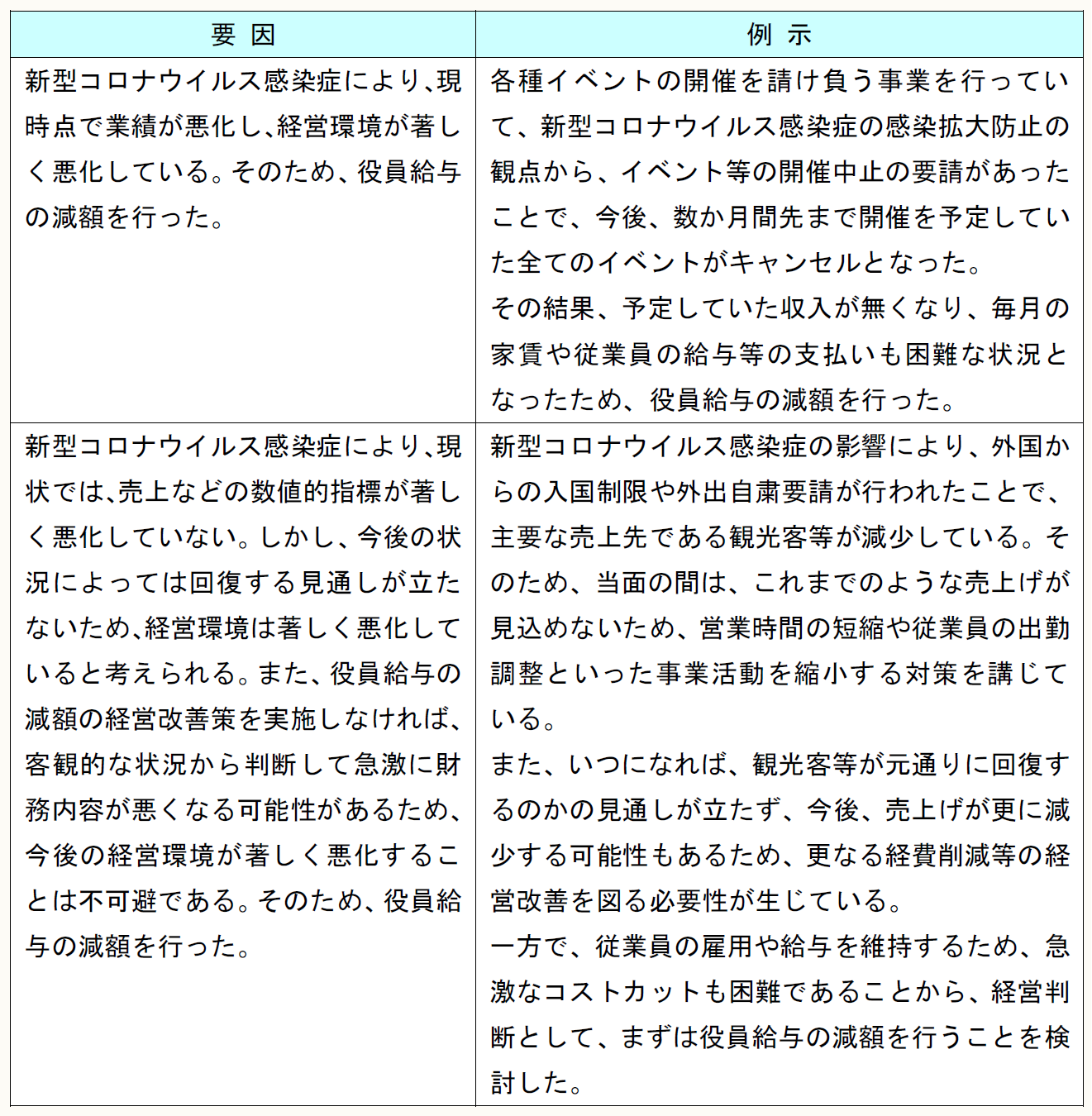

(4) 業績が悪化した場合に行う役員給与の減額

新型コロナウイルス感染症により、以下のような状況(例示)のため、役員給与を減額した場合、「業績悪化改定事由による改定」に該当する。したがって、改定前に定額で支給していた役員給与と改定後に定額で支給する役員給与は、それぞれ定期同額給与に該当し、損金算入することができる。

Ⅱ 新型コロナウイルス感染症における会計処理の検討事項

新型コロナウイルス感染症における会計処理の検討事項としては、以下が挙げられる。

(1) 上場有価証券の時価

(2) 関係会社株式の評価

(3) 非上場株式の評価

(4) 固定資産(のれんを含む)の減損

(5) 貸倒引当金

(6) 債務保証損失引当金

(7) リストラクチャリング関連の引当金

(8) 繰延税金資産の回収可能性

(9) 棚卸資産の評価

(10) 後発事象の注記

(11) 継続企業の前提に関する注記

(1) 上場有価証券の評価

新型コロナウイルス感染症が広まった3月以降、株価が下落傾向にある。そのため、会社で保有している上場有価証券について、減損の検討が必要になる場合も多いと考えられる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。