中小企業のM&Aでも使える

税務デューデリジェンス

【第1回】

「買収の形態により異なる税務の取扱い」

公認会計士・税理士 並木 安生

1 はじめに

昨今、オーナー株主が保有する中小企業に対して、M&A(合併と買収)の話が持ち上がるケースが非常に多い。

その際、買収の手法・形態ごとの税務上の取扱いを予め理解しておくことで、不測の納税が生じてしまう等のリスクを回避・軽減することができる。

また、その買収形態並びに買収価額については、いわゆる「税務デューデリジェンス」の結果に基づき決定されることが多いため、その手続や考え方を理解しておくことも非常に有用である。

税務デューデリジェンスとは、資料の閲覧・計算チェックや税務責任者やマネジメントへの質問を通じて、買収対象会社の過年度における税務の状況を把握・検討・分析し、税務リスク(将来の税務調査で追徴課税を受けるリスク)を洗い出す手続である。

そこで本連載では、現在の中小企業が遭遇する様々なM&Aのケースにおいて、この税務デューデリジェンスの手法を有効に活用する方法と考え方について解説することとする。

まず第1回では、税務デューデリジェンスの具体的な内容を解説する前に、買収の各形態の内容及びその税務上の取扱いやポイントについて、事例を交えて解説する。

2 買収の形態

A社のオーナー株主(個人)が、競合他社(B社)から買収の申し出を受けたとする。この際、その買収の手法・形態によって税務上の取扱いが相違することになる。

以下、数値例を用いて解説する。

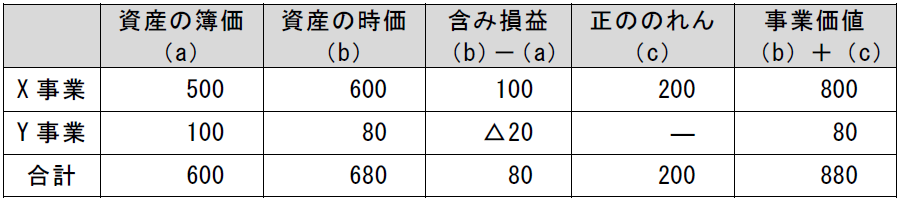

《A社に係る前提》

●X事業とY事業を運営しており、税務上の各数値は下表のとおりである。

●青色繰越欠損金100を有している。

●負債は存在しない。

●オーナー株主におけるA社株式の簿価は400である。

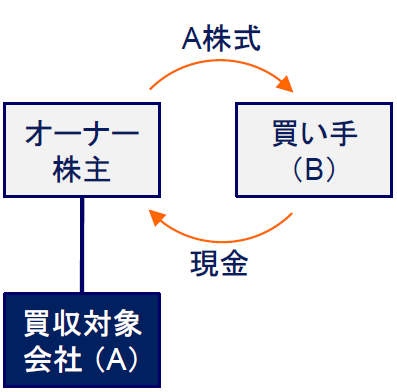

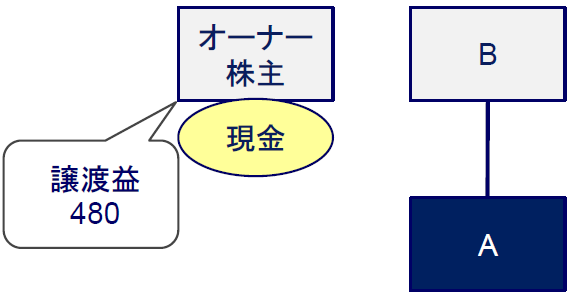

① 株式譲渡(現金で株式を購入するケース)

オーナー株主が、競合他社(B社)から自社(A社)株式を譲ってもらえないかとの申し出を受け、A社株式売却の代金として現金を受け取るものとする(図①)。

これは、「株式譲渡」という最も一般的な買収形態である。

図① 株式譲渡

[ステップ1]

[ステップ2]

株式譲渡取引は原則として組織再編税制の対象ではないため、いわゆる「適格要件」を判定する必要はない。

そのため、本事例の下では、買収対象会社A社が保有する資産の含み益100等が、A社において課税対象となることはない。

また、売り手となるオーナー株主側では、譲渡価額(事業価値880)とA社株式簿価400の差額480が課税対象の譲渡益として認識されることになる(所得税における申告分離課税の対象)。

ただし、本事例のように買収時点において買収対象会社A社に含み損のある資産や青色繰越欠損金がある場合、欠損等法人(法法57の2)に該当することで、含み損のある資産の売却による損失や青色繰越欠損金に対して、A社において損金算入制限が将来課される可能性がある点に注意されたい。

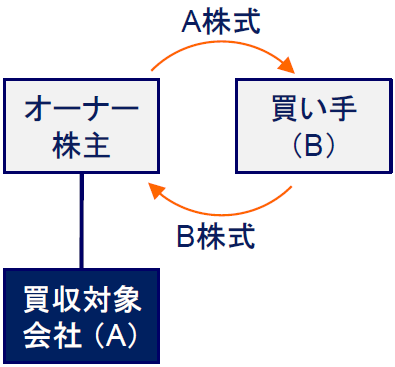

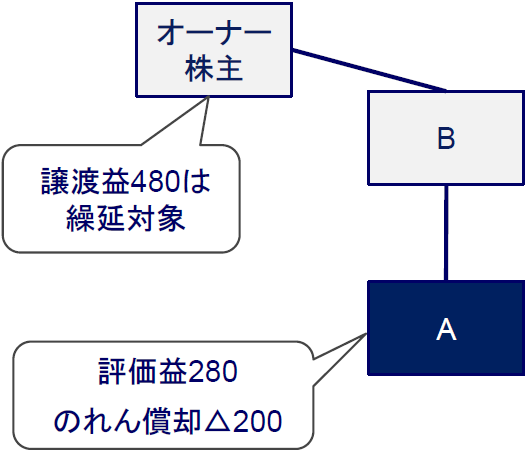

② 株式交換(株式で株式を購入するケース)

オーナー株主が、競合他社(B社)から自社(A社)株式を譲ってもらえないかとの申し出を受け、B社(買い手)株式をA社株式売却の代金として受け取るものとする(図②)。

これは「株式交換」という買収形態であり、買い手にとっては手許に資金(現金)がなくとも買収が実行できる点にメリットがあり、広く利用されている手法である。

図② 株式交換

[ステップ1]

[ステップ2]

株式交換は組織再編税制の対象となる取引であり、適格要件の判定が必須となる。適格要件を満たさない場合は非適格株式交換となり、買収対象会社A社の一定の資産に係る評価損益を税務上認識しなければならない。

本事例の下で、A社の有するすべての資産及び正ののれんが評価損益の対象となる場合、A社では評価益280が課税対象として認識される(ただし、青色繰越欠損金100との相殺が可能である)。なおA社で認識された正ののれん200はその償却費が将来損金算入できるため、租税の削減効果が享受できることになる。

また、売り手となるオーナー株主側では、譲渡価額(事業価値の880)とA社株式簿価400の差額480が譲渡益として原則認識されるが(所得税における申告分離課税の対象)、この株式交換が金銭等交付を伴わない場合(本事例のようにB社株式のみオーナー株主へ交付される場合)、適格要件を満たすかどうかにかかわらず、例外的に譲渡益は繰延対象となる。

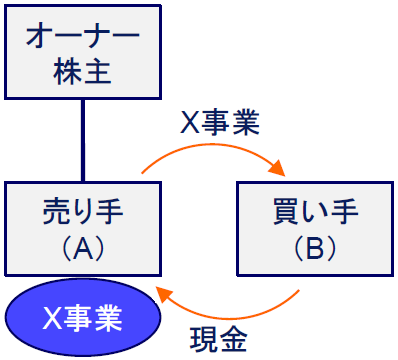

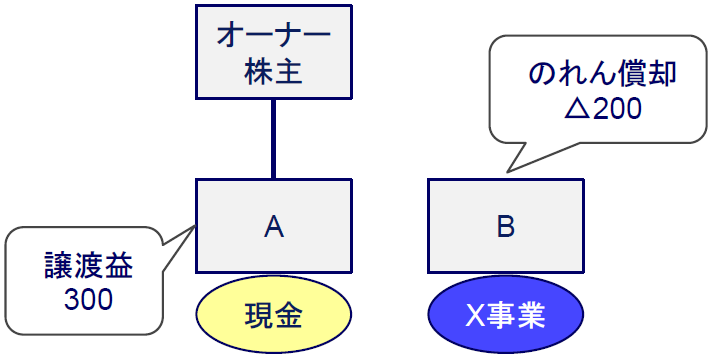

③ 事業譲渡(現金で事業を購入するケース)

自社(A社)が、競合他社(B社)から事業(X事業)を譲ってもらえないかとの申し出を受け、譲渡代金としてA社が現金を受け取るものとする(図③)。

これは「事業譲渡」という買収形態であり、売り手が複数の事業を運営している下で特定の事業のみを譲り受けたい場合に、従来から広く利用されている手法である。

図③ 事業譲渡

[ステップ1]

[ステップ2]

事業譲渡は、組織再編税制の対象ではなく単なる資産の譲渡取引であるため、税務上時価で譲渡されたものとして取り扱う必要がある。

本事例では、税務上の簿価500である資産を有する事業を譲渡価額800(事業価値)で売却するため、A社で譲渡益300が生じることになる。また、B社側では正ののれん(資産調整勘定)200が認識され、その償却費が将来損金算入できるため、租税の削減効果が享受できることになる。

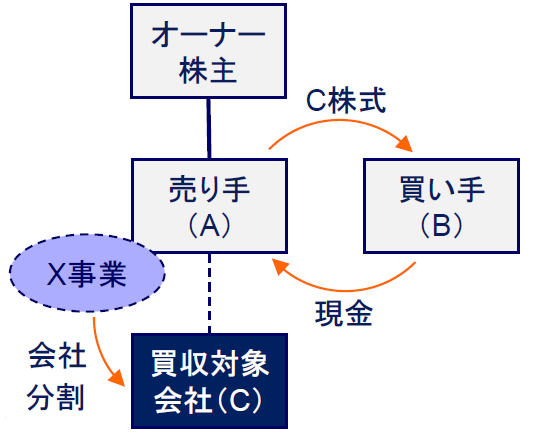

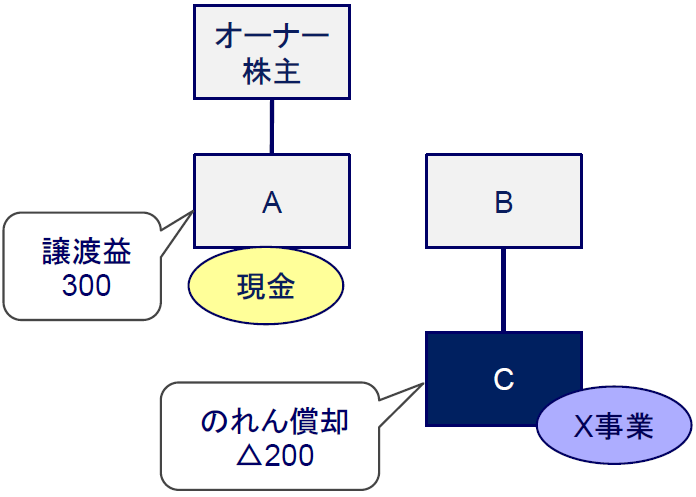

④ 分社型分割後の株式譲渡(事業の分社化後に現金で株式を購入するケース)

自社(A社)が、競合他社(B社)から事業(X事業)を譲ってもらえないかとの申し出を受けた際、まず譲渡対象のX事業をA社から分社化した後にその子会社(C社)株式を売却し、代金として現金をA社が受け取るケースがある(図④)。

これは分社型分割と事業譲渡をセットにした買収形態であり、売り手が複数の事業を運営している下で特定の事業のみを株式の形態で買収したい場合に有効な手段である。

図④ 分社型分割+株式譲渡

[ステップ1]

[ステップ2]

この分社型分割は、組織再編税制の対象となる取引である。

本事例ではC社株式のすべてを買い手に譲渡することから、適格要件の判定結果は非適格分割となるため、税務上の簿価500である資産を有する事業を譲渡価額800(事業価値)で分社化した場合、分割時点でA社において譲渡益300が生じることになる。

買収対象会社C社では、正ののれん(資産調整勘定)200が税務上認識されることになり、償却費の損金算入により将来に租税削減効果が享受できることになる。なお、上記②の株式交換と比べて、この買収形態の下ではC社で正ののれん額に対応する評価益が認識されず、代わりに資本金等の額が認識されることになる。

3 まとめ

以上のように、いずれの買収形態を選択するかで、オーナー株主、買収対象会社並びに買い手の課税関係が異なることになる。

また、選択した(選択する予定の)買収形態に従い、税務デューデリジェンスを実施する必要性も異なることになるが、詳細については次回解説する。

(了)

「中小企業のM&Aでも使える税務デューデリジェンス」は、隔週の掲載となります。