企業不正と税務調査

【第9回】

「従業員による不正」

(3) 不正の防止・早期発見のための対策

税理士・公認不正検査士(CFE) 米澤 勝

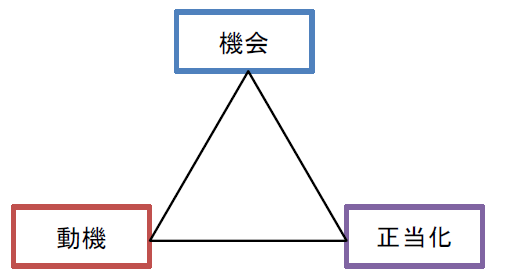

本連載第2回で「不正発生のメカニズム」として、「不正のトライアングル」という仮説を紹介した。その際に、いかにして「機会」を減らすかが、不正抑止の決め手であることも強調している。

【不正のトライアングル】

そして「機会」を減らすためには必要なことが適切な職務分掌であり、周囲の監視であることはこれまでの不正事例で見てきたとおりである。

1 不正防止のための仕組み作り

まずは、従業員が不正行為をしないよう、仕組みを作ることから始めたい。

(1) 基本は適切な職務分掌

機械装置商社の老舗・椿本興業株式会社が5月8日付で公表した「第三者委員会の報告書受領と当社の対応方針について」というリリースでは、顧客本位の営業体制として、営業担当者に、仕入先の選定から発注、納入の立会い、検品、仕入先に対する支払いの指示などの購買業務権限を与え、債権管理までを含めた職務権限が集中させており、これを悪用されたことなどが不正の原因とされている。

この事例からも明らかなように、不正防止の決め手は不正の「機会」を減少させるための適切な職務分掌の実施である。経理部門であれば、出納担当者とは別にネットバンキングの入力・送信処理を行う者を置くとか、営業部門と購買部門を分離するなど、また、営業部門のなかでも、顧客と折衝する者と債権管理を行う者を分離するなど、業務が一人の社員では完結しない体制を作ることが第一歩であることは間違いない。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。