特定居住用財産の買換え特例[一問一答]

【第1回】

「「買換えの特例」の譲渡価額要件(1億円以下)の判定①

(居住用の家屋等の一部を前々年に贈与している場合)」

-譲渡価額要件の判定-

税理士 大久保 昭佳

◆連載開始にあたって◆

居住用財産を譲渡した場合の課税の特例について、その代表格の措置法第35条を『居住用財産の譲渡所得3,000万円特別控除[一問一答]』として、2013年から2014年にかけ、本誌上に掲載いたしました。その後、本連載は『居住用財産の3,000万円特別控除と軽減税率100問100答』として、清文社より単行本が発刊されています。

今回は、その譲渡された居住用財産の所有期間が10年超で居住期間が10年以上である場合の課税の特例である措置法第36条の2を、小職の元国税資産税職員としての審理経験や調査経験を活かしながら、税理士等が特例の適用にあたって迷いがちとなる様々な譲渡ケース等を想定した質疑応答事例を作成し、『特定の居住用財産の買換えの特例[一問一答]』として同特例を説明していきます。

Q

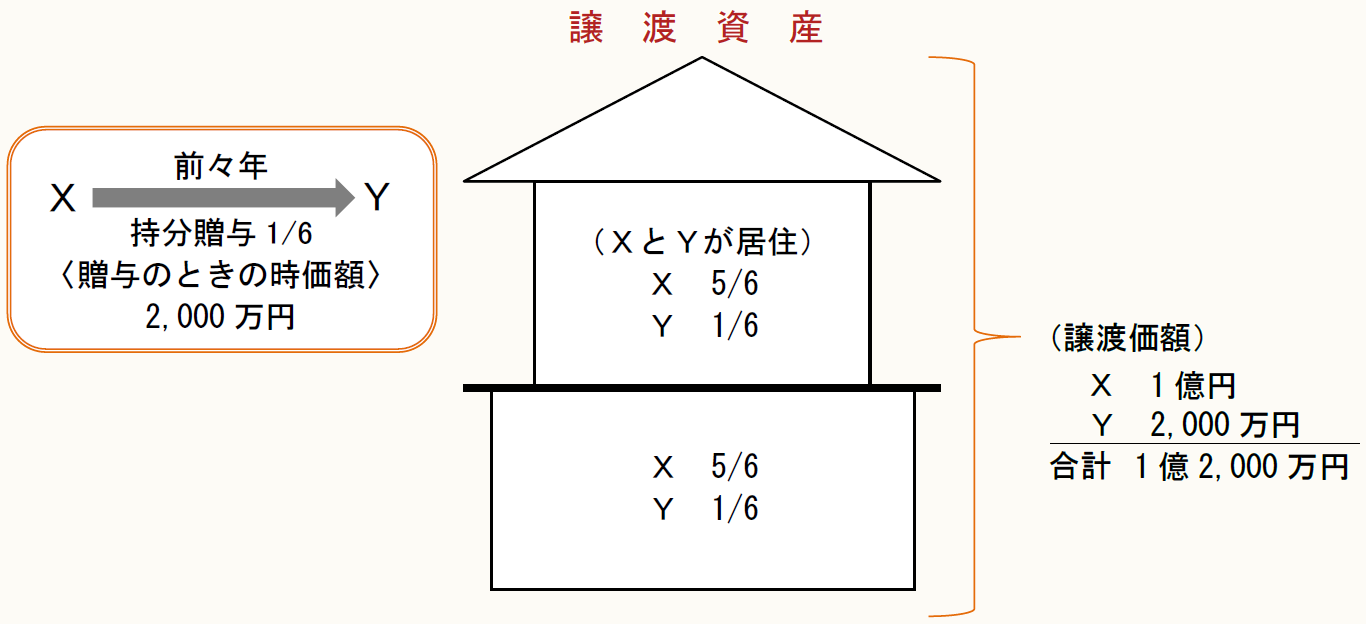

X(夫)は、本年6月に居住用の土地家屋(所有期間が10年超で居住期間は10年以上)を、その共有者であるY(妻)と共に1億2,000万円(Xが1億円、Yは2,000万円)で譲渡しました。

Yが譲渡した土地及び建物の持分(1/6)は、前々年3月にXから贈与により取得したものであり、その贈与のときにおける時価額は2,000万円でした。

この場合、X及びYは、「特定の居住用財産の買換えの特例(措法36の2)」の譲渡価額要件(1億円以下)を満たすこととなるのでしょうか。

なお、X及びYも、上記の贈与以外には、当該譲渡した土地及び家屋と一体としての居住の用に供されていた他の建物又は土地に係る譲渡はありません。

A

Xは、持分(5/6)に係る譲渡対価の額1億円と当該譲渡年の前3年以内の譲渡(贈与を含む)に係る対価の額2,000万円との合計額が1億円を超えることから、譲渡価額要件を満たさないことになります。

Yについては、居住の用に供している部分に対応する譲渡に係る対価の額はYの持分(1/6)に対する2,000万円であり、1億円を超えないことから、譲渡価額要件を満たすこととなります。

●○●○解説○●○●

特定の居住用財産の買換えの特例(以下「買換えの特例」という)は、その譲渡資産の譲渡に係る対価の額が1億円以下であることが、その要件の1つとされています(措法36の2①かっこ書)。

そして、この譲渡に係る対価の額が1億円を超えるかどうかについては、譲渡年と譲渡年の前年若しくは前々年に、当該譲渡資産と一体として当該個人の居住の用に供されていた家屋又は土地等の譲渡(収用交換等による譲渡を除く。以下「前3年以内の譲渡」という)がある場合は、「前3年以内の譲渡に係る対価の額」と「当該譲渡資産の譲渡に係る対価の額」の合計額により判定することとされています(措法36の2③)。

「前3年以内の譲渡に係る対価の額」+「当該譲渡資産の譲渡に係る対価の額」 > 1億円

⇒ 譲渡価額要件を満たさず特例不適用

また、譲渡年の翌年若しくは翌々年に、当該譲渡資産と一体として当該個人の居住の用に供されていた家屋又は土地等の譲渡(収用交換等による譲渡を除く。以下「翌年と翌々年の譲渡」という)がある場合には、「前3年以内の譲渡に係る対価の額」と「当該譲渡資産の譲渡に係る対価の額」と「翌年と翌々年の譲渡に係る対価の額」の合計額により判定することとされています(措法36の2④)。

「前3年以内の譲渡に係る対価の額」+「当該譲渡資産の譲渡に係る対価の額」+「翌年と翌々年の譲渡に係る対価の額」 > 1億円

⇒ 譲渡価額要件を満たさず特例不適用

そして、上記の「前3年以内の譲渡」及び「翌年と翌々年の譲渡」が、贈与(著しく低い金額の譲渡を含みます)による場合には、当該贈与等の時における価額に相当する金額(時価(=通常の取引価額))をもって、譲渡価額要件の判定を行うこととされています(措令24の2⑨、措規18の4③、措通36の2-6の4(居住用財産の一部を贈与している場合))。

また、「買換えの特例」の適用に係る譲渡資産が共有である場合、譲渡価額要件の判定に当たっては、所有者ごとの譲渡対価の額により判定することとされています(措通36の2-6の2(譲渡に係る対価の額が1億円を超えるかどうかの判定)(1))。

(1) Xの譲渡に係る対価の額について

Xは、前々年に、当該譲渡資産と一体としてXの居住の用に供されていた家屋及び土地の持分(1/6)をYに対し贈与しているため、また、譲渡資産が共有である場合は、各所有者ごとの譲渡対価により判定することとされていることから、譲渡価額要件の判定における譲渡に係る対価の額は次の算式のとおりとなり、譲渡価額要件を満たさず、特例を受けることができません。

2,000万円 (贈与時の時価額)+ 1億2,000万円×5/6 (持分に係る譲渡価額)

=1億2,000万円 > 1億円

(2) Yの譲渡に係る対価の額について

Yには、「前3年以内の譲渡」がないことから、「当該譲渡資産の譲渡に係る対価の額」のみで判定を行うこととなり、また、譲渡資産が共有である場合は、各所有者ごとの譲渡対価により判定することとされているので、次の算式のとおりとなり、譲渡価額要件を満たし、特例を受けることができます。

1億2,000万円×1/6 (持分に係る譲渡価額)

=2,000万円 < 1億円

(了)

この連載の公開日程は、下記の連載目次をご覧ください。