2020年3月期決算における会計処理の留意事項

【第1回】

RSM清和監査法人

公認会計士 西田 友洋

◆ ◆ ◆ はじめに ◆ ◆ ◆

3月の決算の時期が近づいてきました。当期も3月の決算にあたり、確認しなければいけない事項があります。そこで、4回にわたり2020年3月期決算における会計処理の留意事項を解説します。

なお、以下では、3月31日を決算日とする会社を前提に解説しています。

-全体構成-

【第1回】(本稿)

Ⅰ 税制改正

Ⅱ 「連結納税制度からグループ通算制度への移行に係る税効果会計の適用に関する取扱い(案)」の公表

【第2回】 3/12公開

Ⅲ 会社法の改正

Ⅳ 企業内容等の開示に関する内閣府令の改正

Ⅴ 監査上の主要な事項(KAM)

【第3回】 3/19公開

Ⅵ 企業結合会計基準等の改正

Ⅶ 在外子会社等の会計処理の改正

Ⅷ 時価の算定に関する会計基準等の公表

Ⅸ 収益認識基準の早期適用

【第4回】 3/26公開

Ⅹ 金融庁の平成30年度有価証券報告書レビューを踏まえた留意事項

Ⅺ 今後の会計基準の改正

Ⅰ 税制改正

平成31年度税制改正及び令和2年度税制改正大綱(以下、「税制改正大綱」という)のうち、会計処理等において留意すべき改正点としては、以下が挙げられる。

《留意すべき改正点》

1 税率

2 租税特別措置法における「大規模法人」の範囲の改正

3 連結納税制度からグループ通算制度への移行

4 単体納税制度の見直し

5 交際費等の損金不算入制度、少額減価償却資産の取得価額の損金算入の特例の延長

6 国際的なM&Aを利用した租税回避防止

7 消費税の申告期限の特例

8 電子帳簿等保存制度の見直し

(注) なお、本解説では、平成31年度税制改正等及び税制改正大綱のうち、会計処理等において留意すべき改正点のみを解説しているため、全てを解説しているわけではない。

1 税率

今回の税制改正大綱において、税率の改正は予定されていない。ただし、平成31年度税制改正等において、以下の改正が行われている。

適用は、2019年10月1日以後に開始する事業年度からである。

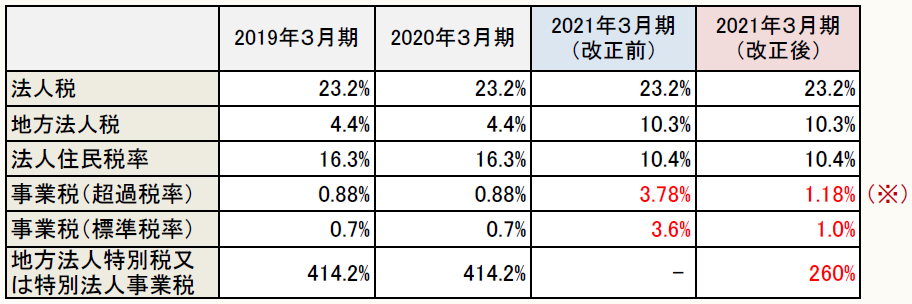

(1) 地方法人特別税の廃止

(2) 特別法人事業税の創設

(1) 地方法人特別税の廃止

① 資本金の額1億円超で、年800万円超の所得の場合

また、資本金1億円超の普通法人の所得割の制限税率は、標準税率の1.2倍から1.7倍に引き上げられる。

② 資本金の額1億円以下で、年800万円超の所得の場合

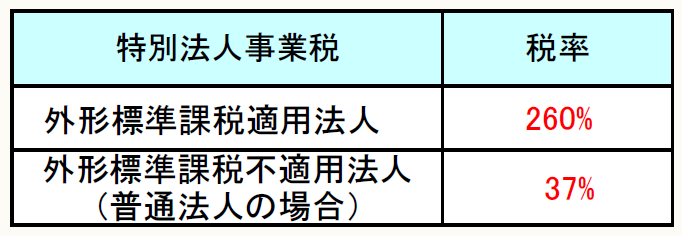

(2) 特別法人事業税の創設

法人事業税の一部を分離して、「特別法人事業税」が創設される。その分、法人事業税の税率が引き下げられる。結果として、「改正前の法人事業税の税率」と「改正後の法人事業税と特別法人事業税の税率の合計」は同じである。

また、特別法人事業税は国税であるが、申告納付は法人事業税と併せて行う。そして、特別法人事業税の課税標準は法人事業税額(標準税率により計算された所得割額)である。

◆ ◇ 会計上の論点 ◇ ◆

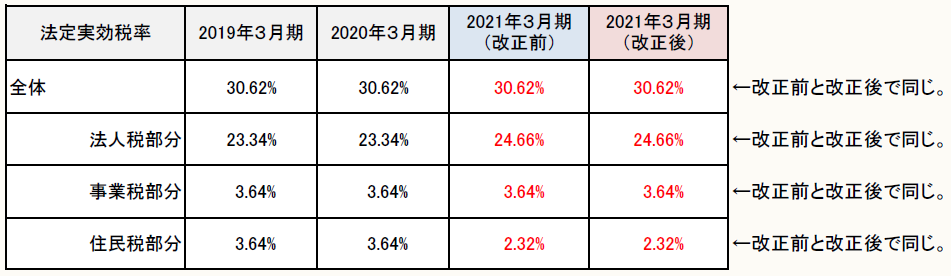

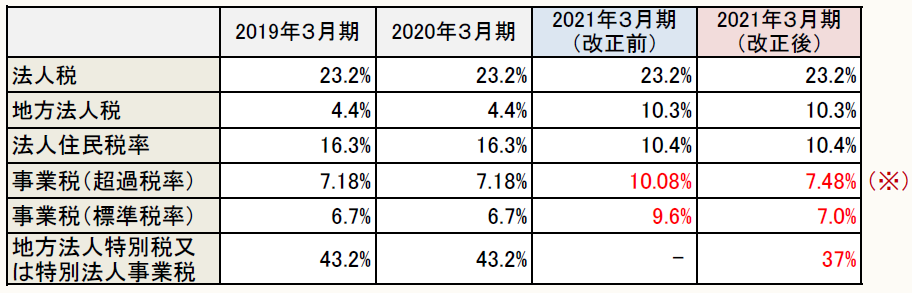

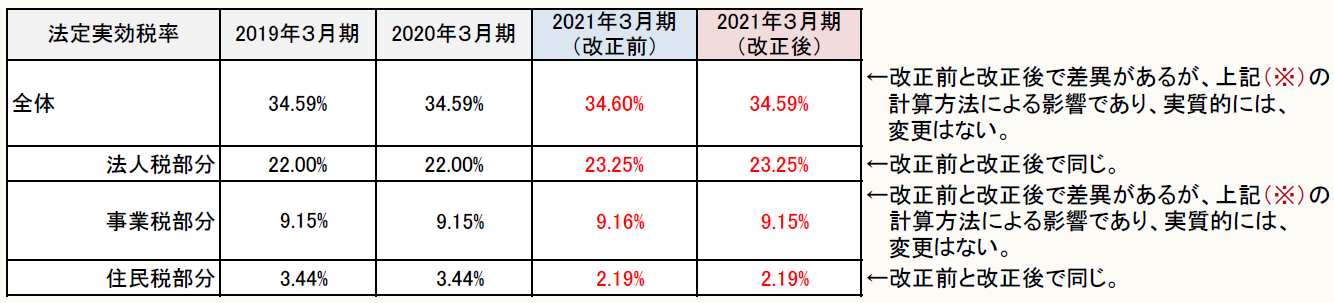

地方法人課税の偏在是正のための改正であるため、法定実効税率に変更はない(注)。

具体的な税率は、下記の設例①②を参照されたい。

(注) なお、今後、各地方公共団体で超過税率が改正された場合、法定実効税率が変わる可能性がある。

設例①

当社は、東京都に本社があり、外形標準課税適用法人である。

また、税率は以下のとおりである。

(※) ここでは、標準税率1.0%+改正前の超過税率と標準税率の差分0.18%(=3.78%-3.6%)=1.18%で計算している(企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」48(2)②イ、49(1)参照)。

設例②

当社は、東京都に本社があり、外形標準課税適用外法人である。

また、税率は以下のとおりである。

(※) ここでは、標準税率7.0%+改正前の超過税率と標準税率の差分0.48%(=10.08%-9.6%)=7.48%で計算している(企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」48(2)②イ、49(1)参照)。

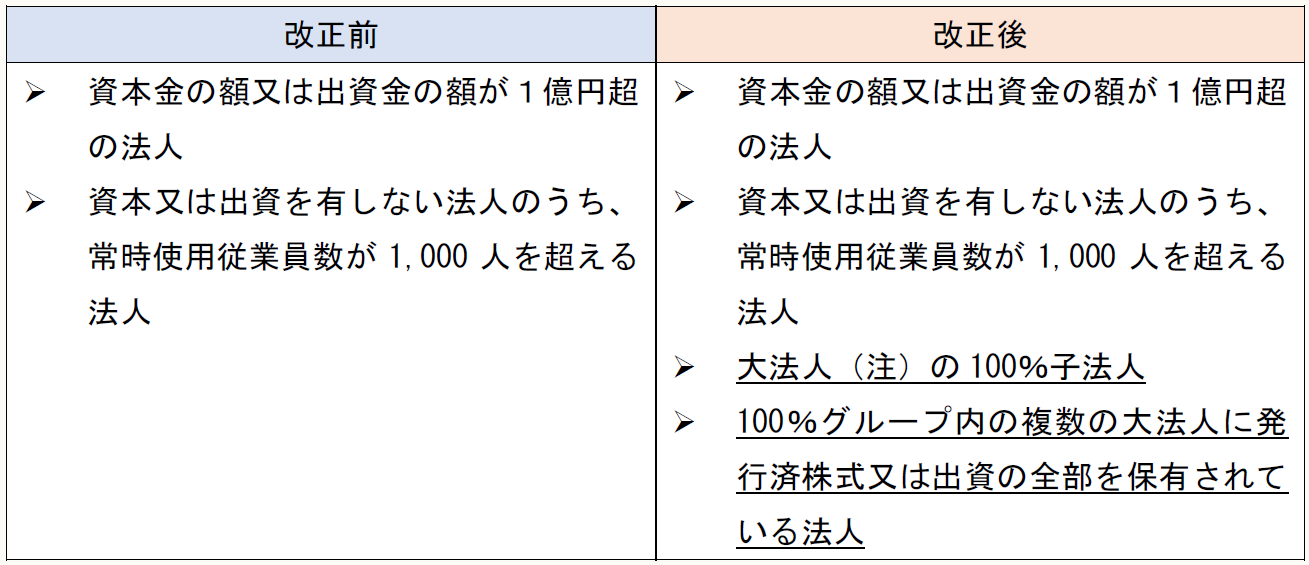

2 租税特別措置法における「みなし大企業」の範囲の改正

(1) 租税特別措置法における「みなし大企業」

租税特別措置法における中小企業者とは、以下の①又は②の法人である(租税特別措置法42の4⑧七、租税特別措置法施行令27の4⑫)。

① 資本金の額もしくは出資金の額が1億円以下の法人のうち以下の(ⅰ)及び(ⅱ)の法人以外の法人

(ⅰ) その発行済株式又は出資の総数又は総額の2分の1以上が同一の「大規模法人」に所有されている法人

(ⅱ) 上記(ⅰ)のほか、その発行済株式又は出資の総数又は総額の3分の2以上が複数の「大規模法人」により所有されている法人

② 資本もしくは出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人

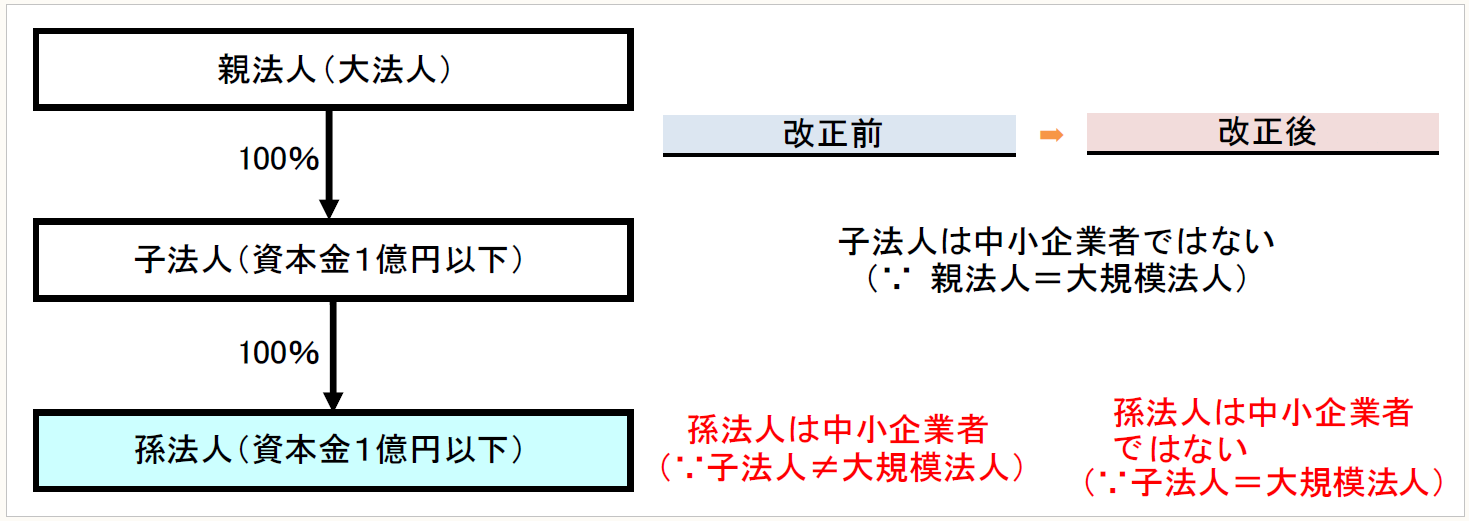

(2) 「大規模法人」範囲の改正

平成31年度税制改正において、「大規模法人」の対象が以下のように2つ増えている。

増えたことにより、「みなし大企業」に該当するケースが増える。そのため、「中小企業者」に該当せず、税務上の恩典が受けられなくなるケースが増えることになる。

(注) 「大法人」とは、資本金の額又は出資金の額が5億円以上である法人、相互会社もしくは外国相互会社(常時使用従業員数が1,000人超のものに限る)又は受託法人をいう。

また、大規模法人の判定にあたっての自己株式の取扱いも改正されている。

(3) 適用時期

2019年4月1日以後に開始する事業年度から適用する。なお、中小企業者に該当するかどうかの判定時点は、各税制により異なるので留意が必要である。

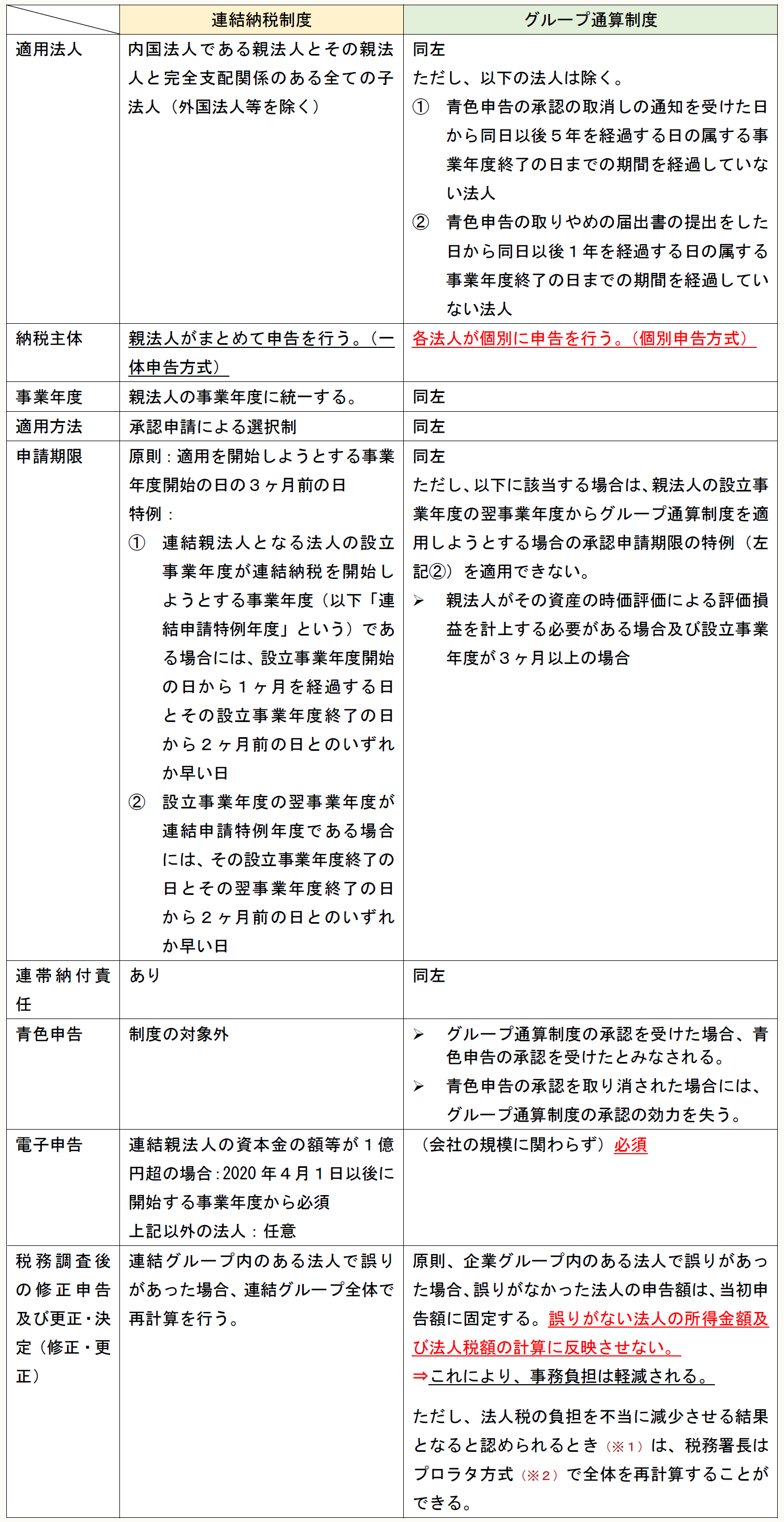

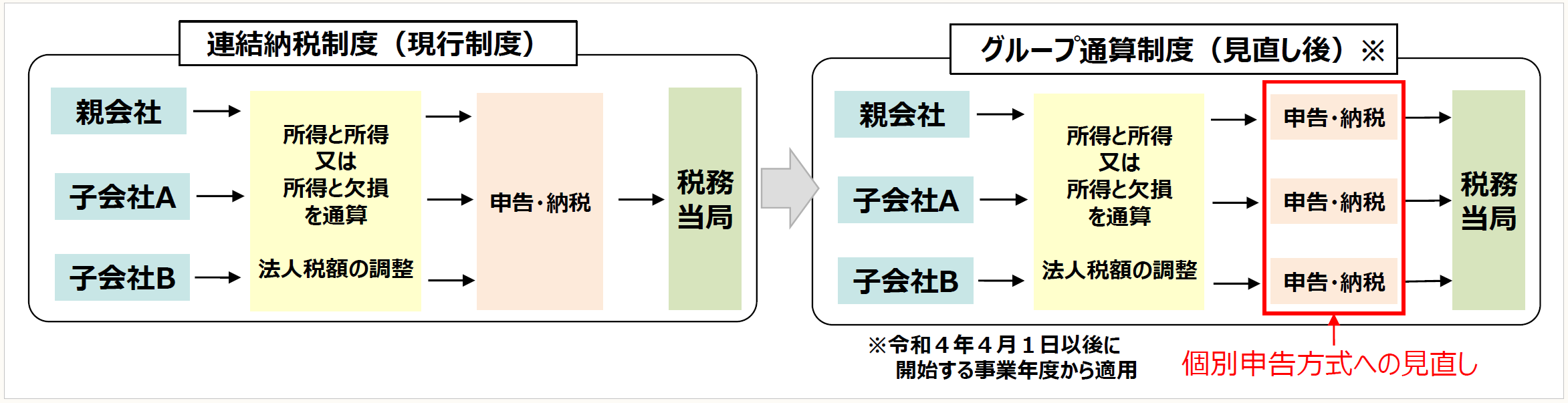

3 連結納税制度からグループ通算制度への移行

連結納税制度は、企業グループの各法人を納税主体とするのではなく、グループ全体で1つの納税主体とするものである。しかし、連結納税制度は、企業グループ内の損益を通算できるメリットがある一方で、税額計算が煩雑であったり、どこか1つの法人で誤りがあった場合、グループ全体で税金を再計算しないといけないなど、デメリットもある。そのため、より使いやすくするために、税制改正大綱では企業グループ内の損益通算は残しつつ、各社ごとに申告及び納税する「グループ通算制度」へ移行する改正が行われている。

(1) 適用関係等

連結納税制度とグループ通算制度の適用関係等の主な相違点は、以下のとおりである。

(※1) 欠損金の繰越期間に対する制限を潜脱するため又は離脱法人に欠損金を帰属させるためあえて誤った当初申告を行う場合など。

(※2) プロラタ方式とは、以下の計算のことをいう。欠損法人の欠損金額の合計額(所得法人の所得の金額の合計額を限度)を所得法人の所得の金額の比で配分し、所得法人において損金算入する。そして、この損金算入された金額の合計額を欠損法人の欠損金額の比で配分し、欠損法人において益金算入する。

(出所:経済産業省「令和2年度(2020年度)経済産業関係 税制改正について」P.16)

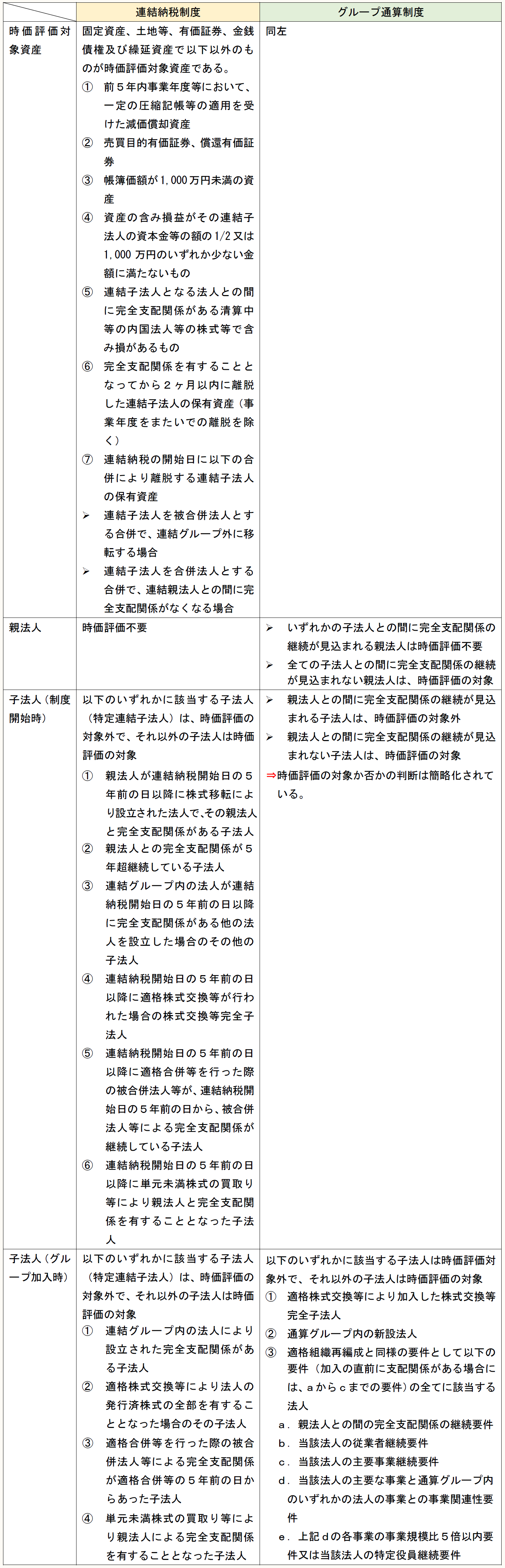

(2) 時価評価

グループ通算制度においても、時価評価は行われる。連結納税制度とグループ通算制度における相違点は、以下のとおりである。

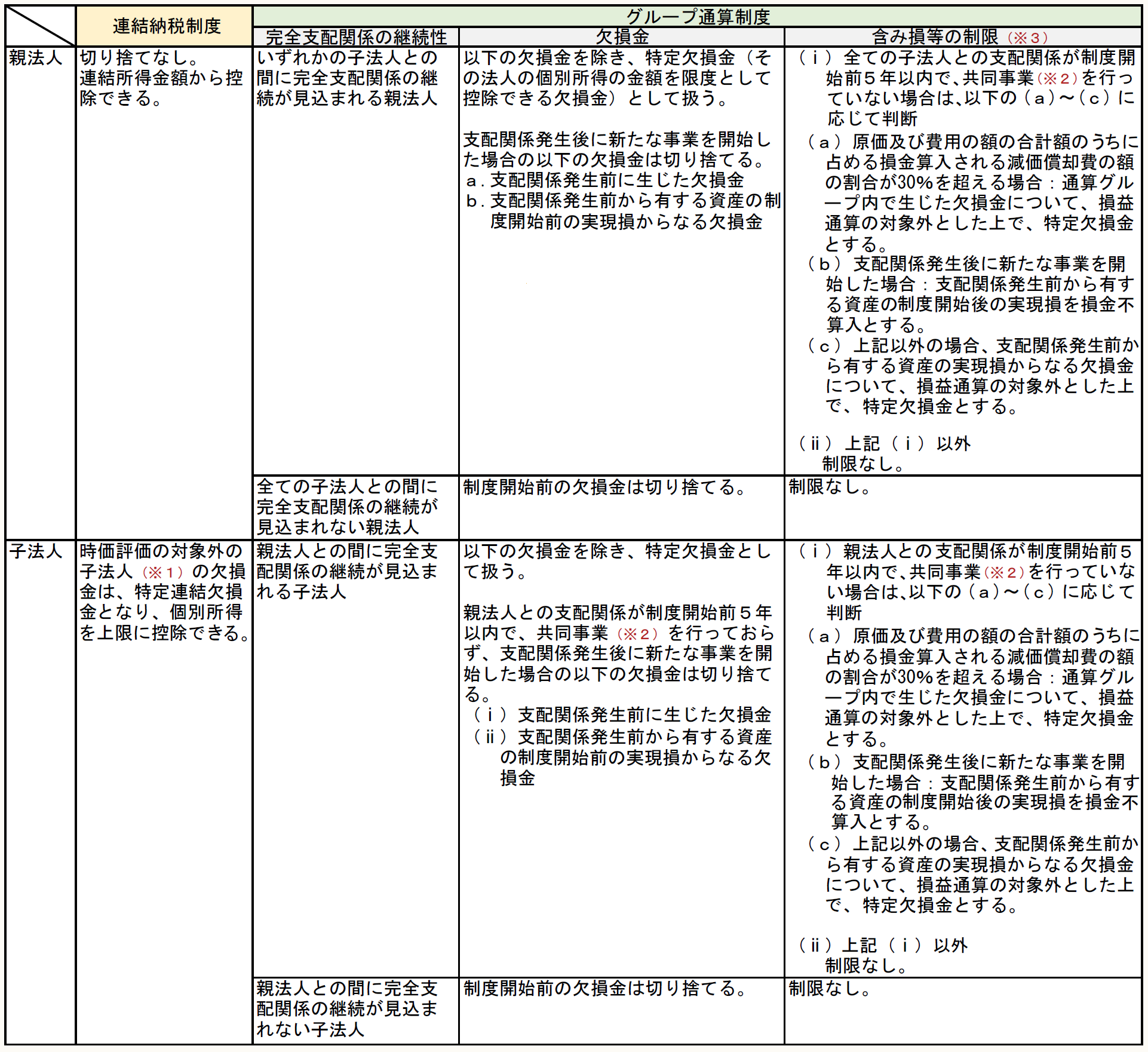

(3) 開始前の欠損金・含み損等

制度開始前の欠損金と含み損等の連結納税制度とグループ通算制度における相違点は、以下のとおりである。

※画像をクリックすると、別ページで拡大表示されます。

(※1) 連結親法人を設立した株式移転に係る完全子法人で、その株式移転の直前に他の法人により50%超保有されておらず、また、株式移転後連結親法人によって継続して100%直接保有されている子法人の欠損金は、原則として、特定連結欠損金ではなく、連結欠損金として親会社と同様に連結所得から控除できる。

(※2) 制度開始直前に親法人との間(親法人の場合は子法人との間)に支配関係がある法人で以下の要件の全てに該当する法人

a.当該法人の主要な事業と通算グループ内のいずれかの法人の事業との事業関連性要件

b.上記aの各事業の事業規模比5倍以内要件又は当該法人の特定役員継続要件

c.当該法人の上記aの主要な事業の事業規模拡大2倍以内要件又は特定役員継続要件

(※3) 支配関係発生から5年経過日と開始又は加入から3年経過日とのいずれか早い日まで制限される。

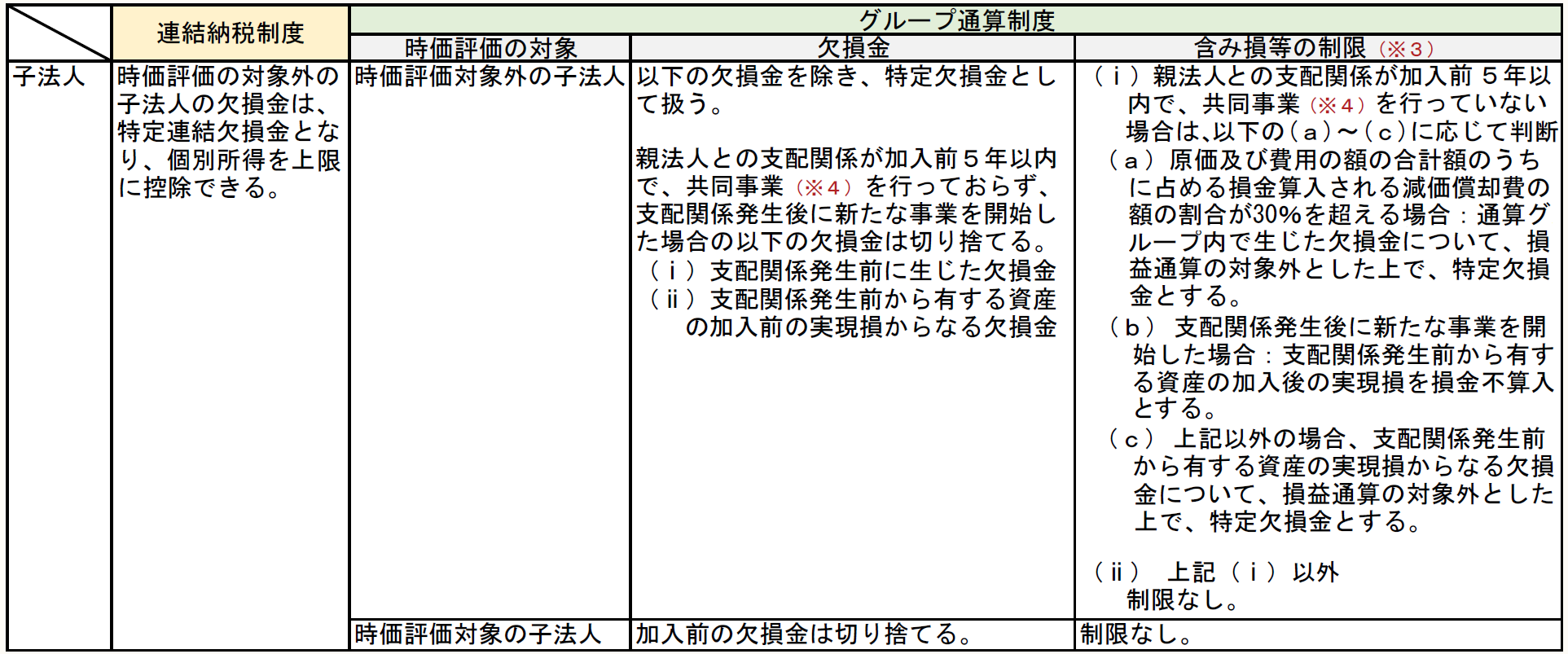

(4) グループ加入時の欠損金・含み損等

グループ加入時の欠損金と含み損等の連結納税制度とグループ通算制度における相違点は、以下のとおりである。

※画像をクリックすると、別ページで拡大表示されます。

(※4) 通算グループ内のいずれかの法人と共同事業を行う法人として、以下に該当する法人

(イ) 加入の直前に親法人との間に支配関係がない法人で以下に該当する法人

a.親法人との間の完全支配関係の継続要件

b.当該法人の従業者継続要件

c.当該法人の主要事業継続要件

d.当該法人の主要な事業と通算グループ内のいずれかの法人の事業との事業関連性要件

e.上記dの各事業の事業規模比5倍以内要件又は当該法人の特定役員継続要件

(ロ) 加入の直前に親法人との間に支配関係がある法人で以下の要件の全てに該当する法人

a.当該法人の主要な事業と通算グループ内のいずれかの法人の事業との事業関連性要件

b.上記aの各事業の事業規模比5倍以内要件又は当該法人の特定役員継続要件

c.当該法人の上記aの主要な事業の事業規模拡大2倍以内要件又は特定役員継続要件

(ハ) 非適格株式交換等により加入した株式交換等完全子法人で共同で事業を行うための適格株式交換等の要件のうち対価要件以外の要件に該当する法人

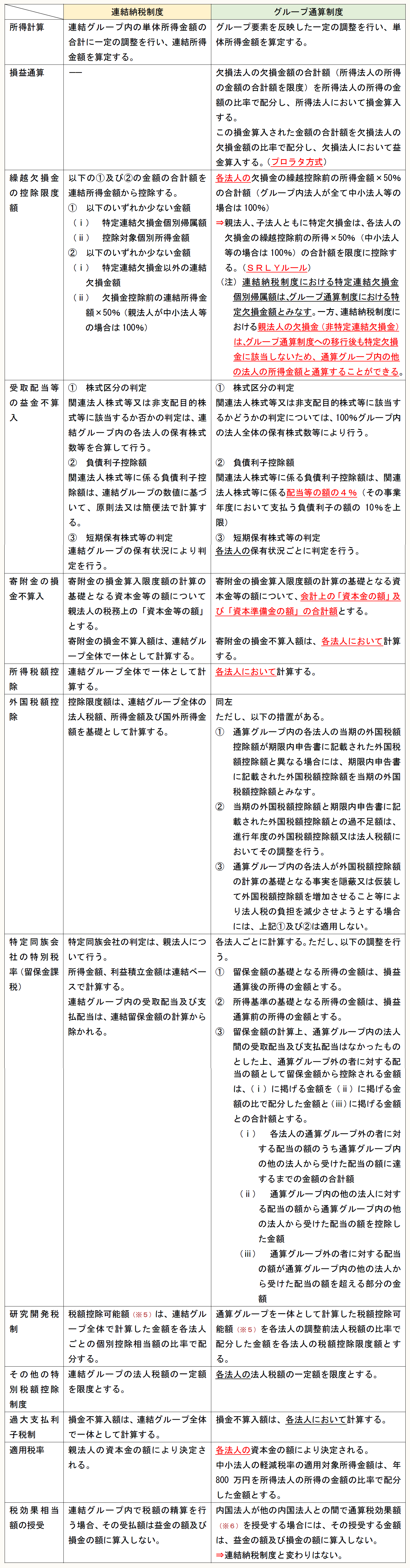

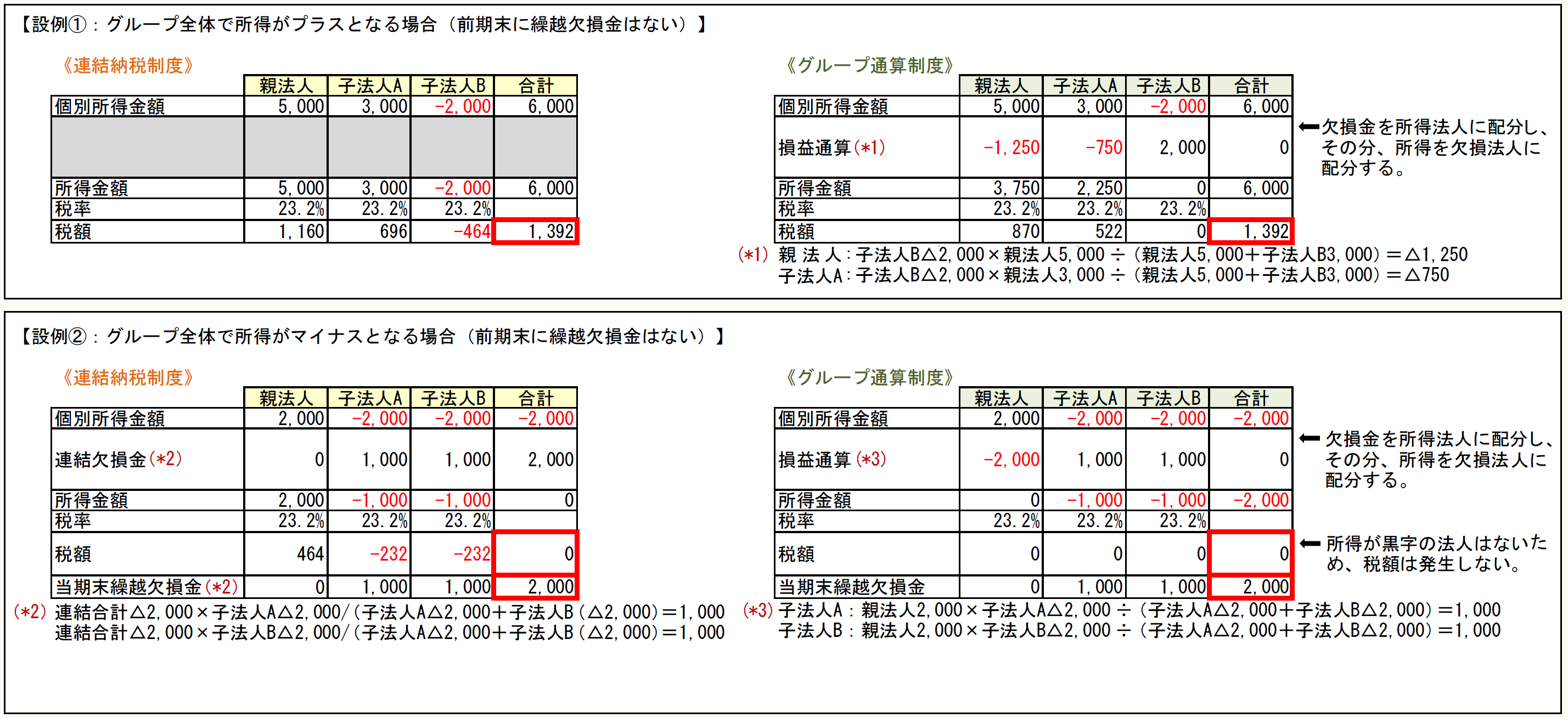

(5) 所得金額及び法人税額の計算

所得金額及び法人税額の計算の連結納税制度とグループ通算制度における相違点は、以下のとおりである。

(※5) 税額控除限度額と控除上限額とのいずれか少ない金額

(※6) 「通算税効果額」とは、グループ通算制度を適用することにより減少する法人税及び地方法人税の額に相当する金額として内国法人間で授受される金額をいう。

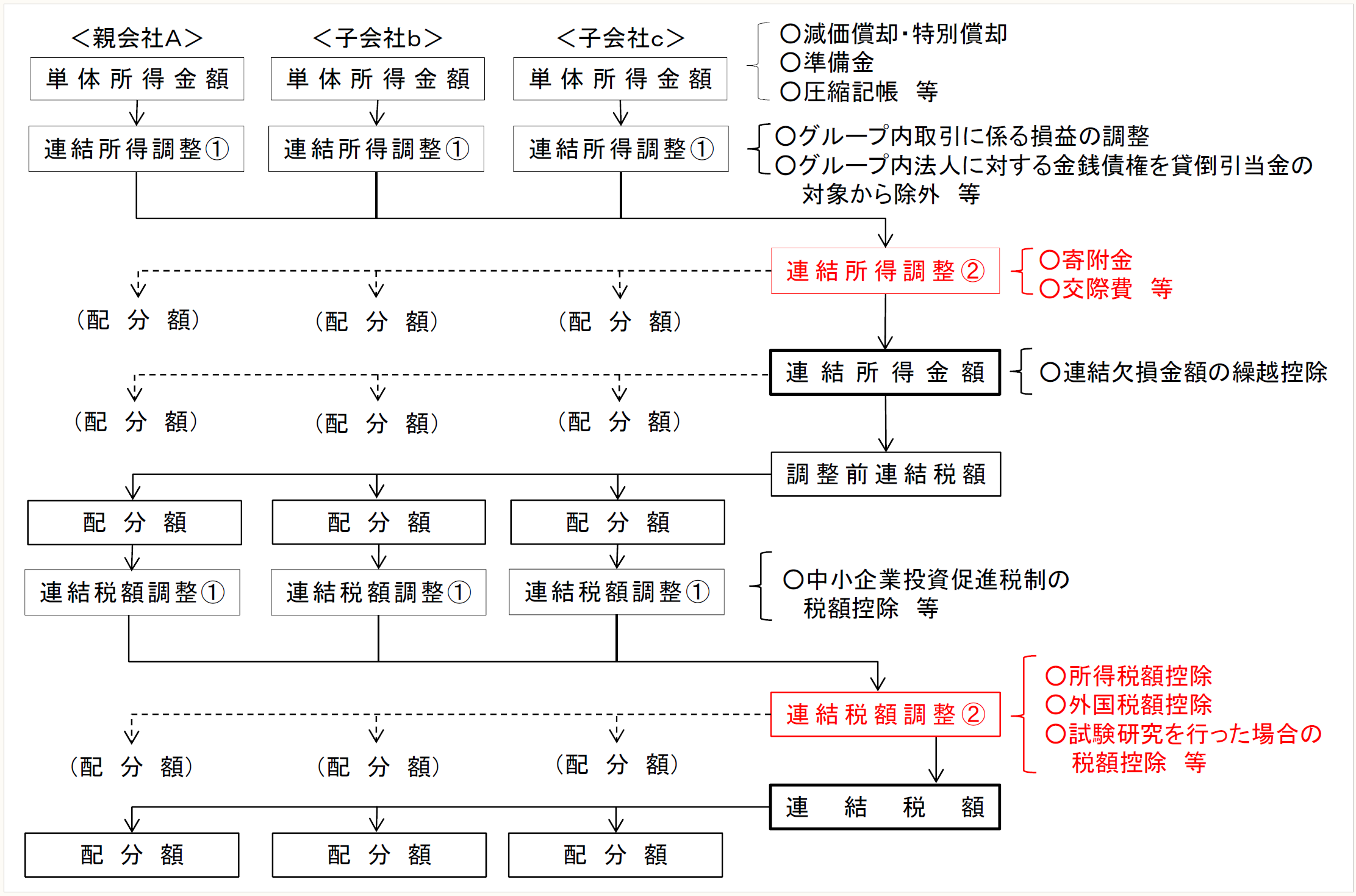

〈連結納税の計算イメージ図〉

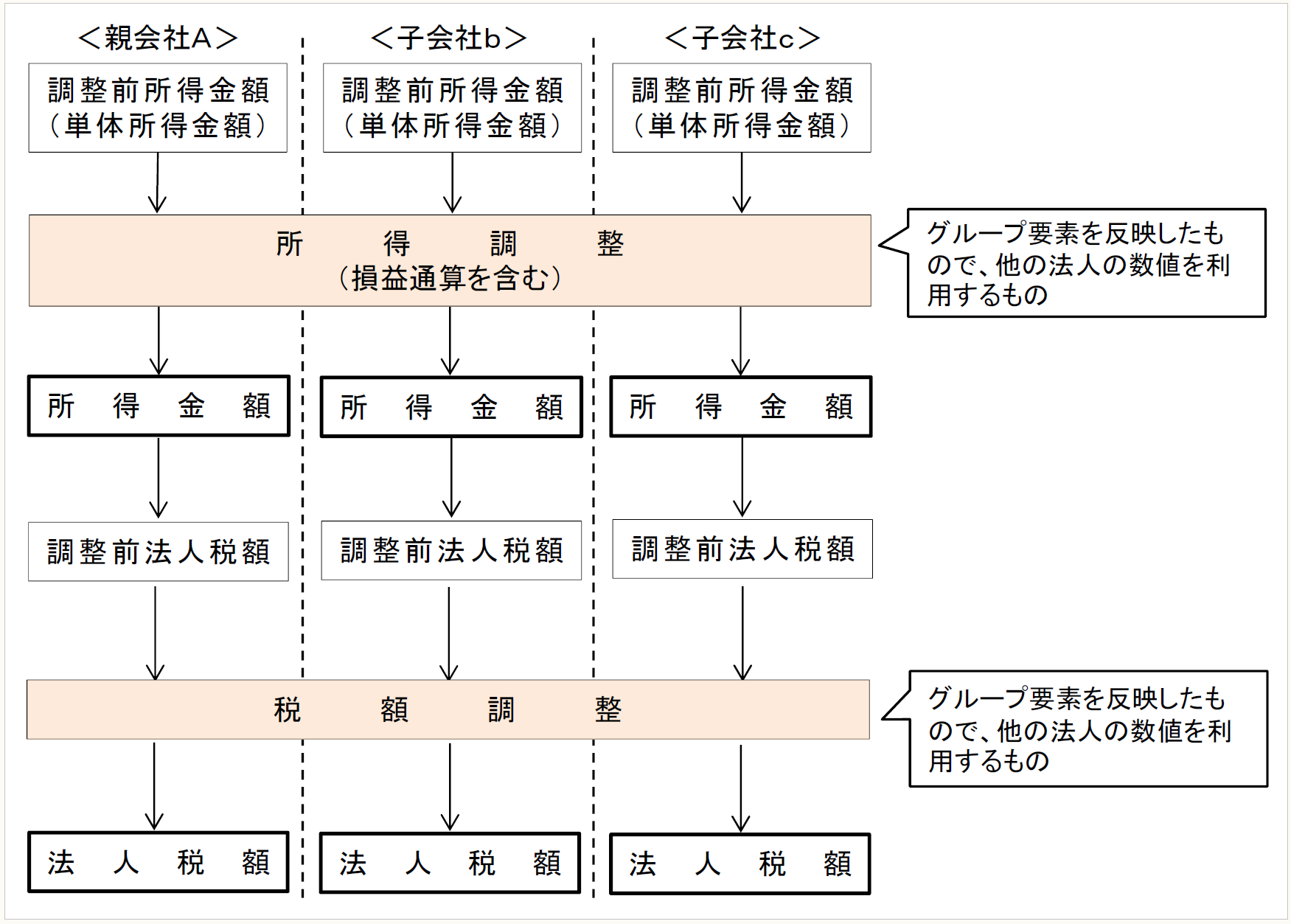

〈グループ通算制度の計算イメージ図〉

(出所:第24回 税制調査会(2019年8月27日)【総24-2】説明資料(連結納税制度の見直しについて)P.7、8)

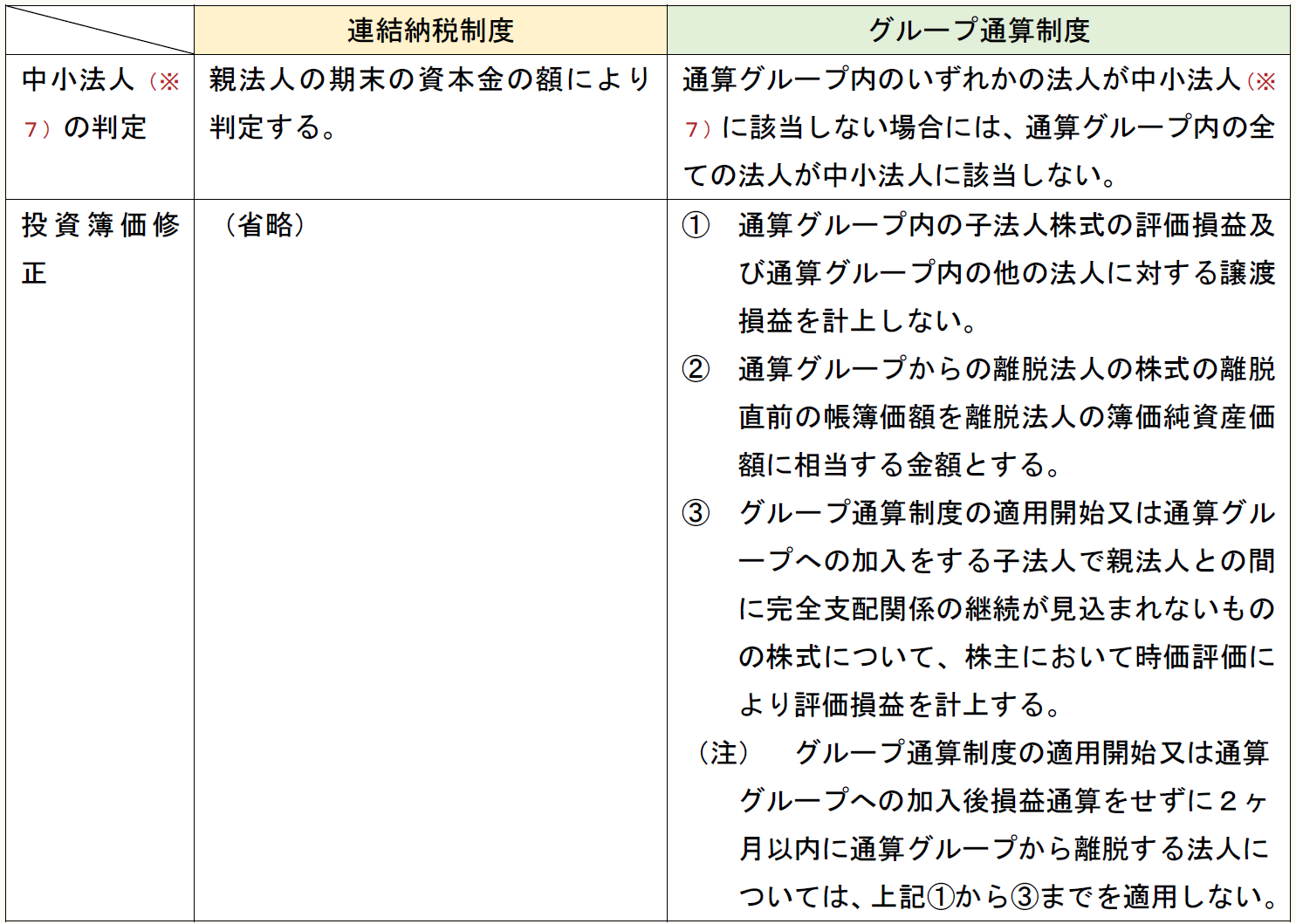

(6) その他

その他の連結納税制度とグループ通算制度における相違点は、以下のとおりである。

(※7) 期末資本金の額が1億円以下の普通法人(資本金の額が5憶円超の法人である大法人に株式の100%を直接又は間接に所有されている場合における子法人等を除く)をいう。

※画像をクリックすると、別ページで拡大表示されます。

(7) 適用時期

グループ通算制度は、2022年4月1日以後開始する事業年度から適用する。

連結納税制度の承認は、2022年4月1日以後に開始する事業年度においては、グループ通算制度の承認とみなす。

連結法人は、連結親法人が2022年4月1日以後最初に開始する事業年度開始の日の前日までに税務署長に届出書を提出することにより、グループ通算制度を適用しない単体納税法人となることができる。

◆ ◇ 会計上の論点 ◇ ◆

グループ通算制度では、親会社の欠損金の利用が個別の所得を限度とするため、繰延税金資産の計上額に影響する可能性がある。また、税制改正が期末までに行われた場合、税効果の計上は、改正後の税法に基づいて行う必要がある。グループ通算制度に改正された場合の税効果の取扱いについては、下記「Ⅱ「連結納税制度からグループ通算制度への移行に係る税効果会計の適用に関する取扱い(案)」の公表」を参照されたい。

4 単体納税制度の見直し

グループ通算制度の移行に合わせて、単体納税制度も見直しが行われている。

5 交際費等の損金不算入制度、少額減価償却資産の取得価額の損金算入の特例の延長

税制改正大綱では、交際費等の損金不算入制度及び少額減価償却資産の取得価額の損金算入の特例が延長されている。

(1) 交際費等の損金不算入制度

交際費等の損金不算入制度の適用期限が2年延長され、2022年3月31日までとなる。また、接待飲食費の50%の損金算入の特例及び中小法人の定額控除限度額(800万円/年)までの損金算入の特例の適用期限も2年延長され、2022年3月31日までとなる。

なお、接待飲食費に係る損金算入の特例の対象法人から、資本金の額等が100憶円を超える法人が除外される。

(2) 少額減価償却資産の取得価額の損金算入の特例

中小企業者等が少額減価償却資産(取得価額300万円未満)を取得した場合に、1事業年度当たり300万円まで取得価額の全額を損金算入することができる特例が2年延長され、2022年3月31日までとなる。

ただし、対象法人について、以下の見直しも行われる。

① 対象法人から連結法人を除外する。

② 対象法人の要件のうち常時使用する従業員の数の要件を1,000人以下から500 人以下に引き下げる。

6 国際的なM&Aを利用した租税回避防止

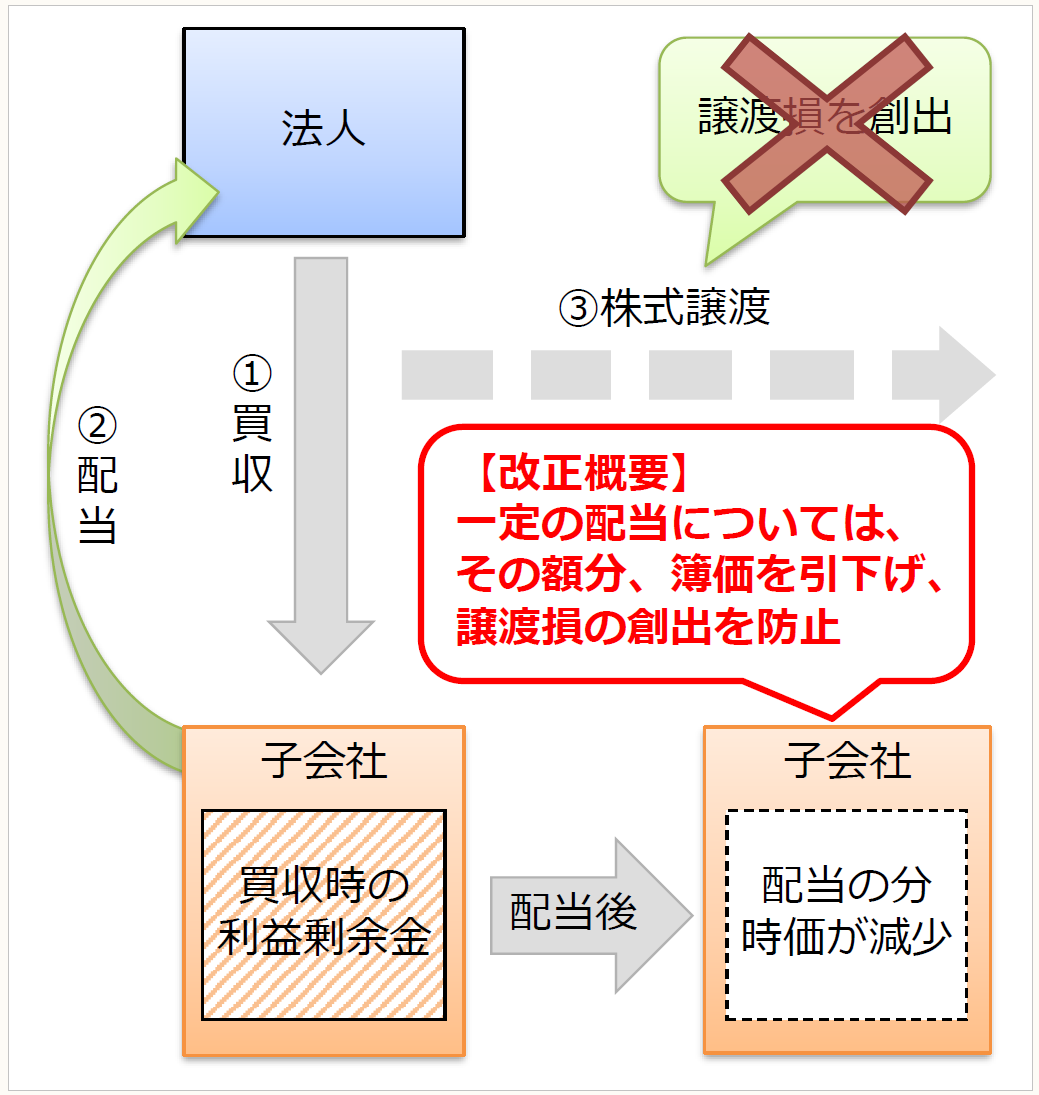

子会社が配当を行うとその分、純資産が減少し、子会社株式の時価は低下するが、簿価は変動しない。そして、配当後に第三者に譲渡すると、売却損を損金算入できる場合がある。一方、受領した配当は親会社で益金不算入となり課税されない。

そのため、現在では、子会社の配当後に子会社株式を第三者に譲渡することによる過度な節税対策が行われている。そのため、税制改正大綱では、子会社からの配当と子会社株式の譲渡を組み合わせた租税回避への対応のための見直しが行われた。

(1) 株式等の帳簿価額の引下げ

法人が、特定関係子法人(※1)から受ける配当等の額(その事業年度開始の日からその受ける直前までにその特定関係子法人から受ける配当等の額を含む。以下「対象配当金額」という)が株式等の帳簿価額の10%超の場合、その対象配当金額のうち益金不算入相当額を、その株式等の帳簿価額から引き下げる。

(※1) 「特定関係子法人」とは、配当等の決議の日(以下「配当決議日」という)において特定支配関係(※2)を有する他の法人をいう。

(※2) 「特定支配関係」とは、一の者(一の者と特殊の関係のある者を含む)が他の法人の株式等又は一定の議決権の数等の50%超を直接又は間接に有する場合における当該一の者と他の法人との関係等をいう。

(2) 適用対象

以下の対象配当金額は、適用対象外となる。

① 内国普通法人である特定関係子法人の設立日から特定支配関係発生日(法人との間に特定支配関係を有することとなった日)までの間において、その発行済株式の総数等の90%以上を内国普通法人等又は居住者が有する場合の対象配当金額

② (ⅰ)-(ⅱ)≧(ⅲ)の場合

(ⅰ)配当決議日の属する特定関係子法人の事業年度開始の日における当該特定関係子法人の利益剰余金の額

(ⅱ)当該開始の日からその配当等を受ける日までの間に特定関係子法人の株主が受ける配当等の総額

(ⅲ)特定支配関係発生日の属する特定関係子法人の事業年度開始の日における利益剰余金の額に一定の調整を加えた金額

③ 特定支配関係発生日から10 年を経過した日以後に受ける配当等の額

④ 対象配当金額が2,000 万円以下

(3) 適用時期

税制改正大綱では、適用時期は、記載されていない。

(出所:経済産業省「令和2年度(2020年度)経済産業関係 税制改正について」P.25)

7 消費税の申告期限の特例

(1) 改正内容

消費税の確定申告書の提出には、延長が認められていなかったが、税制改正大綱において、認められることになった。

法人税の確定申告書の提出期限の延長の特例の適用を受ける法人が、消費税の確定申告書の提出期限を延長する旨の届出書を提出した場合には、当該提出をした日の属する事業年度以後の各事業年度の末日の属する課税期間に係る消費税の確定申告書の提出期限を1ヶ月延長することができる。

現在、消費税は5月末ごろ、法人税は6月末ごろに申告書を提出していることが多いと考えられるが、当該改正により、法人税及び消費税ともに6月末ごろに提出することが可能となる。

(2) 適用時期

2021年3月31日以後に終了する事業年度の末日の属する課税期間から適用する。なお、確定申告書の提出期限が延長された期間の消費税の納付は、当該延長された期間に係る利子税も納付する。

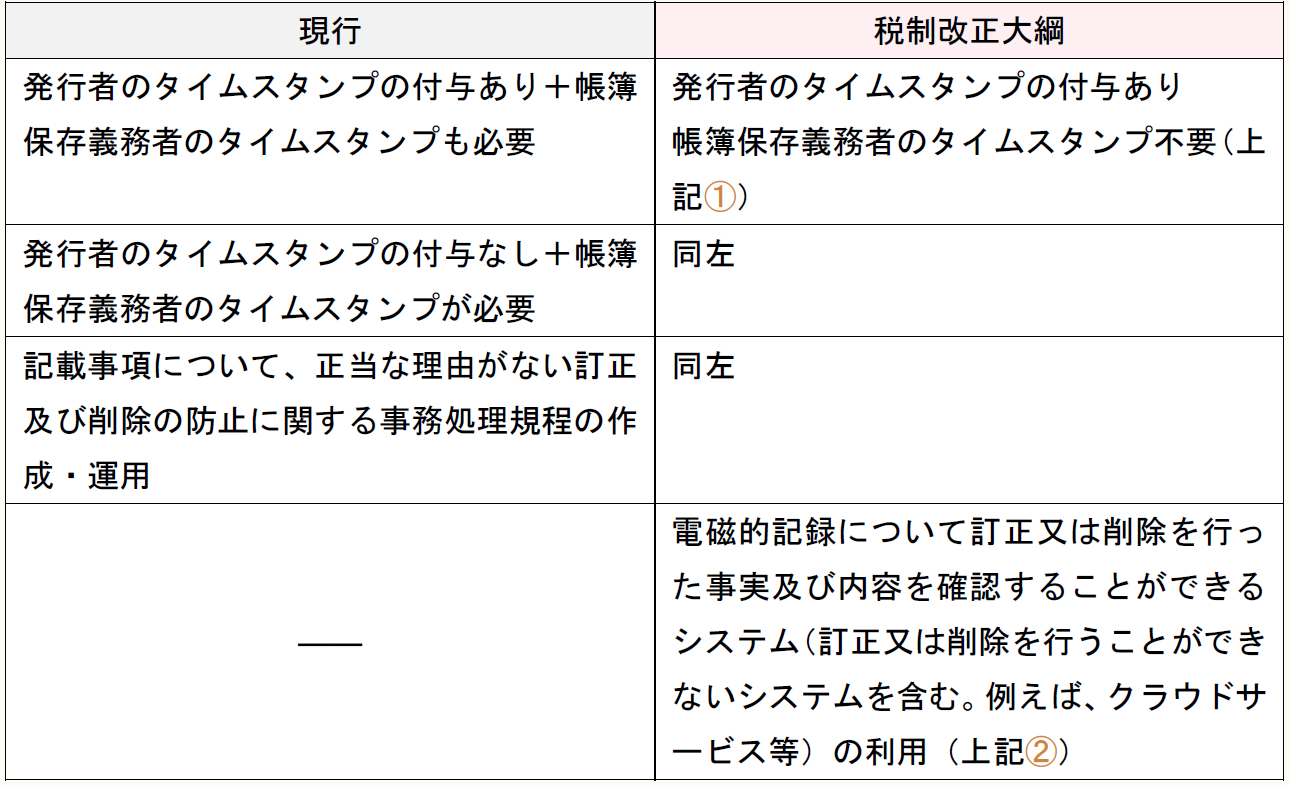

8 電子帳簿等保存制度の見直し

(1) 改正内容

電子取引を電磁的記録により保存する場合に、以下の方法が加えられる。

① 請求書等の発行者のタイムスタンプが付された電磁的記録を受領した場合において、その電磁的記録を保存する方法

② 電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステムを含む)において、その電磁的記録の授受及び保存を行う方法

(2) 適用時期

2020年10月1日から施行する。