2021年3月期決算における会計処理の留意事項

【第1回】

RSM清和監査法人

公認会計士 西田 友洋

◆ ◆ ◆ はじめに ◆ ◆ ◆

3月の決算の時期が近づいてきました。当期も決算にあたり、確認しなければいけない事項が多くあります。そこで、4回にわたり2021年3月期決算における会計処理の留意事項を解説します。

なお、本解説では、3月31日を決算日とする会社を前提に解説しています。

-全体構成-

【第1回】(本稿)

Ⅰ 税制改正等

Ⅱ 連結納税制度からグループ通算制度への移行に係る税効果会計の適用に関する取扱い

Ⅲ 監査上の主要な検討事項(KAM)

【第2回】 3/11公開

Ⅳ 会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準

Ⅴ 会計上の見積りの開示に関する会計基準

Ⅵ 新型コロナウイルス感染症に関連する会計処理及び開示

【第3回】 3/18公開

Ⅶ LIBORを参照する金融商品に関するヘッジ会計の取扱い

Ⅷ 取締役の報酬等として株式を無償交付する取引に関する取扱い

Ⅸ 会社計算規則等の改正

【第4回】 3/25公開

Ⅹ 金融庁の令和2年度有価証券報告書レビューを踏まえた留意事項

Ⅺ その他留意事項及び参考情報

Ⅻ 今後の会計基準の改正

Ⅰ 税制改正等

令和元年度及び令和2年度税制改正並びに令和3年度税制改正大綱(以下、「税制改正大綱」という)のうち、主要な改正点等としては、以下が挙げられる。

(注) なお、本解説では、令和元年度及び令和2年度税制改正並びに税制改正大綱のうち、会計処理等において特に留意すべき改正点のみを解説しているため、全てを解説しているわけではない。

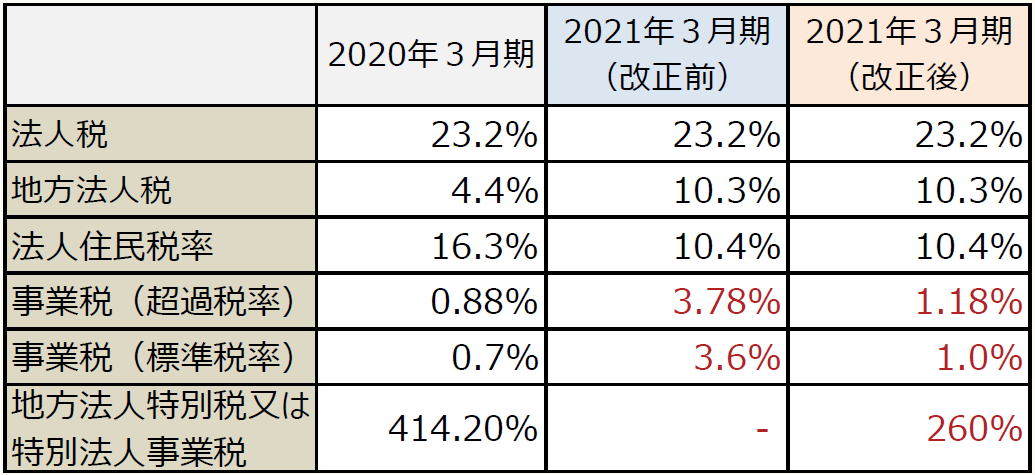

1 税率

以下の令和元年度における税制改正が2019年10月1日以後に開始する事業年度から適用されている。

(1) 地方法人特別税の廃止

(2) 特別法人事業税の創設

なお、税制改正大綱において税率の改正は予定されていない。

(1) 地方法人特別税の廃止

① 資本金の額1億円超で、年800万円超の所得の場合

また、資本金1億円超の普通法人の所得割の制限税率は、標準税率の1.2倍から1.7倍に引き上げられる。

② 資本金の額1億円以下で、年800万円超の所得の場合

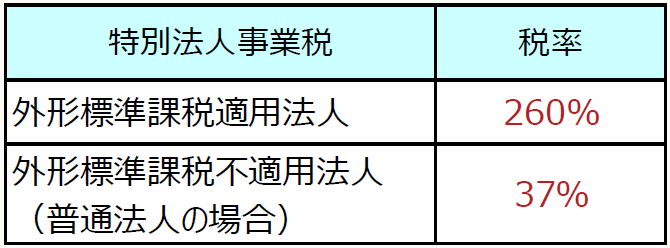

(2) 特別法人事業税の創設

法人事業税の一部を分離して、「特別法人事業税」が創設される。その分、法人事業税の税率が引き下げられる。結果として、「改正前の法人事業税の税率」と「改正後の法人事業税と特別法人事業税の税率の合計」は同じである。

また、特別法人事業税は国税であるが、申告納付は法人事業税と併せて行う。そして、特別法人事業税の課税標準は法人事業税額(標準税率により計算された所得割額)である。

◆ ◇ 会計上の論点 ◇ ◆

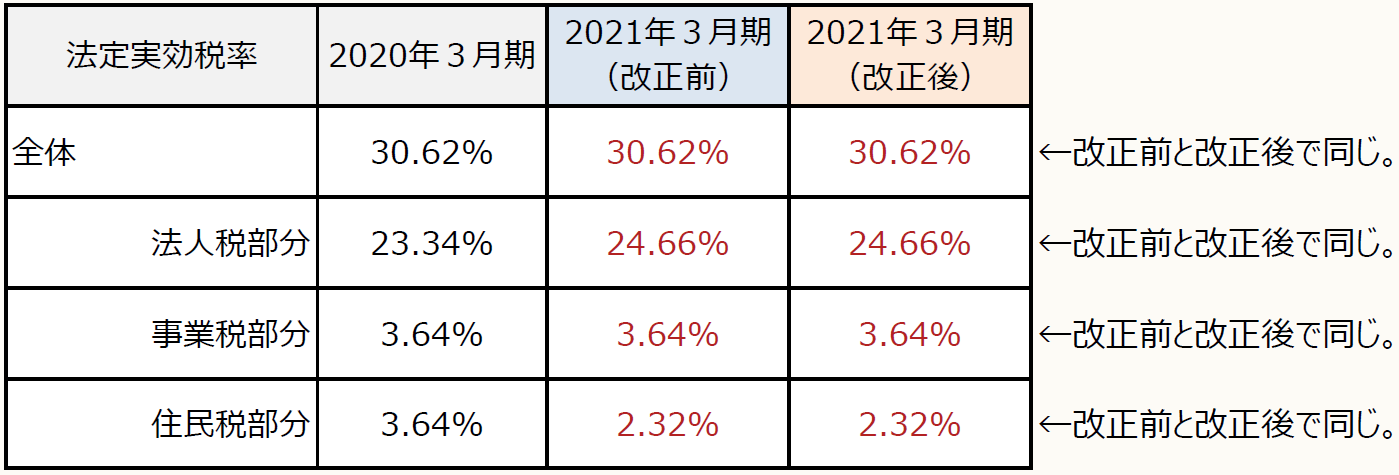

法定実効税率について、前期に使用した法定実効税率から変更はない(※)。具体的な税率は、下記の設例①②を参照されたい。

(※) なお、今後、各地方公共団体で超過税率が改正された場合、法定実効税率が変わる可能性がある。

設例①

当社は東京都に本社があり、外形標準課税適用法人である。

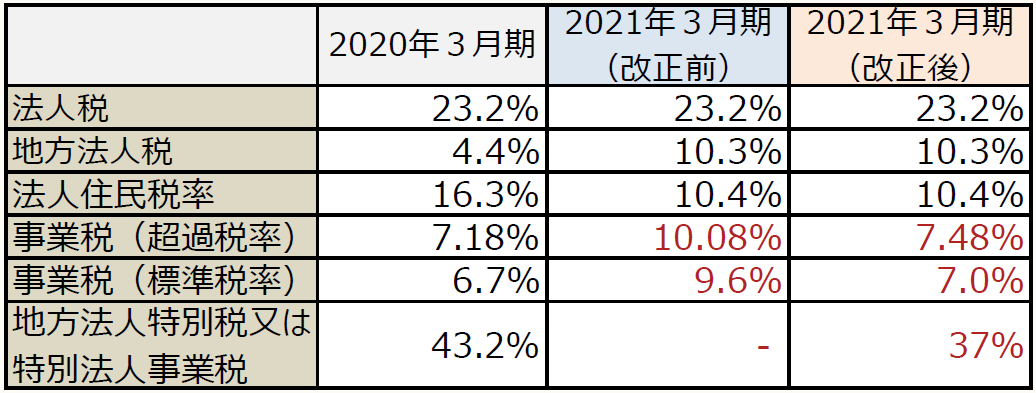

また、税率は以下のとおりである。

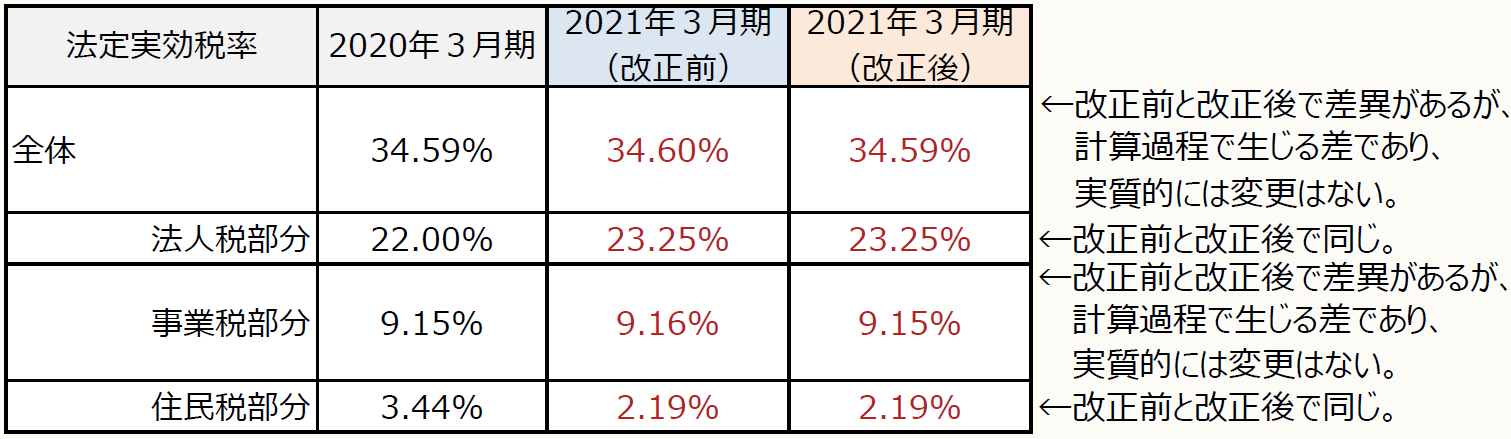

設例②

当社は東京都に本社があり、外形標準課税適用外法人である。

また、税率は以下のとおりである。

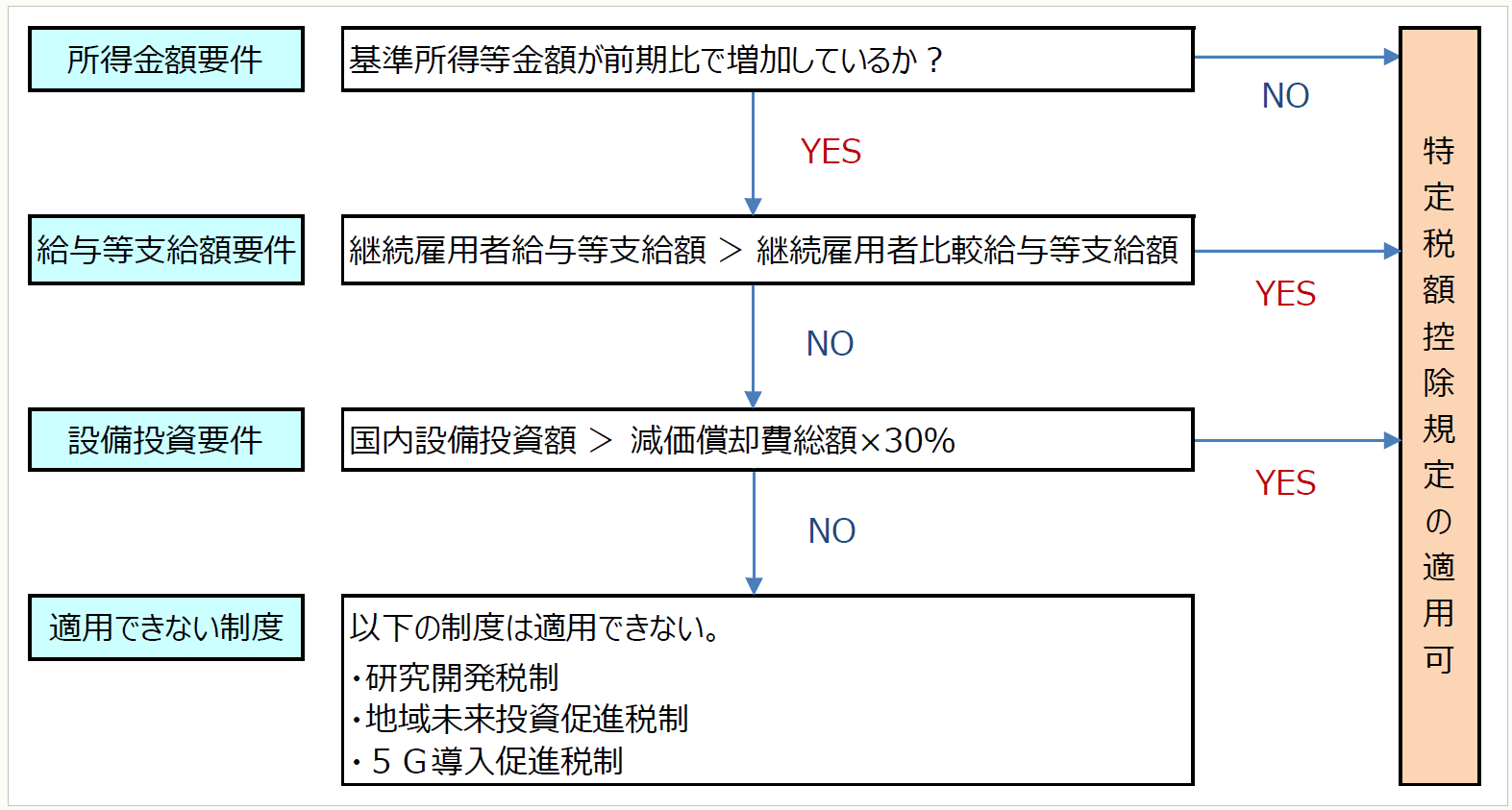

2 特定税額控除規定の適用要件の見直し【令和2年度税制改正】

大法人における特定税額控除規定の適用要件の見直しが行われている。

(1) 改正内容

大法人(※)において、特定税額控除規定の適用要件の見直しが行われている。

(※) 大法人とは、中小企業者(適用除外事業者を除く)等以外の法人をいう。例えば、以下の法人が該当する。

➤ 資本金1億円超の法人

➤ 資本金1億円以下の法人で、発行済株式等の50%以上を同一の大規模法人に所有されている法人又は発行済株式等の3分の2以上が複数の大規模法人に所有されている法人

上記の改正の結果、特定税額控除規定の適用要件の判断は、以下のように行われる。

【大法人の特定税額控除規定の適用要件の判断フロー】

(2) 適用時期

2020年4月1日以後に開始する事業年度から適用する。

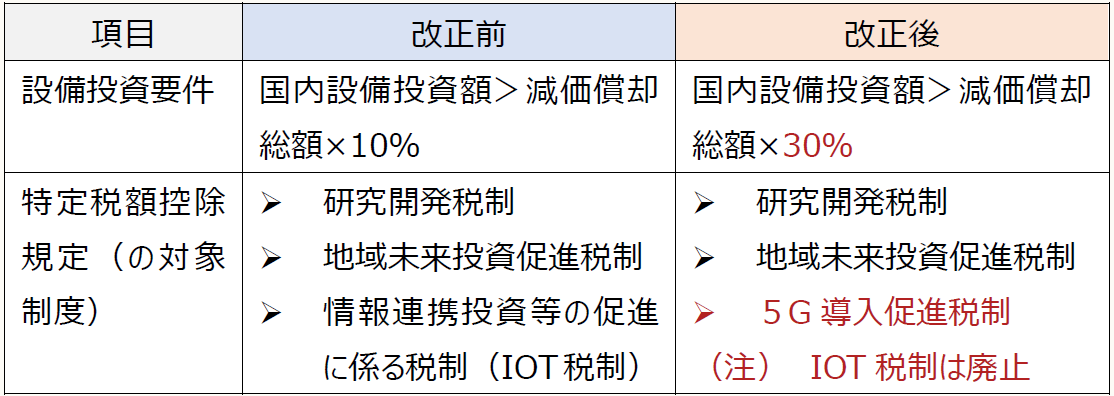

3 賃上げ及び投資促進税制の適用要件の見直し【令和2年度税制改正】

賃上げ及び投資促進税制における設備投資要件の見直しが行われている。

(1) 改正内容

(2) 適用時期

2020年4月1日以後に開始する事業年度から適用する。

4 交際費等の損金不算入制度の見直し【令和2年度税制改正】

交際費等の損金不算入制度について見直しが行われている。

(1) 改正内容

交際費等の損金不算入制度について、適用期限が2年間延長され、2022年3月31日までとなった。また、接待飲食費に係る損金算入の特例(※)の対象法人から、事業年度終了の日における資本金の額が100憶円を超える法人が除外された。

(※) 接待飲食費に係る損金算入の特例とは、交際費等のうち飲食のための支出(1人当たり5,000円超の分)の50%を損金算入可能とする特例をいう。

(2) 適用時期

2020年4月1日以後に開始する事業年度から適用する。

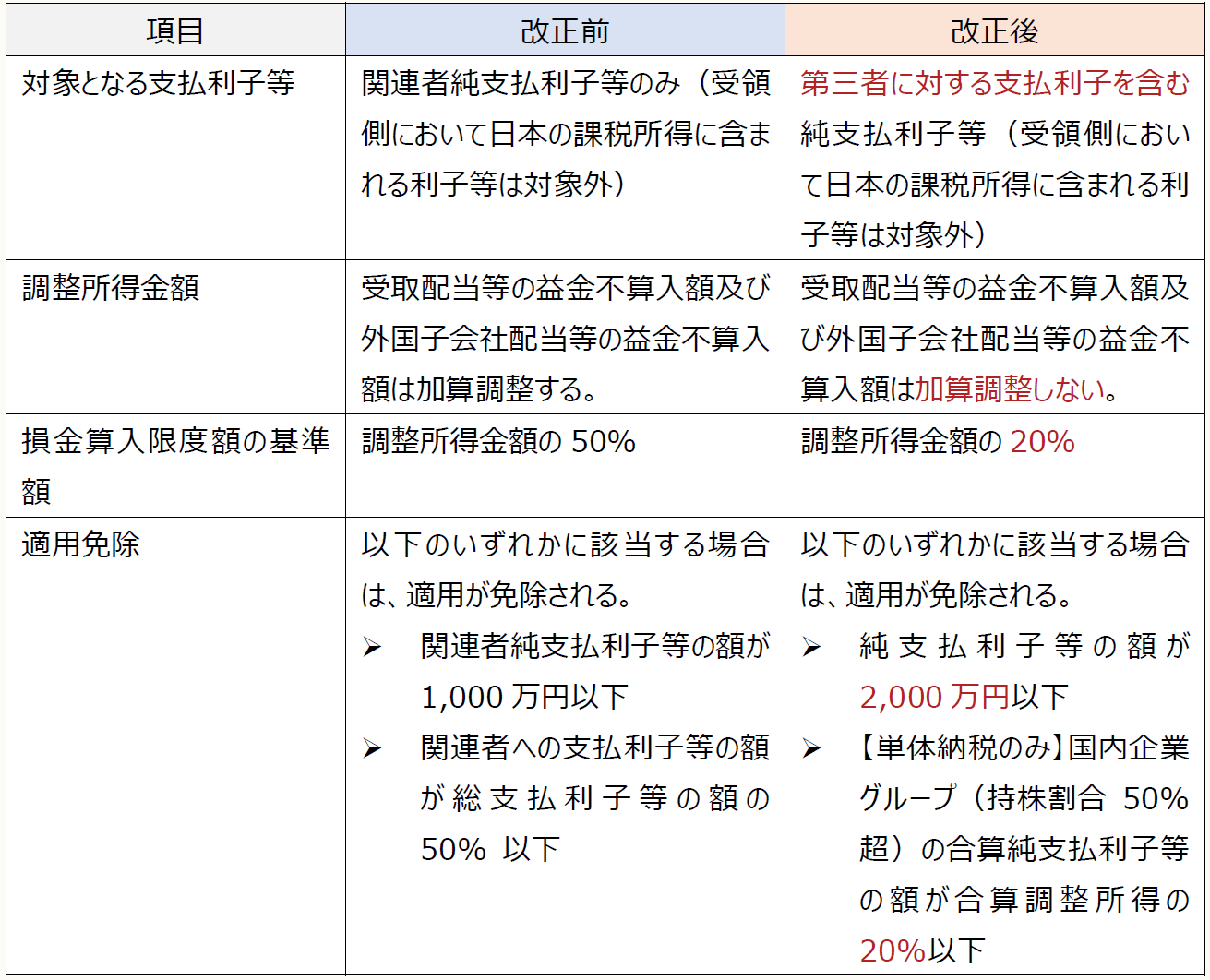

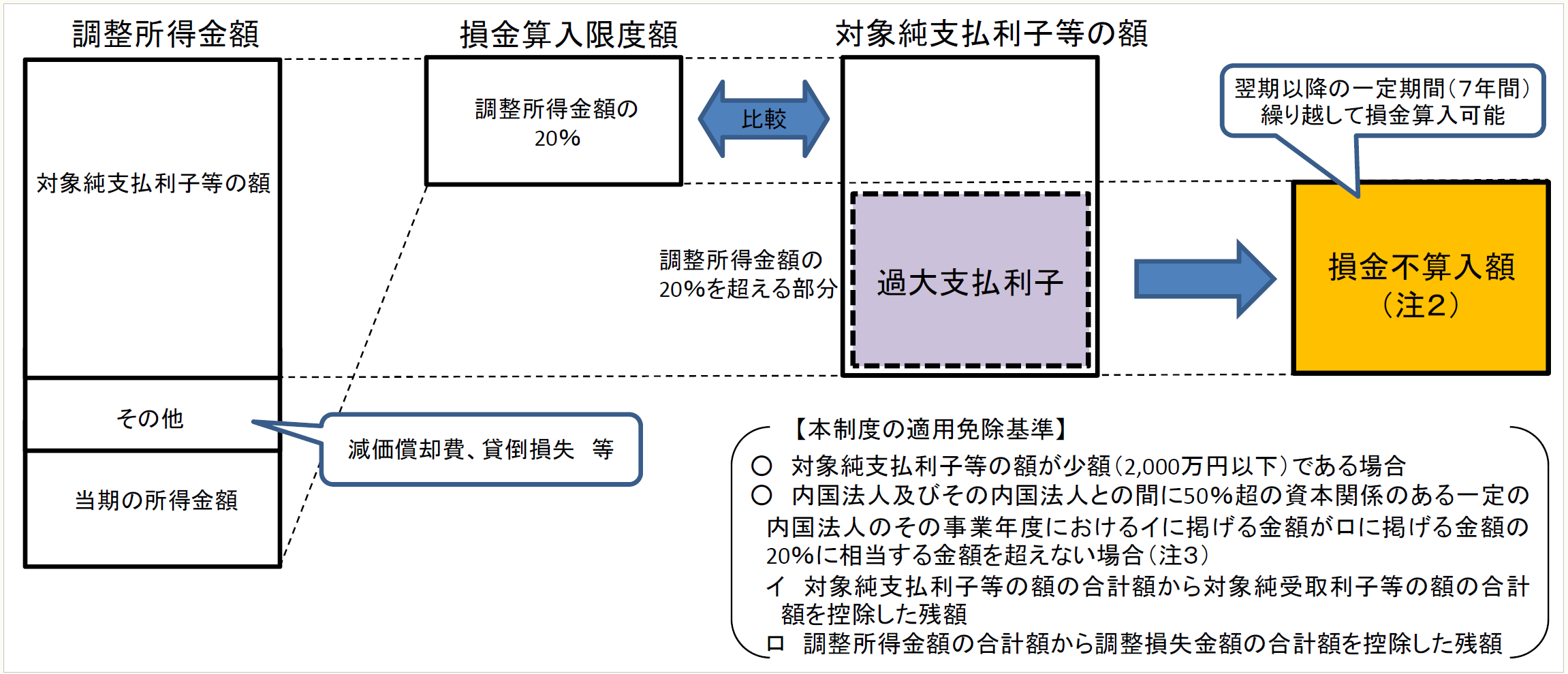

5 過大支払利子税制の見直し【令和元年度税制改正】

過大支払利子税について見直しが行われている。

(1) 改正内容

【過大支払利子税制の概要】

(出所:財務省「過大支払利子税制の概要」)

(2) 適用時期

2020年4月1日以後に開始する事業年度から適用する。

6 国際的なM&Aを利用した租税回避防止【令和2年度税制改正】

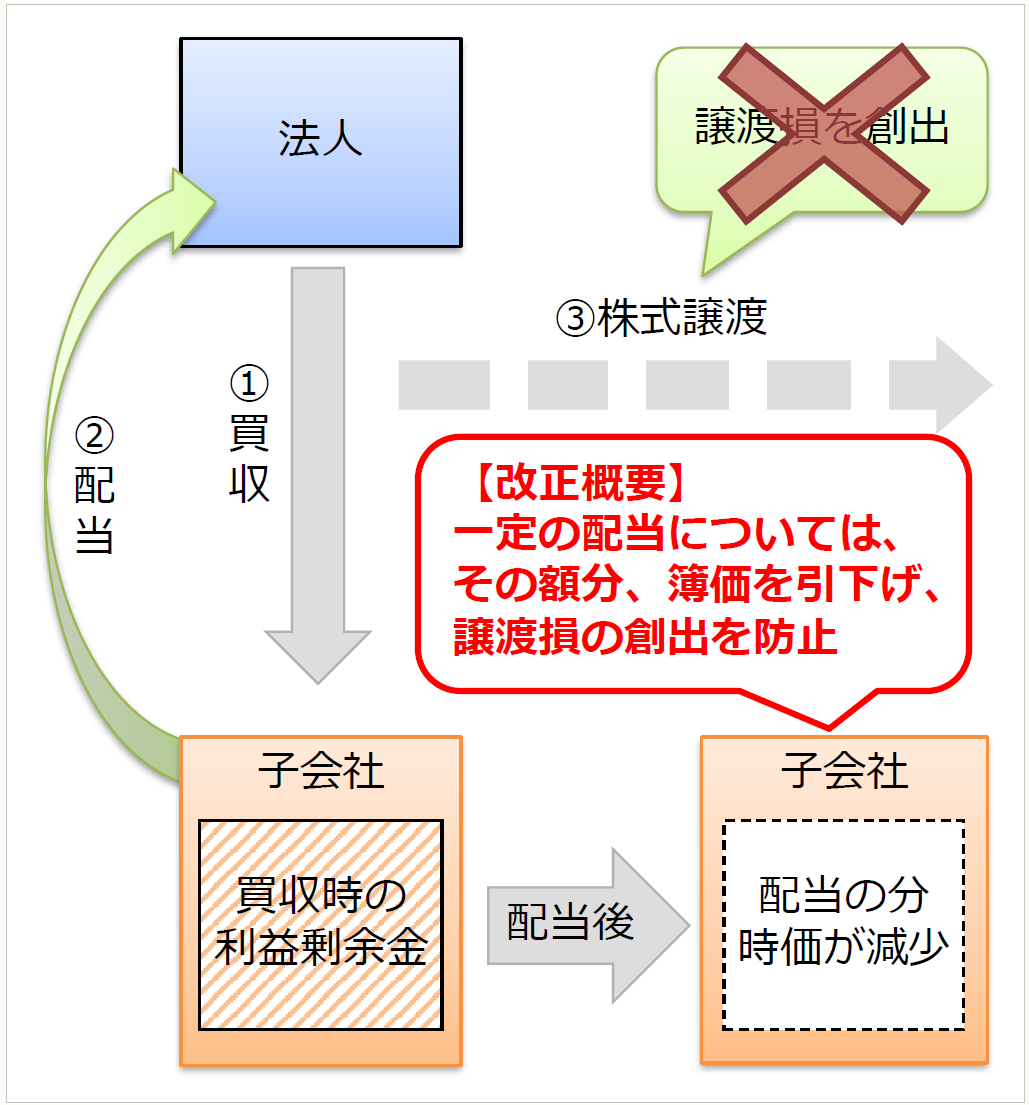

子会社が配当を行うとその分、純資産が減少し、子会社株式の時価は下落するが、簿価は変動しないため、配当後に第三者に譲渡すると、売却損を損金算入できる場合がある。一方、受領した配当は親会社で益金不算入となり課税されない。

そのため、改正前は、子会社の配当後に子会社株式を第三者に譲渡することによる過度な節税対策が行われていた。そこで、子会社からの配当と子会社株式の譲渡を組み合わせた租税回避への対応のための見直しが行われた。

(出所:経済産業省「令和2年度(2020年度)経済産業関係 税制改正について」P.25)

(1) 改正内容

① 株式等の帳簿価額の引下げ

内国法人が、他の法人(当該内国法人との間に連結完全支配関係がある連結子法人を除く)から対象配当等の額(※1)を受ける場合(当該配当等の額に係る決議日等において、内国法人と他の法人との間に特定支配関係(※2)がある場合に限る)、当該配当等の額が内国法人が保有する株式等の帳簿価額の10%超の場合、その配当等の額のうち益金不算入相当額を、その株式等の帳簿価額から減額する。

(※1) 対象配当等の額とは、受け取る配当等の額から法人税法61条の2第17項の適用がある完全支配関係内のみなし配当等の額を除いた額をいう。

(※2) 「特定支配関係」とは、以下の関係をいう。

✓ 当事者間の支配関係(一の者が法人の発行済株式の総数又は総額の50%を超える数又は金額の株式若しくは配当等議決権又は出資を保有する場合における当該一の者と法人との間の関係等)

✓ 一の者との間に当事者間の支配関係がある法人相互の関係

② 適用免除

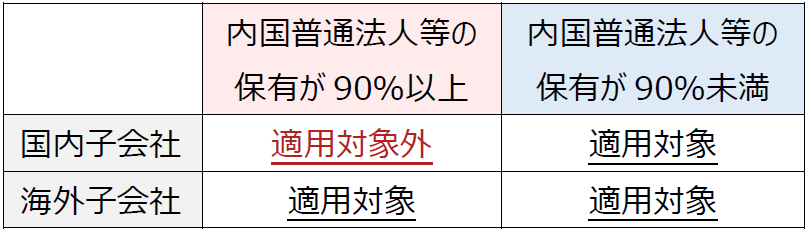

以下のいずれかに該当する場合は、適用免除(本制度の適用対象外)となる。

《内国株主割合要件》

他の法人(国内普通法人に限る)の設立日から特定支配日(法人との間に特定支配関係を有することとなった日)までの間において、その発行済株式の総数等の90%以上を内国普通法人等が有する場合

《特定支配日利益剰余金金額要件》

➤(ⅰ)-(ⅱ)≧(ⅲ)の場合

(ⅰ) 当該他の法人の当該対象配当等の額に係る決議日等前に最後に終了した事業年度の貸借対照表に計上されている利益剰余金の額

(ⅱ) (ⅰ)の事業年度の終了の日の翌日から当該対象配当等の額を受ける時までの間に当該他の法人の株主等が当該他の法人から受ける配当等の額の合計額

(ⅲ) 当該他の法人の特定支配日前に最後に終了した事業年度の貸借対照表に計上されている利益剰余金の額に一定の調整を加えた額

《10年超支配要件》

特定支配日から対象配当等の額を受ける日までの期間が10 年を超える場合

《金額要件》

対象配当等の額が2,000万円以下

(2) 適用時期

2020年4月1日以後に開始する事業年度から適用する。

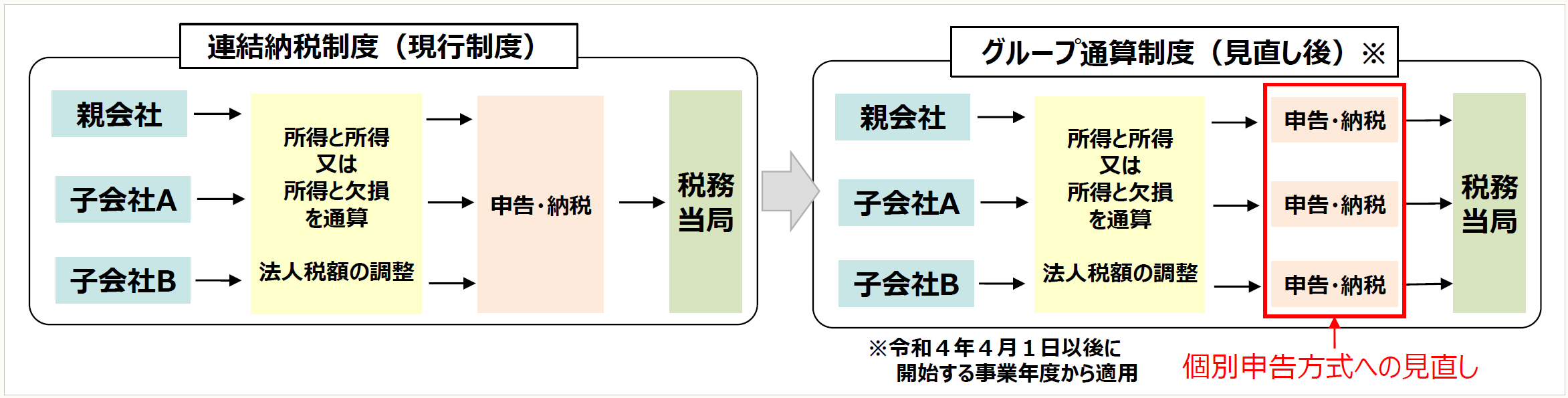

7 連結納税制度からグループ通算制度への移行【令和2年度税制改正】

グループ通算制度が導入された。

(1) 改正内容

連結納税制度は、企業グループの各法人を納税主体とするのではなく、グループ全体で1つの納税主体とするものである。しかし、連結納税制度は、企業グループ内の損益を通算できるメリットがある一方で、税額計算が煩雑であったり、どこか1つの法人で誤りがあった場合、グループ全体で税金の再計算をしないといけないなどのデメリットもある。そのため、より使いやすくするために、企業グループ内の損益通算は残しつつ、各社ごとに申告及び納税する「グループ通算制度」へ移行する改正が行われている。

(出所:経済産業省「令和2年度(2020年度)経済産業関係 税制改正について」P.16)

(2) 適用時期

2022年4月1日以後の開始事業年度から、原則として自動的に移行される。

◆ ◇ 会計上の論点 ◇ ◆

グループ通算制度は各法人を納税主体とする個別申告方式であるため、連結納税における繰延税金資産の計上額と異なる可能性がある。詳しくは、下記「Ⅱ 連結納税制度からグループ通算制度への移行に係る税効果会計の適用に関する取扱い」を参照されたい。

8 DX投資促進税制の創設【令和3年度税制改正大綱】

ウィズコロナ・ポストコロナを見据え、デジタルトランスフォーメーション(DX)投資を行った場合の優遇制度が創設される。

◎ 改正内容

《対象法人》

青色申告法人

《要件》

産業競争力強化法の「事業適応計画(仮称)」について主務大臣の認定を受けること

《対象資産》

事業適応計画に従って実施される産業競争力強化法の事業適応(仮称)の用に供するために必要な事業適応設備(※1)で、国内にある事業の用に供した以下の資産

・ソフトウェア

・繰延資産(クラウドシステム移行に係る初期費用等)

・器具備品(ソフトウェア・繰延資産と連携するもの)

・機械装置(ソフトウェア・繰延資産と連携するもの)

《優遇措置(選択適用)》

➤特別償却:取得価額×30%

➤税額控除:取得価額×3%(グループ(※2)外の事業者とデータ連携をする場合には5%)

なお、税額控除については、カーボンニュートラルに向けた投資促進税制の税額控除制度による控除税額との合計で当期の法人税額の20%を上限とする。

《取得価額の限度額》

対象資産の取得価額及び対象繰延資産の額の合計額のうち本制度の対象となる金額は300 億円を限度

《対象期間》

産業競争力強化法の改正法施行の日から2023年3月31日までの間

(※1) 「事業適応設備」とは、事業適応計画に従って実施される事業適応(生産性の向上又は需要の開拓に特に資するものとして主務大臣の確認を受けたものに限る)の用に供するために新設又は増設をするソフトウェア、ソフトウェアとともに事業適応の用に供する機械装置及び器具備品をいい、開発研究用資産を除く。

(※2) 会社法上の親子会社関係にある会社によって構成されるグループをいう。

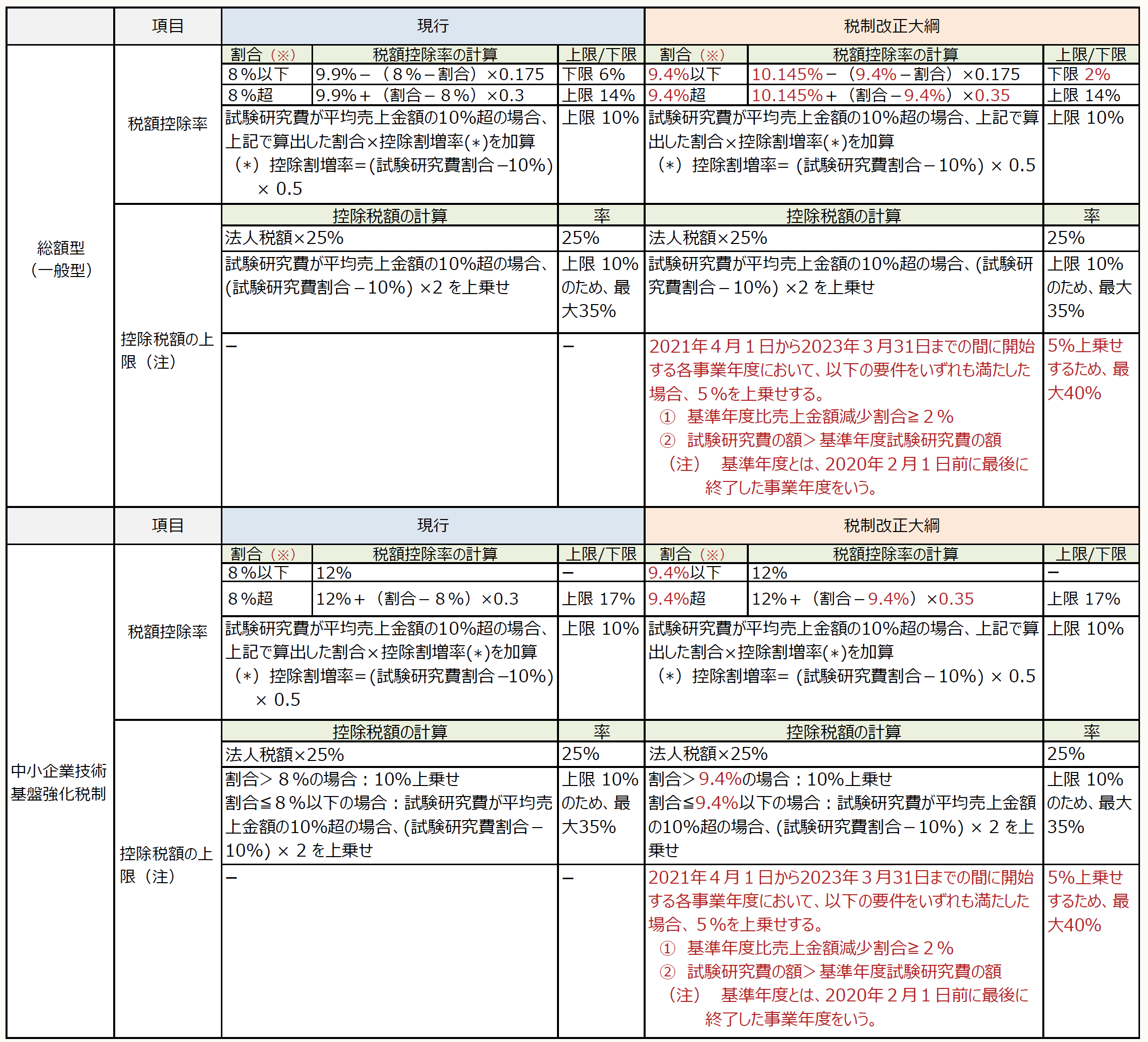

9 研究開発税制の見直し【令和3年度税制改正大綱】

研究開発税制について見直しが行われている。

◎ 改正内容

① 税額控除率の見直し

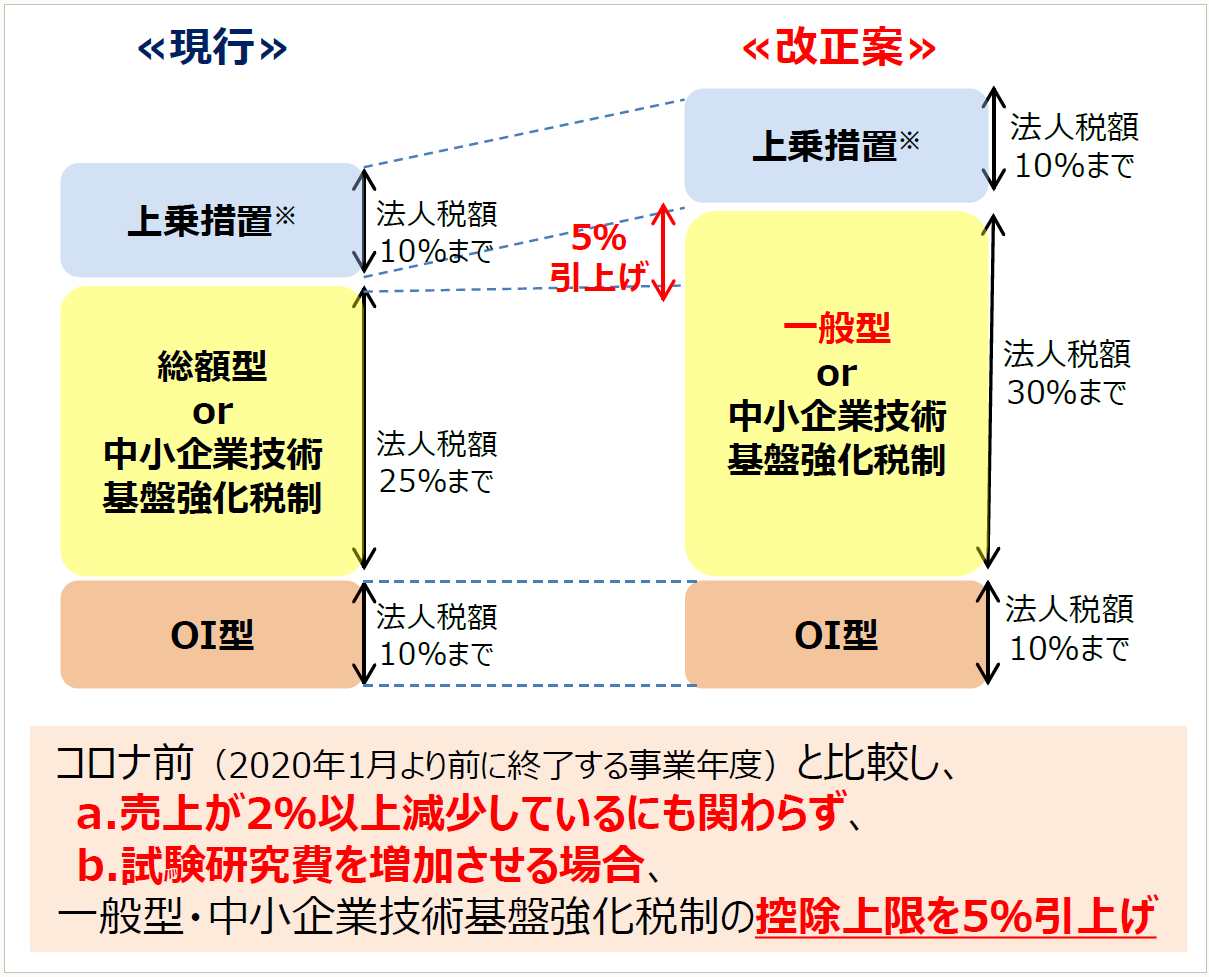

試験研究費の総額に係る税額控除制度(総額型・一般型)及び中小企業技術基盤強化税制の税額控除率の見直しが行われ、また、適用期限も2年延長(2023年3月31日まで)されている。また、控除税額の上限の見直しも行われ、2021年4月1日から2023年3月31日までの間に開始する事業年度において適用される。

※画像をクリックすると、別ページで拡大表示されます。

(※) ここでは、「増減試験研究費割合」を「割合」としている。

(注) OI型とは、オープンイノベーション型のことをいう。改正は予定されていない。

(出所:経済産業省「令和3年度(2021年度)経済産業関係税制改正について」P.13)

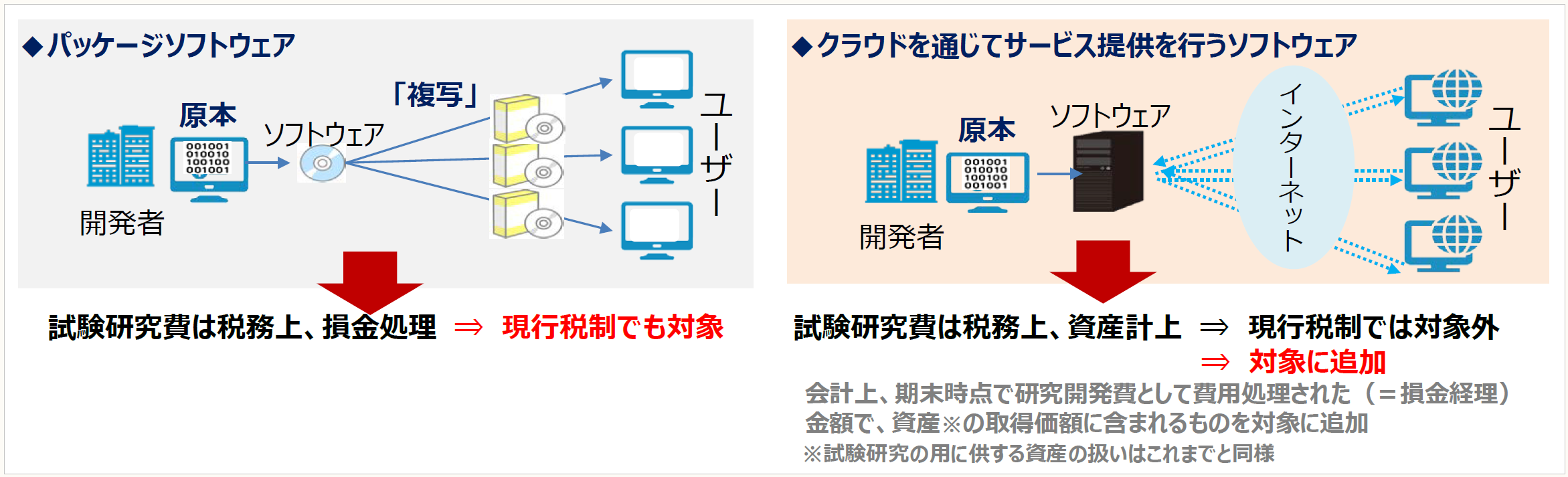

② 試験研究費の範囲の拡大

試験研究費のうち、研究開発費として損金経理をした金額で非試験研究用資産(※)の取得価額に含まれるものも試験研究費の範囲に加える。これにより、クラウド環境で提供されるソフトウェアなどの試験研究費が研究開発税制の対象になる。

(※) 「非試験研究用資産」とは、棚卸資産、固定資産及び繰延資産で、事業供用の時に試験研究の用に供さないものをいう。

なお、適用時期は、税制改正大綱では明記されていない。

(出所:経済産業省「令和3年度(2021年度)経済産業関係税制改正について」P.14)

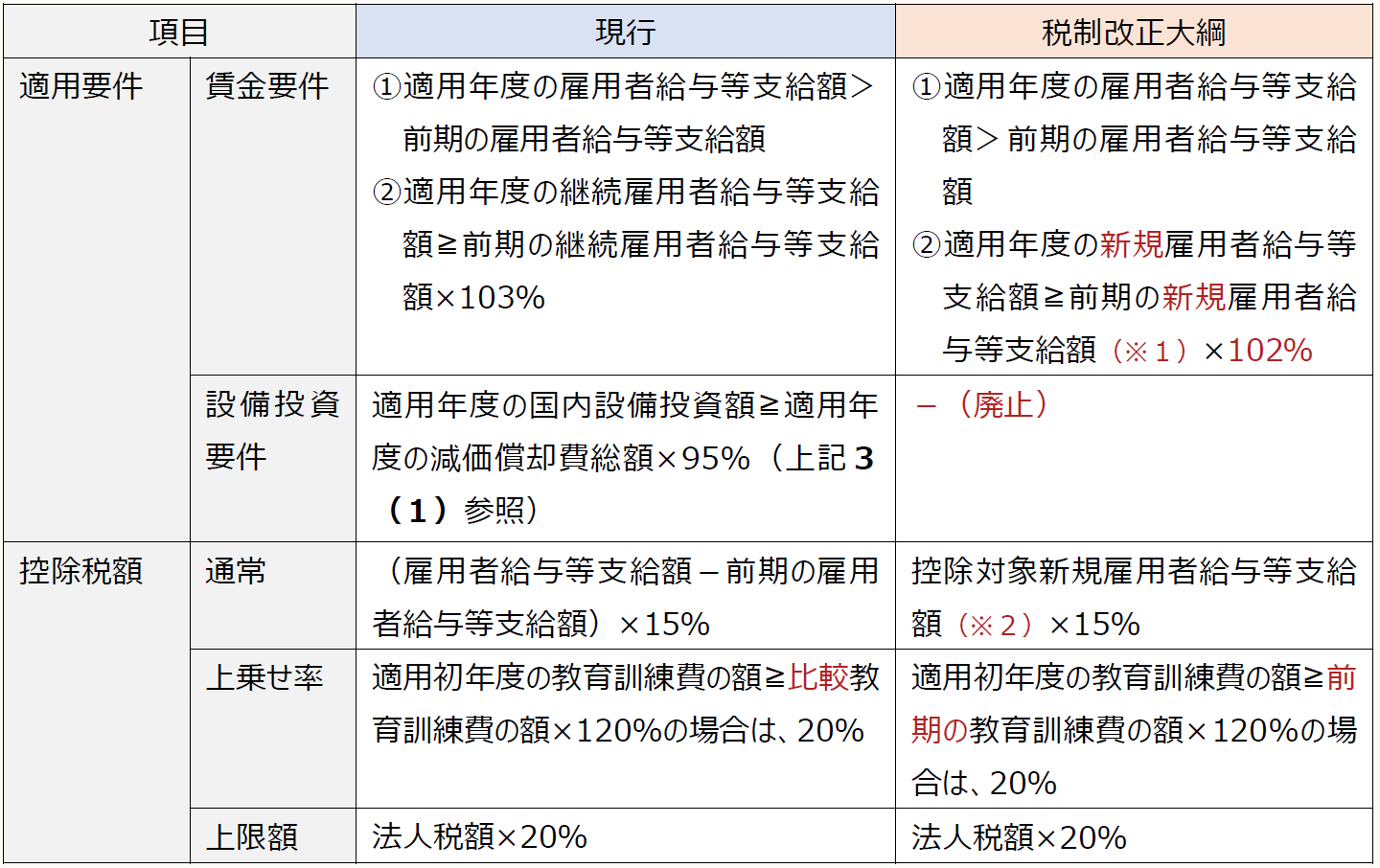

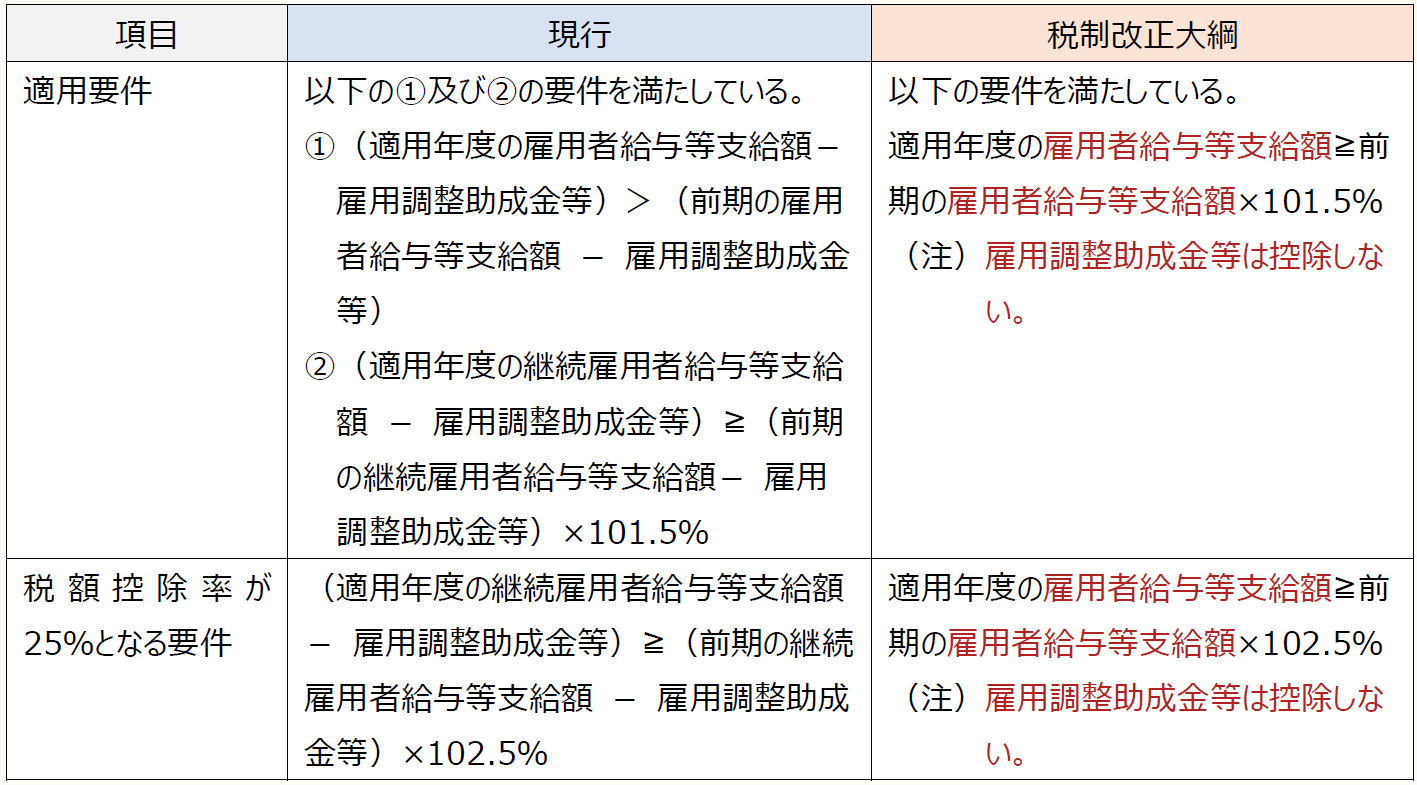

10 賃上げ及び投資促進税制の見直し【令和3年度税制改正大綱】

新規雇用者の給与及び教育訓練の増加に対する税制の見直しが行われている。

(1) 改正内容

(※1) 「新規雇用者給与等支給額」とは、国内の事業所において新たに雇用した雇用保険法の一般被保険者(支配関係がある法人から異動した者及び海外から異動した者を除く)に対してその雇用した日から1年以内に支給する給与等の支給額をいう。なお、「新規雇用者給与等支給額」からは雇用調整助成金等の額は控除しない。

(※2) 「控除対象新規雇用者給与等支給額」とは、国内の事業所において新たに雇用した者(支配関係がある法人から異動した者及び海外から異動した者を除く)に対してその雇用した日から1年以内に支給する給与等の支給額をいう。また、雇用者給与等支給額から前期の雇用者給与等支給額を控除した金額を上限とする。「新規雇用者給与等支給額」と「控除対象新規雇用者給与等支給額」は、対象範囲が異なるため、留意が必要である。

なお、外形標準課税適用法人が上記の適用要件を満たす場合には、控除対象新規雇用者給与等支給額を付加価値割の課税標準から控除することになる。

(2) 適用時期

2021年4月1日から2023年3月31日までの間に開始する事業年度について適用される。

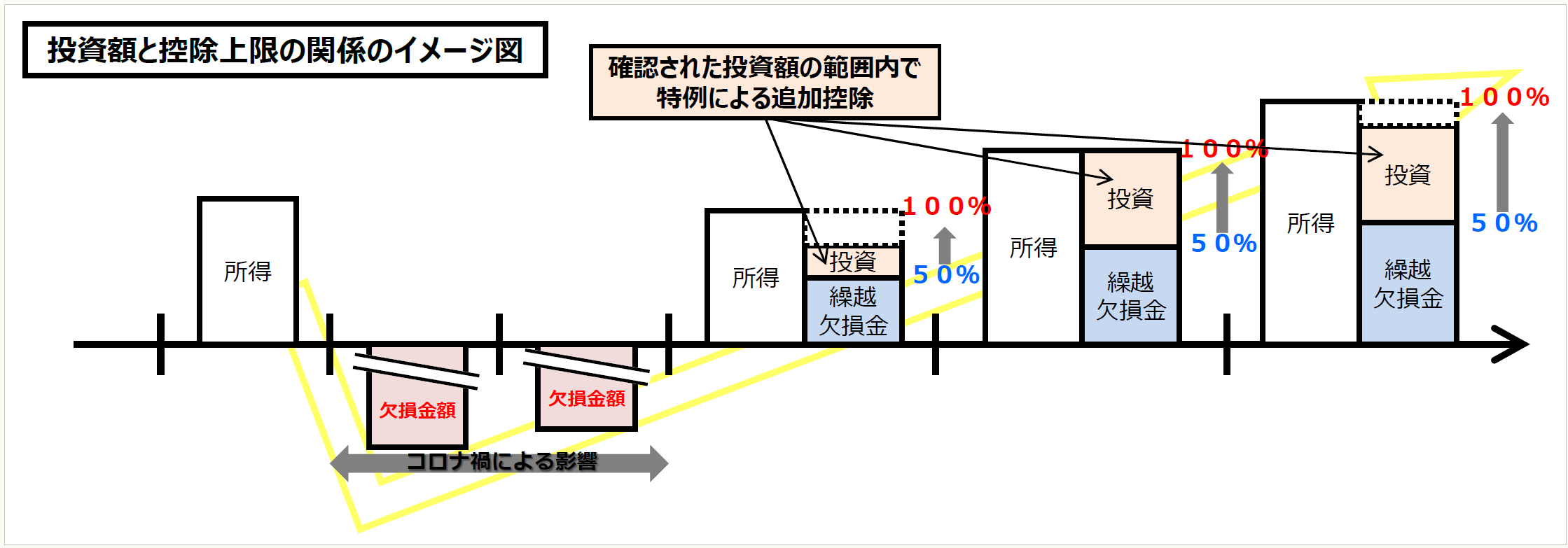

11 繰越欠損金の控除上限の特例の創設【令和3年度税制改正大綱】

コロナ禍で経営状況が厳しい企業のため、繰越欠損金の控除上限の特例が創設されている。

(1) 改正内容

青色申告書を提出する法人で産業競争力強化法の改正法の施行の日から同日以後1年を経過する日までの間に産業競争力強化法の事業適応計画(仮称)の認定を受けていて、事業適応計画に従って事業適応(仮称)(※)を実施するものの、適用事業年度(下記(2)参照)において特例対象欠損金額(原則、2020年4月1日から2021年4月1日までの期間内の日を含む事業年度(最長2年間)に生じた青色欠損金額)がある場合には、最大で5年間、欠損金の繰越控除前の所得の金額(所得の金額の50%を超える部分については、累積投資残額(下記(3)参照)に達するまでの金額に限る)の範囲内で損金算入できる。累積投資残額の範囲内であれば、大法人であっても100%控除できる。

(※) 事業適応とは、投資のことをいう。

(出所:経済産業省「令和3年度(2021年度)経済産業関係税制改正について」P.10)

(2) 適用事業年度

以下のすべてを満たす事業年度において、本制度が適用される。

① 基準事業年度(特例対象欠損金額が生じた事業年度のうち、その開始の日が最も早い事業年度後の事業年度で所得の金額が生じた最初の事業年度をいう)開始の日以後5年以内に開始した事業年度であること。

② 事業適応計画の実施時期を含む事業年度であること。

③ 2026年4月1日以前に開始する事業年度であること。

(3) 累積投資残額

「累積投資残額」とは、事業適応計画に従って行った投資額(DXやカーボンニュートラル等の事業再構築・再編に係る投資額)から既に本特例により欠損金の繰越控除前の所得の金額の50%を超えて損金算入した欠損金額に相当する金額を控除した金額をいう。

◆ ◇ 会計上の論点 ◇ ◆

繰越欠損金の解消時期に影響するため、繰延税金資産の回収可能性(計上額)に影響する。

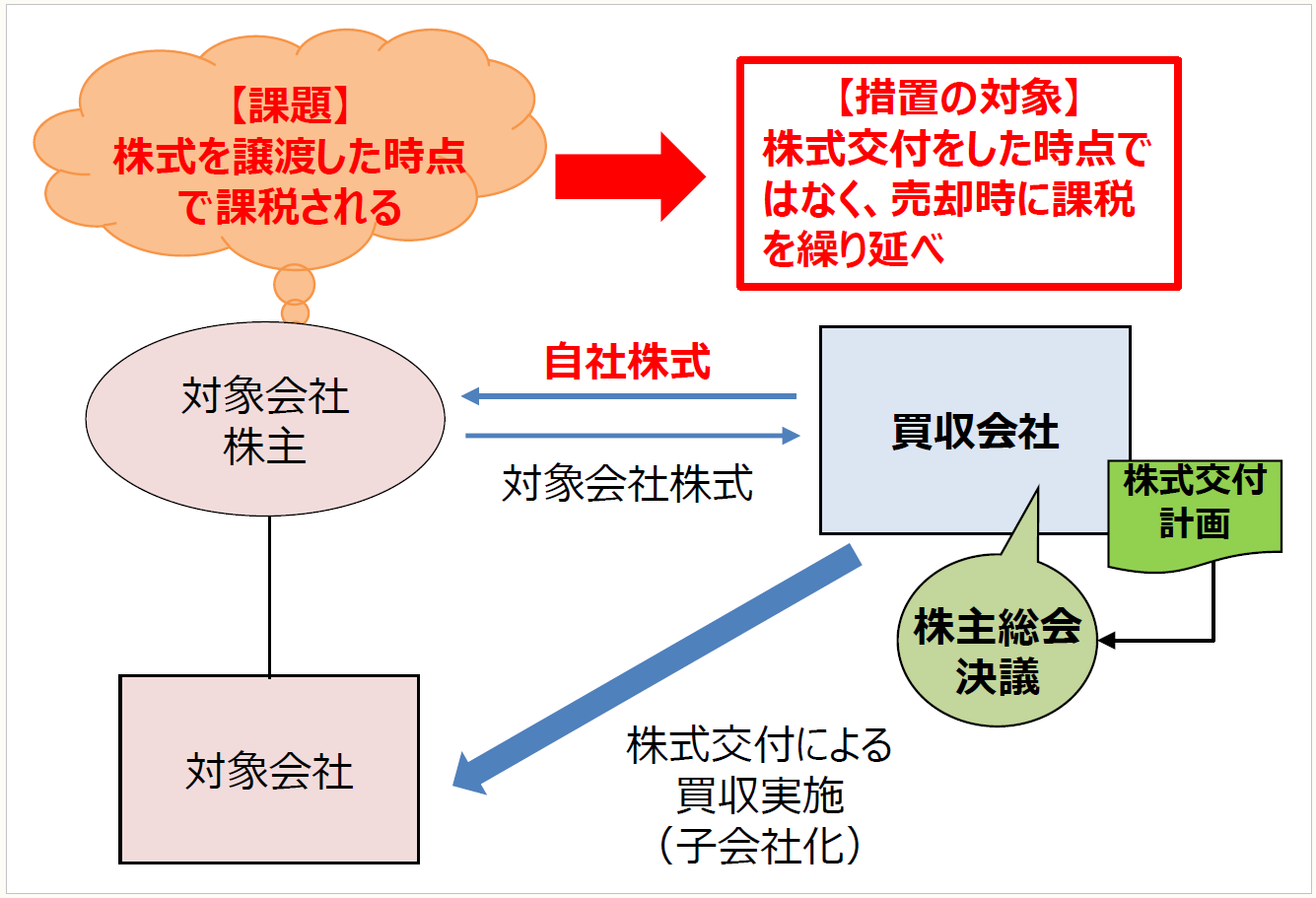

12 株式交付制度促進のための措置【令和3年度税制改正大綱】

会社法改正により、株式交付制度が創設されたため、この制度の利用を促進するために、新たな措置が設けられている。

(1) 改正内容

会社法の改正により、新たに株式交付制度(※)が創設された。この株式交付により、買収対象会社の株主が保有する株式を譲渡し、株式交付親会社(買収会社)の株式等の交付を受けた場合には、譲渡した株式の譲渡損益は、繰り延べる。

(※) 株式交付とは、株式会社が他の株式会社をその子会社とするために当該他の株式会社の株式を譲り受け、当該株式の譲渡人に対して当該株式の対価として当該株式会社の株式を交付することをいう(会社法2三十二の二)。

なお、対価として交付を受けた資産の価額のうち株式交付親会社の株式の価額が80%以上である場合に限られ、株式交付親会社の株式「以外」の資産の交付を受けた場合には株式交付親会社の株式に「対応する部分」の譲渡損益の計上を繰り延べる。

(出所:経済産業省「令和3年度(2021年度)経済産業関係税制改正について」P.17)

(2) 適用時期

適用時期は、税制改正大綱では明記されていない。

◆ ◇ 会計上の論点 ◇ ◆

譲渡損益の繰り延べが一時差異に該当する場合、税効果会計に影響する。

13 軽減税率の延長【令和3年度税制改正大綱】

中小企業者等に適用されている800万円以下の所得金額に係る法人税の軽減税率(19%⇒15%)の適用期限を2年間延長し、2023年3月31日までに開始する事業年度とする。

14 所得拡大促進税制の見直し【令和3年度税制改正大綱】

中小企業者等における所得拡大促進税制について、見直しが行われている。

(1) 改正内容

(2) 適用時期

適用期限を2年間延長し、2021年4月1日から2023年3月31日までの間に開始する事業年度に適用される。

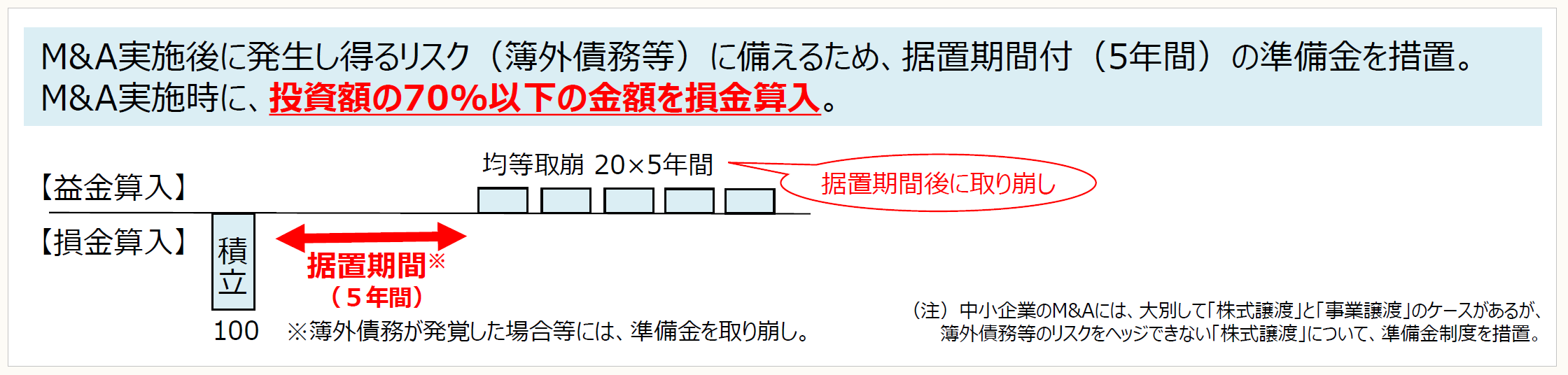

15 中小企業の経営資源の集約化に資する税制の創設【令和3年度税制改正大綱】

中小企業者の経営資源の集約化に資する税制が創設された。

(1) 改正内容

① 適用対象

青色申告書を提出する中小企業者(中小企業等経営強化法の中小企業者等であって租税特別措置法の中小企業者に該当するもの)が、同法の改正法の施行日から2024年3月31 日までの間に経営力向上計画(経営資源集約化措置(仮称)が記載されたものに限る)の認定を受け、その認定に係る経営力向上計画に従って他の法人の株式等を取得(購入による取得に限る)し、かつ、これをその取得の日を含む事業年度終了の日まで引き続き有している場合(その株式等の取得価額が10 億円を超える場合を除く)が対象となる。

② 準備金の積み立て

上記①で取得した株式等の価格下落による損失に備えるため、その株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てた場合、その積立て金額を、その事業年度において損金算入できる。

③ 準備金の取り崩し

上記②で積み立てた準備金は、その株式等の全部又は一部を有しなくなった場合や、その株式等の帳簿価額を減額した場合等において取り崩すほか、その積み立てた事業年度終了の日の翌日から5年を経過した日を含む事業年度(5年間据え置き)から5年間でその経過した準備金残高の均等額を取り崩した場合に、益金算入する。

(出所:経済産業省「令和3年度(2021年度)経済産業関係税制改正について」P.27)

(2) 適用時期

改正中小企業等経営強化法の施行日(未定)から2024年3月31日までに経営力向上計画の認定を受けた株式等の取得に対して適用する。

◆ ◇ 会計上の論点 ◇ ◆

中小企業事業再編投資損失準備金は、一時差異に該当するため、税効果会計に影響する。

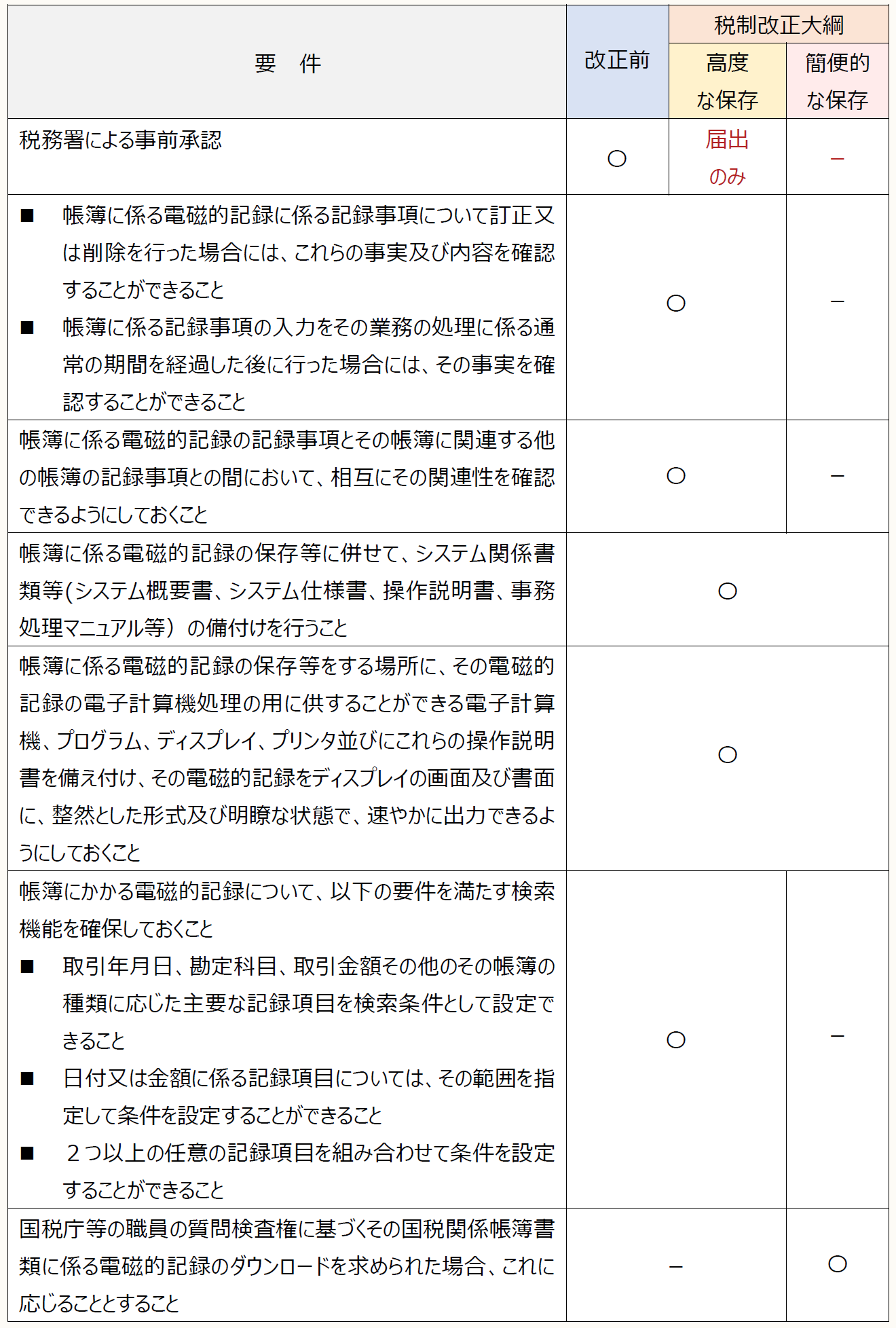

16 国税関係帳簿書類の電磁的記録等による保存制度の見直し【令和3年度税制改正大綱】

国税関係帳簿書類の電磁的記録等による保存制度について見直しが行われている。

(1) 改正内容

税務署による事前承認が廃止され、また、高度なシステムでない電子帳簿であっても、一定の要件を満たす場合には、電子データのまま保存することが可能となった。そのため、電子帳簿等保存制度は、「高度な保存(改正前と同様)」と「簡便的な保存」に分類されることになる。

(2) 適用時期

2022年1月1日以後から適用される。

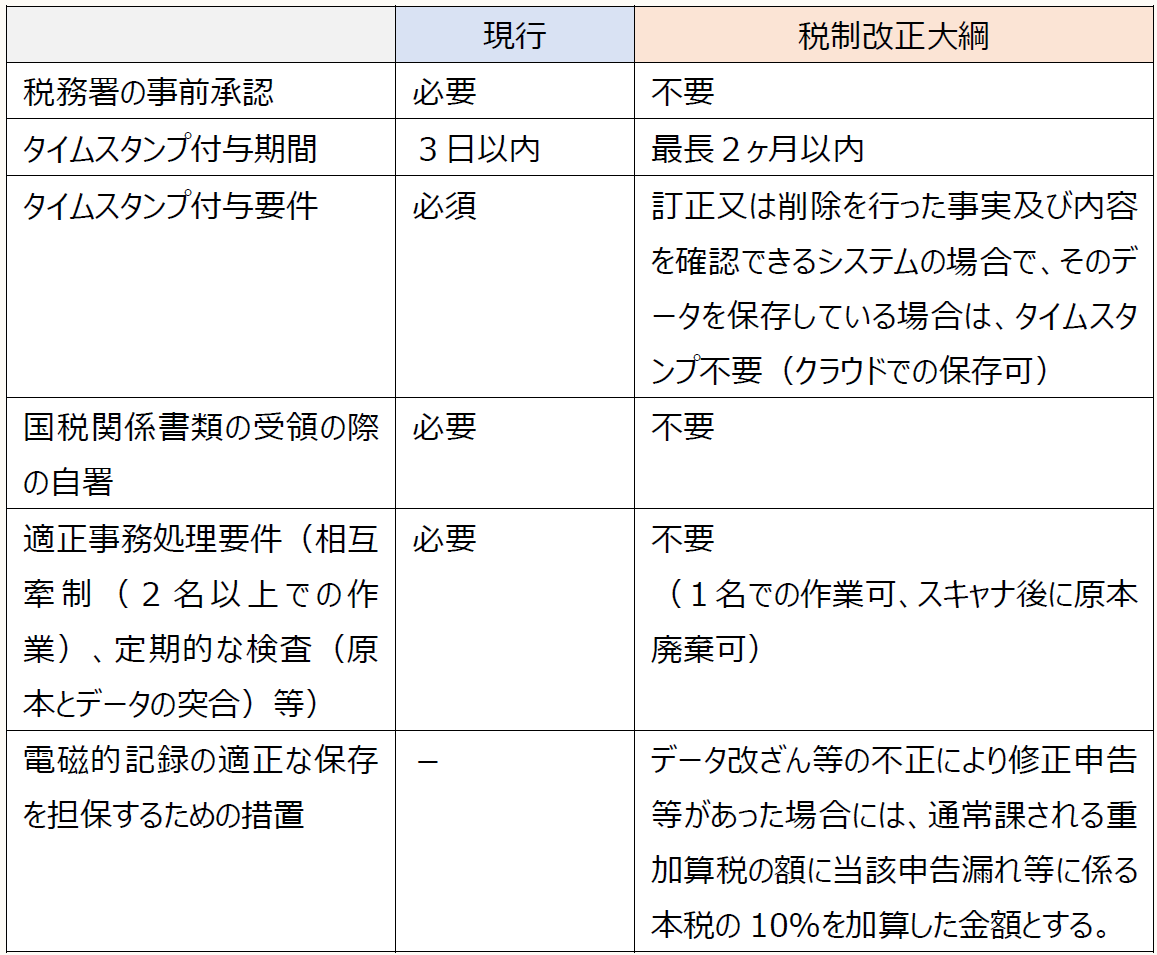

17 スキャナ保存制度の見直し【令和3年度税制改正大綱】

国税関係書類に係るスキャナ保存制度について見直しが行われている。

(1) 改正内容

税務署の承認制度が廃止され、要件も緩和されている。

(2) 適用時期

2022年1月1日以後に保存を開始する国税関係書類から適用される。

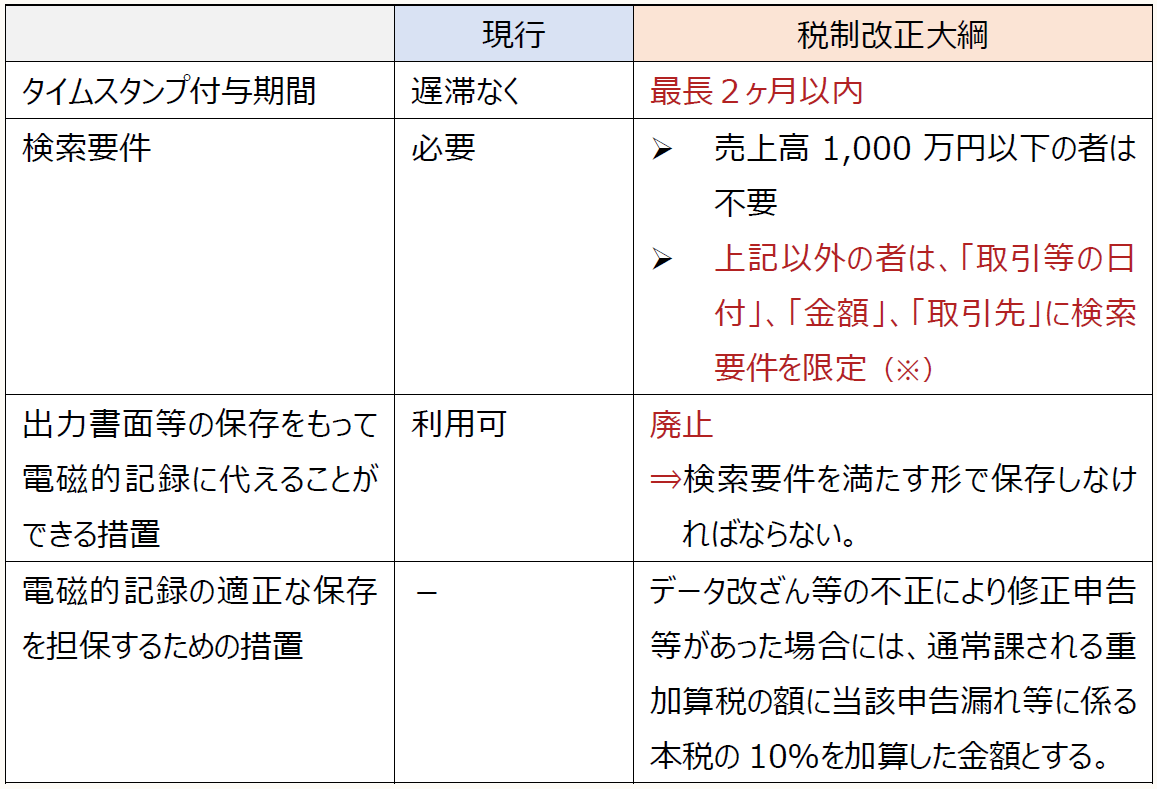

18 電子取引のデータ保存制度の見直し【令和3年度税制改正大綱】

電子取引のデータ保存制度について見直しが行われている。

(1) 改正内容

要件が緩和されている。

(※) 国税庁等の職員の質問検査件に基づく電磁的記録のダウンロードの求めに応じない場合には、範囲指定及び項目を組み合わせて設定できる機能を確保する必要がある。

(2) 適用時期

2022年1月1日以後に行う電子取引のデータについて適用する。