~税務争訟における判断の分水嶺~

課税庁(審理室・訟務官室)の判決情報等掲載事例から

【第1回】

「追加調査で得た間接証拠から給与収入額の認定をした事例」

税理士 佐藤 善恵

本連載の趣旨

課税庁の審理室や訟務官室が作成した「判決情報」や「判決速報」は、課税庁が、現場の調査担当者に向けて事例を紹介するための内部文書です。これらで取り上げられる事例には、あまり知られていない判決等も含まれていますが、どれもが税務調査の現場にフィードバックが必要と考えられているという点において重要な事例といえます。

本連載は、課税庁が調査担当者に向けて発信している判決等の要旨をご紹介するとともに、その判断の分水嶺がどこにあったかを検討し、さらに、実務上の留意点や裁判所の考え方を示唆しようとするものです。

なお、「判決情報」等は、TAINSデータベース(※)から取り出すことができますので、毎回、末尾にTAINSコードを記載いたします。

(※) 一般社団法人日税連税法データベースが運営する税務関連情報データベース

◆平成22年7月6日仙台地方裁判所〔一部認容・一部棄却〕

◆平成23年4月13日仙台高等裁判所〔上告棄却不受理・確定〕

〔概要等〕

納税者(以下「甲」)は、遠洋マグロ漁船の漁労長兼船長として、外国法人A(以下「A社」という。)との乗船契約に基づきAからの給与収入を得ていたが、これを申告していなかったため、当該給与収入について更正処分及び過少申告加算税の賦課決定処分が行われた。

争点は、甲が居住者に該当するかどうかであり、また、予備的主張に関して甲の給与収入額についても争われた。裁判では、居住者該当性は地裁・高裁とも揺るがなかったが、給与収入額については、その一部の金員について地裁と高裁で判断が別れた。

以下、その点を検証する。

〔双方の主張の要旨〕

〇原処分庁の主張

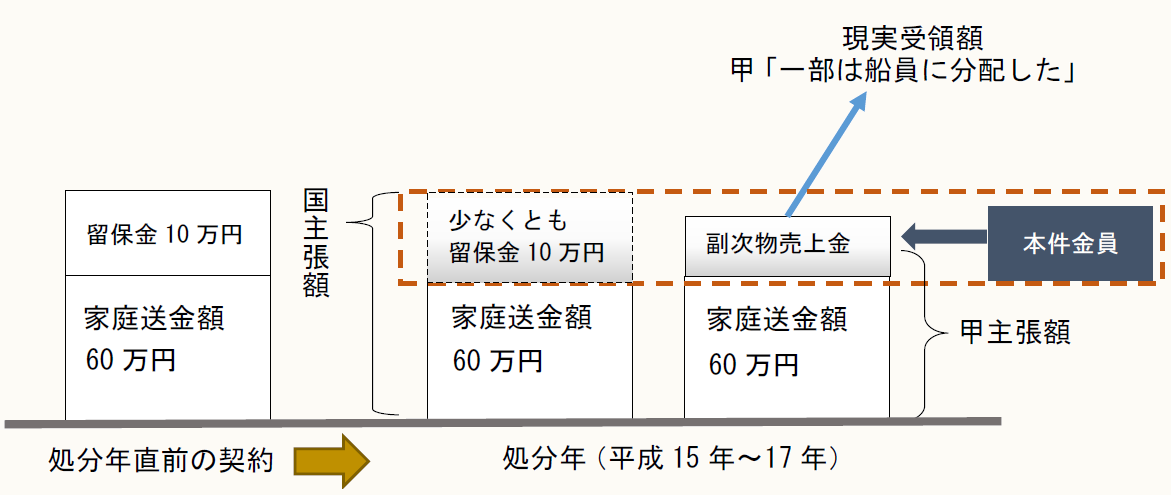

- 甲がA社から支払いを受けた金員のうち一部(本件金員)は、航海中に甲の負担となる嗜好品等に係る費用を立て替えるとともに、月固定給のうち一定額を甲に支払わないで留保して、甲が下船する際にA社の立替金と当該留保金とを相殺して支払った精算金である。

- 上記と処分年の前年までのA社と甲との乗船契約により、月固定給が70万円、家庭送金が60万円(留保金は月10万円となる)とされていることを併せ考えれば、処分年においても甲の月固定給のうち少なくとも10万円が留保金とされていたと認められる。

- 原判決(地裁)は、処分年である平成15年4月分以降の月固定給からは留保金を設けることを止めたとする甲の主張を認めたが、新たな調査結果(*)等によれば、それは明らかに誤りである。

〇甲の主張

- 本件金員は、操業中の副次物漁獲物(ふかひれ等)の売上金であって、自らの取り分はそのうちの一部であるからその限度で給与収入として認めるべきである。

- 処分年においては給与収入となるべき留保金は存在しない。

(*) 新たな調査結果について

甲は、処分年に係るA社との乗船契約書を原処分庁に提出しなかったところ(甲は契約書を消失したと供述している)、処分行政庁は日本と租税条約を締結していない台湾の法人であるA社に対しては、質問検査権を行使することができない。そこで、仙台国税局長は、第一審判決後、甲と同様にA社との間で乗船契約を締結して給与収入を得ている者について調査することとした。

すなわち、仙台国税局長は、「税務訴訟に関する証拠資料の提出について(指示)」と題する通達を発出、いわゆる通達回答方式による調査を行って、遠洋マグロ延縄漁船の漁労長兼船長として、A社との間で乗船契約を締結し、所定の条件を満たす4名(同業者)の調査結果及び乗船契約書を得たものである。

そして、国は、次のような点を挙げて、A社は平成15年頃、業績が良好で日本人漁労長の月固定給を増額したが、平成17年頃に業績が悪化してこれを減額したことが推認され、また、留保金が設けられないことは例外的であることは明らかである等主張した。

(1) 平成14年及び15年に再契約をした同業者は、固定給が10万円増額された。

(2) 平成17年10月又は同年11月から同業者4名は月固定給が80万円から60万円に、又は65万円から60万円にいずれも減額された。

(3) 同業者に留保金を0円としている者はいない。

(4) A社と同業者との間の乗船契約書には平成14年以降統一書式が用いられ、同書式による契約書中には、私用でインマルサット(衛星電話)を利用した場合の通信代金は漁労長が負担する旨の条項がある。この条項は留保金が存在することを前提とするものである。

〔地裁の判断〕

地裁判決は、甲とA社との乗船契約は平成15年6月に再契約がされたことを認めているが、その際に月固定給の増額が合意された形跡はなく、甲の口座への振込状況等の事実に照らすと、本件金員が給料精算金であることまでは認めることはできず、そのほか全証拠を精査しても、被告の上記主張を認めるに足りる的確な証拠はないとして、国の主張を認めなかった。

〔高裁の判断〕

高等裁判所は、国の提出した新たな調査結果により、甲についても平成15年4月1日からの再契約の際に、月固定給が従前の月額70万円から月額80万円に増額されたことが十分推認されること。及び、平成17年10月又は11月からは、必ずしも再契約の締結の際ではないのに、同業者はいずれも固定給を減額されていることから、日本人漁労長の月固定給の増減がA社に生じた一般的な事情(業績の好調や悪化等)によるものと推認されると述べた。

そして、甲の各主張を排斥し、甲は、処分年においても、各月10万円を留保金としていた事実を優に認めることができ、その留保金相当額も甲の給与収入に当たるとの判断を下した。

〔判断の分水嶺〕

本件では、「月固定給増額の合意」の存在が認定できたか否かに判断の分水嶺がある。外国法人であるA社には原処分庁の調査権限が及ばないため、地裁では、給与額の増額(合意)に関する直接証拠がなく、増額の合意があったと判断されなかった。

一方、高裁では、国が新たな調査によって証拠を提出し、同業者の固定給の増減状況などの間接証拠の積み重ねによって、「月固定給増額の合意」があったと判断された。直接証拠がなくとも、間接証拠の積み重ねによって合意の事実が認定されたということである。

〔本判決が示唆するもの〕

給与の収入額がいくらであるのかの判断にあたっては、あくまで当事者間で法的な合意があったか否かで判断するのであり、振込状況等の事実のみで、給与額の変更に関する合意があったことを主張しても認められない。これは、当たり前のことであるが、調査現場で忘れられがちなことである。

納税者の立場から言えば、調査担当者に契約書等の不存在を指摘されたとしても、直ちに法律効果が否定されるものでないということである。契約書等が存在しない場合は、本件のように様々な間接証拠が事実認定において重要となる。

今回の情報は・・・

調査担当者のための判決情報(第1号)平成25年2月(国税庁 課税部 審理室 個人課税課)

「地裁で敗訴したが、その後新たな証拠の収集により逆転勝訴することができた事例」

TAINSコード〔調査担当者のための判決情報H250200-001〕

(了)

「税務争訟における判断の分水嶺」は、奇数月の第1週に掲載されます(次回は3月5日)。