~税務争訟における判断の分水嶺~

課税庁(審理室・訟務官室)の判決情報等掲載事例から

【第2回】

「買換え特例の対象となる「一の家屋」の判断基準を示した事例」

税理士 佐藤 善恵

本連載の趣旨

課税庁の審理室や訟務官室が作成した「判決情報」や「判決速報」は、課税庁が、現場の調査担当者に向けて事例を紹介するための内部文書です。これらで取り上げられる事例には、あまり知られていない判決等も含まれていますが、どれもが税務調査の現場にフィードバックが必要と考えられているという点において重要な事例といえます。

本連載は、課税庁が調査担当者に向けて発信している判決等の要旨をご紹介するとともに、その判断の分水嶺がどこにあったかを検討し、さらに、実務上の留意点や裁判所の考え方を示唆しようとするものです。

なお、「判決情報」等は、TAINSデータベース(※)から取り出すことができますので、毎回、末尾にTAINSコードを記載いたします。

(※) 一般社団法人日税連税法データベースが運営する税務関連情報データベース

◆平成21年8月27日東京地方裁判所〔請求棄却〕

◆平成22年4月21日東京高等裁判所〔控訴棄却〕

◆平成23年11月25日最高裁判所〔棄却、不受理〕

〔概要等〕

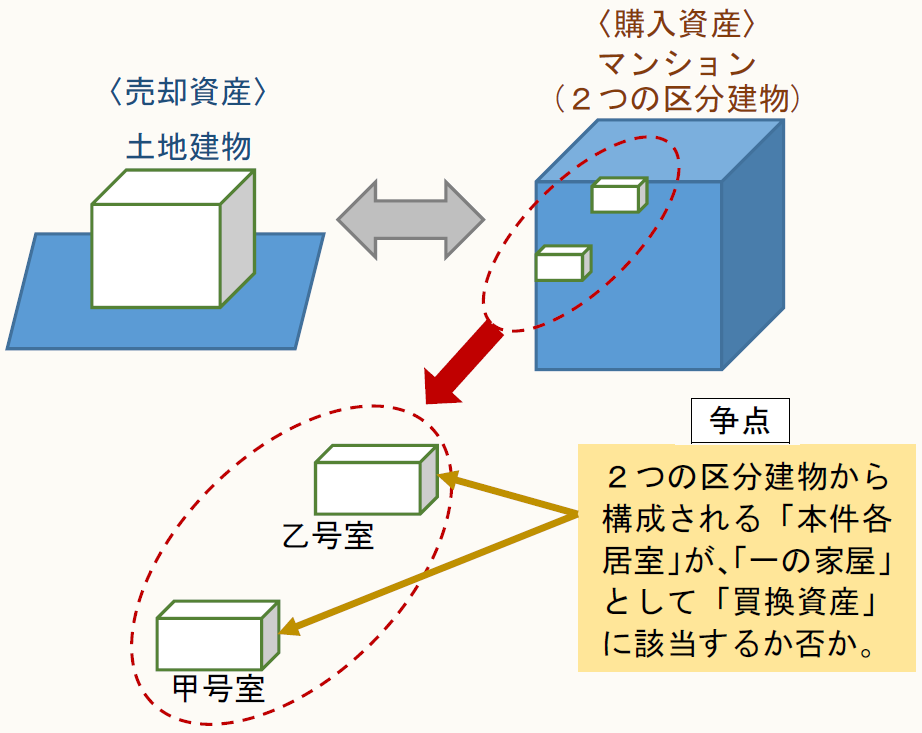

納税者(以下「甲」)は、居住の用に供していた土地建物を譲渡して、1棟のマンションの中に存する2つの区分建物(本件各居室)を取得し、当該2つの区分建物を一体として買換え特例制度(本件特例)の適用を受けるものとして確定申告をした。これに対して、課税庁は、本件特例の適用を受けるのは一方の区分建物だけであるとして更正処分等を行ったことから、甲がその取消しを求めた。

争点は、本件各居室が、本件特例の適用対象となる「買換資産」に該当するか否かである。

〔双方の主張の要旨〕

被告(課税庁)

・・・二以上の家屋が全体として措置法36条6(現:36条の2)に規定する居住の用に供する「一の家屋」とみることを許容することができるのは、いわゆる離れ屋、隠居部屋、子供の勉強部屋、車庫、物置等の居住の用に供するに足りる機能を具備する主たる家屋に従属すべき機能を持つ家屋に限定されるべきで、その判断に当たっては、建物の主たる家屋に従属すべき機能を持つ家屋に限定されるべきで、その判断に当たっては、建物の規模、構造、間取り、設備、各建物間の距離等の客観的状況を重視すべきであり、特例適用譲渡者及びその家族の使用状況等の主観的事情は重視すべきでない。

本件においては、乙号室と甲号室(「本件各居室」)は、その規模、構造等からみて、それぞれ独立・別個の居住用住宅であるし、原告らの生活状況も各区分建物で独立したものとなっているから、両者を一体として「一の家屋」に該当するとみることはできず、乙号室のみが「買換資産」として特例適用対象である。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。