~税務争訟における判断の分水嶺~

課税庁(審理室・訟務官室)の判決情報等掲載事例から

【第3回】

「建物賃貸借契約を合意解約したことに伴って貸主が受領した金員が

不動産所得に当たるとされた事例」

税理士 佐藤 善恵

本連載の趣旨

課税庁の審理室や訟務官室が作成した「判決情報」や「判決速報」は、課税庁が、現場の調査担当者に向けて事例を紹介するための内部文書です。これらで取り上げられる事例には、あまり知られていない判決等も含まれていますが、どれもが税務調査の現場にフィードバックが必要と考えられているという点において重要な事例といえます。

本連載は、課税庁が調査担当者に向けて発信している判決等の要旨をご紹介するとともに、その判断の分水嶺がどこにあったかを検討し、さらに、実務上の留意点や裁判所の考え方を示唆しようとするものです。

なお、「判決情報」等は、TAINSデータベース(※)から取り出すことができますので、毎回、末尾にTAINSコードを記載いたします。

(※) 一般社団法人日税連税法データベースが運営する税務関連情報データベース

◆平成23年3月23日東京地方裁判所[棄却]

◆平成23年10月19日東京高等裁判所[控訴棄却]

◆平成24年3月30日最高裁第二小法廷[棄却、不受理]

(※) ( )内の青色文字は、略称設定であり、以下その略称を使用する。

〔概要等〕

納税者(甲)の父(乙)は、ショッピングセンターの一部を区分所有して、A社に賃貸期間20年で賃貸していたが、乙の死亡後に、その権利を承継した甲が、その賃貸借契約を合意解約等した。これにより、A社は甲に対して1億9,000万円余り(本件金員)を支払うこととなった。甲は本件金員を譲渡所得として申告したが、税務署長はこれを不動産所得として更正処分をしたために争いとなったものである。

ここでは、本件の争点のうち、本件金員が不動産所得に係る収入金額に当たるか否かについて取り上げる。

なお、事実関係は、争点等に影響を及ぼさない範囲において、簡略化している。

〔事実関係〕

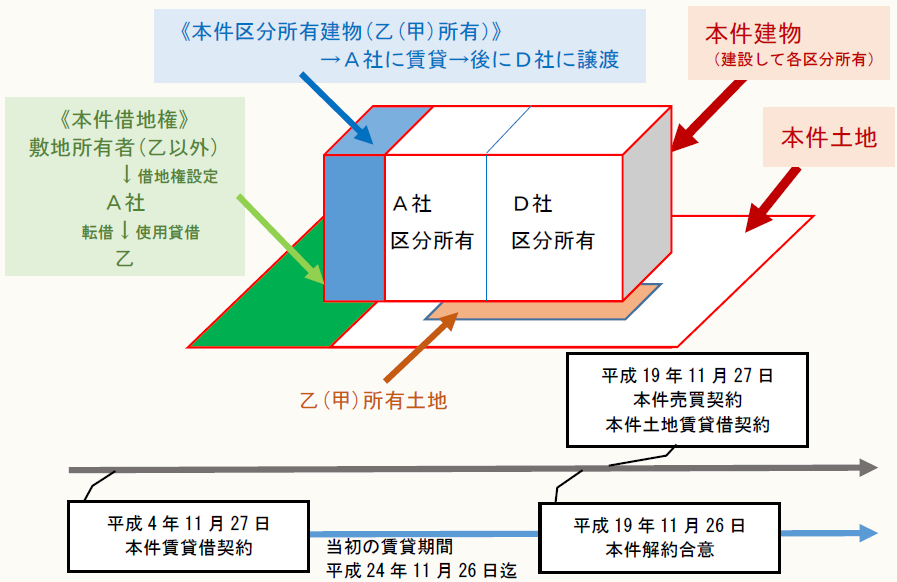

(1) 平成4年4月11日、A社はD社及び乙とともにショッピングセンター建設に関する事業協定を締結した。これにより①A社、D社及び乙は、建物(本件建物)を建設し、②A社、D社及び乙は、本件建物完成と同時に、本件建物を各々区分所有し、乙は自己所有部分をA社に賃貸することとした。

(2) 本件建物の敷地(本件土地)は、乙のほか十数名の者の所有する27筆の土地から構成されており、A社は、乙以外の者から、本件土地上に本件建物を建設する同意を得て、借地権の設定を受けた。

なお、本件建物のうち乙が区分所有する部分(本件区分所有建物)に対応する敷地の利用関係は建物所有を目的とする使用貸借とし、A社は敷地所有者から借地権の設定を受けた上、転借に関する承諾を得た。

(3) A社は、乙に対し本件建物の建設に必要な建築関係費用を建設協力金として支払う。

その建設協力金は、乙が所有する本件建物の区分所有権(部分)に関する賃貸借契約の成立と同時に、その70%を同契約の保証金に変更し、残りの30%を同契約の敷金の一部に変更する。

(4) 乙とA社は、平成4年11月27日、本件建物のうち乙が区分所有する各部分(本件区分所有建物)を、A社に賃貸する賃貸借契約(本件賃貸借契約)を締結した。なお、その内容は要旨次の条項を含んでいる。

① 期間:平成4年11月27日から平成24年11月26日までの20年間

② 賃料:月額327万4,254円

③ 保証金等:A社は、乙に対し、保証金2億2,919万7,822円(本件保証金)及び敷金1億3,097万184円(本件敷金)を支払う。(※)

④ 双方とも、賃貸借期間中に本件賃貸借契約を解約することはできない。

⑤ 乙の責めに帰すべき事由以外の事由で本件賃貸借契約が失効したときは、A社は乙に対して、一括してその失効時から残存賃貸借期間までの賃料相当損害金を支払う。

(※) 建設協力金から変更される部分に当たる(上記(3)に対応)。

(5) 乙は平成17年1月3日に死亡し、甲が本件賃貸借契約に係る地位等を承継した

(6) 甲とA社は、平成17年9月27日、本件賃貸借契約を合意解約すると同時に、A社は本件建物を利用したショッピングセンター事業から撤退して、この合意解約に伴い建設協力金(本件保証金の残高)及び本件敷金を清算すること、本件建物のうちA社及び他の区分所有者の所有部分の売却に併せて、甲の本件区分所有建物も第三者に譲渡することに双方合意した。

(7) 甲とA社は、平成19年11月26日、同日付で本件賃貸借契約を合意解約するとともに、以下の事項について合意した([本件解約合意])。

① 甲はA社に対し、本件敷金及び本件保証金のうち未返還部分の合計2億4,556万9,080円の返還債務があることを確認する。

② 甲及びA社は、A社が甲に対し、本件賃貸借契約を期間内に解約することに伴う残存期間賃料相当額として1億9,645万5,240円(本件金員)の支払債務を負っていることを相互に確認する。

③ 甲及びA社は、上記①及び②の債権債務を対当額をもって相殺し、甲はその差額である約5,000万円をA社に支払う。

④ 甲は、平成19年11月27日付で、D社との間で、本件区分所有建物及び本件土地に関する権利(※本件借地権)を代金額5,000万円でD社に売却する旨の不動産売買契約([本件売買契約])を締結する。

(※) 判決書によると、この権利は「本件土地から甲所有土地を除いた土地(筆者注:図解の![]() 部分以外)について借地権の設定を受けたA社から本件区分所有建物を所有するために転借の形で設定を受けていた使用借権」とある。

部分以外)について借地権の設定を受けたA社から本件区分所有建物を所有するために転借の形で設定を受けていた使用借権」とある。

(8) 甲は、平成19年11月27日、A社との間で、甲所有土地(図解の![]() 部分)について、土地賃貸借契約([本件土地賃貸借契約])を締結し、A社が本件建物のうちA社及びD社の所有する区分所有部分を、甲所有土地上に持つことに合意した。この契約では、A社が甲に対して月額17万円の賃料を支払う旨の定めはあるが、借地権設定の対価(権利金)に関する定めはない。

部分)について、土地賃貸借契約([本件土地賃貸借契約])を締結し、A社が本件建物のうちA社及びD社の所有する区分所有部分を、甲所有土地上に持つことに合意した。この契約では、A社が甲に対して月額17万円の賃料を支払う旨の定めはあるが、借地権設定の対価(権利金)に関する定めはない。

〔地裁における双方の主張(要旨)〕

被告(課税庁)

本件解約合意によって甲とA社は本件賃貸借期間内に解約することに伴う残存期間賃料相当額としてA社が甲に支払債務があることを相互に認識し、その支払債務の額は、残存賃貸借期間の賃料相当額であり、中途解約の場合の補償金の額と一致している。

そのような事情からすると、本件金員は、甲が本件賃貸借契約によって保証され、期待していた20年間の賃料収入のうち、残存期間である5年間の賃料に相当する得べかりし賃料収入の補償として支払われたものであり、所得税法施行令94条1項2号に照らし不動産所得に係る収入金額に算入されるべきである。

原告(納税者)

[本件解約合意]、[本件売買契約]及び[本件土地賃貸借契約]は一連の取引として一体ととらえるべきであり、このような取引の経過を客観的にみれば、本件金員は、その名目にかかわらず本件区分所有建物及び本件借地権の譲渡の対価又は甲所有地への借地権設定の対価にほかならない。したがって、本件金員は、譲渡所得に係る収入金額である。

(※1) 甲は、控訴審において本件金員には、D社が甲から本件区分所有建物を購入する代金を一部肩代わりする趣旨も含まれているとの主張をしている。

(※2) 甲は、予備的に本件金員が一時所得に該当する旨の主張もしたが、省略する。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。