《速報解説》

国税不服審判所「公表裁決事例(平成26年4月~6月)」

~注目事例の紹介~

税理士・公認不正検査士(CFE)

米澤 勝

国税不服審判所は、平成26年12月18日、「平成26年4月から6月分までの裁決事例の追加等」を公表した。

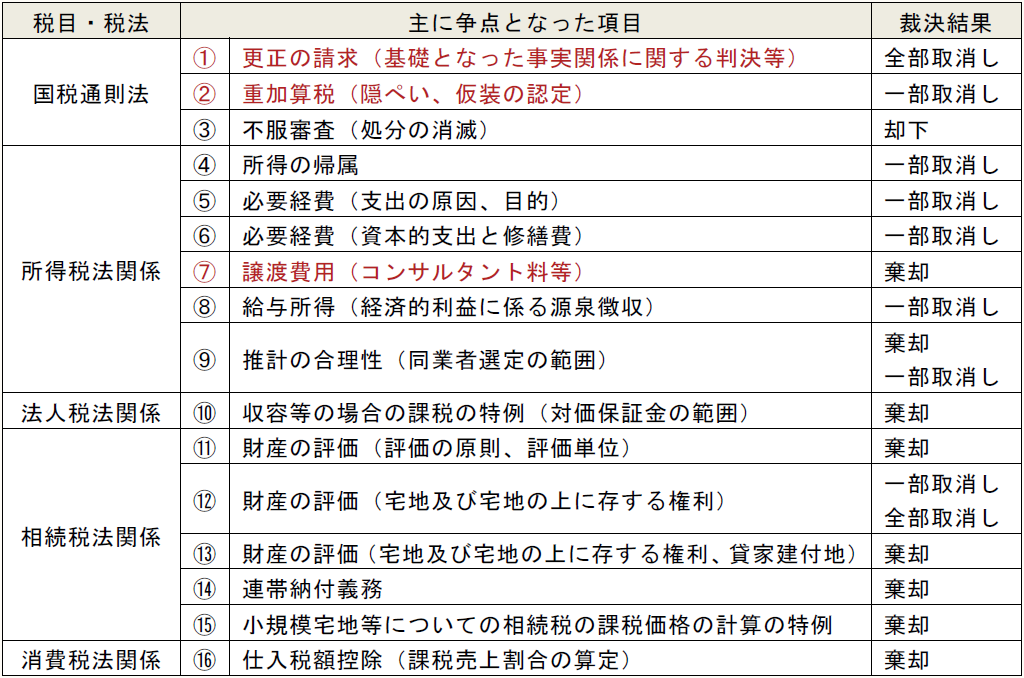

今回追加されたのは表のとおり、全16件の裁決となっている。相続税法関係で5件(うち3件は財産評価)、国税通則法の区分された3件のうち2件も相続税をめぐる不服審査となっており、相続税に関するものが多く公表されているのが今回の特徴である。

今回公表された裁決では、国税不服審判所によって課税処分等が全部又は一部取り消された事例が8件、すべて棄却された事例が7件、却下された事例が1件であった。税法・税目として所得税法関係が5件、相続税法関係が6件、国税通則法3件、法人税法及び消費税法が1件であった。

【公表裁決事例平成26年4月~6月の一覧】 ※本稿で取り上げた裁決

本稿では、公表された16件の裁決事例のうち、注目される事例を紹介したい。

なお、毎回のことであるが、論点を簡素化するため、複数の争点がある裁決については、その一部を割愛し、複数の請求人が存する事例についても、請求人が単独であるかのように表記させていただいていることを、あらかじめお断りしておきたい。

【参考】 国税不服審判所ホームページ

「公表裁決事例(平成26年4月~6月)」

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。