役員インセンティブ報酬の分析

【第1回】

「特定譲渡制限付株式①」

-平成28年度税制改正後-

弁護士・公認会計士 中野 竹司

-本連載の趣旨-

平成27年6月に上場企業に適用が開始された、コーポレートガバナンス・コードの原則4-2、及び同補充原則4-2①において、経営陣の報酬について、中長期的な会社の業績等を反映させたインセンティブ付けが行われるべきとされ、取締役など役員に対するインセンティブ報酬のあり方について注目が集まるようになってきた。

インセンティブ報酬として、わが国では従来から、ストック・オプション、株式給付信託が用いられてきた。

これに加え、今年度は、平成28年度税制改正を踏まえたリストリクテッド・ストック型である特定譲渡制限付株式報酬の導入が進んだ。また平成29年度税制改正ではパフォーマンス・シェア型の株式報酬の選択肢が広がることが予想されるなど、役員インセンティブ報酬については様々な制度改正が進んでいる。したがって、インセンティブ報酬についてもさらなる多様な制度導入が進んでいくものと考えられる。

そこで本連載では、実際に役員インセンティブ報酬として導入されているプランについて、ガバナンスにおけるメリット・デメリットや企業の導入事例、会社法・会計・税務からみたポイントなどを広く解説していきたい。なお、各分野の詳細な解説は割愛しているため、より詳しい解説については他稿を参照されたい。

(※) 役員に対する各種報酬プランの概要については、本誌掲載の下記拙稿を参照されたい。

1 譲渡制限付株式を用いた報酬形態の概要

従来より役員のインセンティブ報酬のツールとして株式報酬の活用が期待されていたが、そのためには、税法上の取扱いを含め、制度導入手続の明確化が必要であった。

そこで、経済産業省が平成27年7月に公表した、「コーポレート・ガバナンス・システムの在り方に関する研究会」報告書で、我が国において株式報酬を導入する際の手続を整理し、金銭報酬債権を現物出資するなど実務的に簡便な手法を用いる手続を整理した。

さらに平成28年度税制改正において、企業経営者に対する適切なインセンティブ付与促進が企図され、役員株式報酬のうち、いわゆる特定譲渡制限付株式の損金算入要件が明らかになった。続いて平成28年4月には、経済産業省から「「攻めの経営」を促す役員報酬~新たな株式報酬「いわゆる「リストリクテッド・ストック」の導入等の手引き~」が公表され、特定譲渡制限付株式報酬の導入に関する実務的な環境整備がなされた。

このような環境整備を踏まえ、実際に特定譲渡制限付株式報酬の事例が出てくるようになった。

この特定譲渡制限付株式は、役員インセンティブ報酬の中の、リストリクテッド・ストックの一形態と考えられるが、パフォーマンス・シェアとしての性格も有する制度も導入されている。

平成28年度税制改正により、法人税法で定められた特定譲渡制限付株式とは、役員報酬のうち損金算入が可能な事前確定届出給与に該当するものである。

特定譲渡制限付株式の税法上の要件を満たすためには、大まかにいうと次のような事項を充たす必要がある(税務上の取扱いについての詳細は、本稿では触れていない)。

- 平成28年4月1日以後に交付に係る決議(決議が行われない場合には交付)がされたこと

- 役員等から役務提供を受ける会社、又はその完全親会社の株式であること

- 一定期間の譲渡制限が設けられていること

- 会社が株式を無償取得する事由として、勤務条件が達成されないこと、又は業績条件が達成されないこと

- 役務提供の対価として役員等に生ずる債務の給付と引き換えに交付されること

(※) 要件の詳細は法人税法第54条1項、法人税法施行令第111条の2第1項~3項を参照。

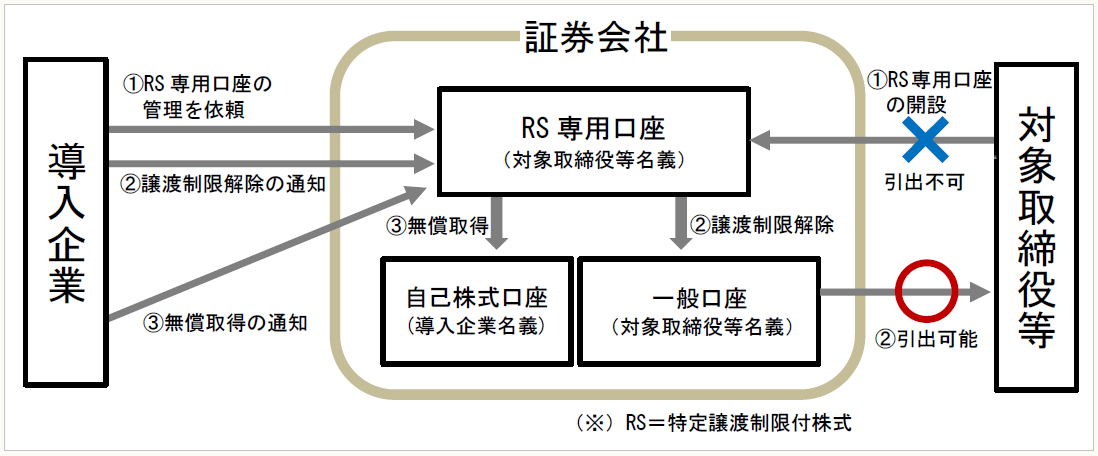

なお、特定譲渡制限付株式報酬制度を導入する場合、通常は種類株ではなく、普通株式を用いて付与対象の取締役と会社間で譲渡制限付株式割当契約を締結するとともに、株式の引き出し等が自由にできないことを客観的に担保するため、以下のようなスキームで株式を管理することが多い。

※画像をクリックすると、別ページで拡大表示されます。

2 ガバナンス面から見たメリット・デメリット

特定譲渡制限付株式は、株式報酬の一形態であり、付与されても一定の期間、売却を制限されることから、企業価値の持続的な向上を図るインセンティブを与えるとともに、役員等と株主の価値共有を進めることができるというガバナンス面のメリットがあると考えられる。特に、外部から有能な者を役員等に迎え、当該者に一定期間、企業で継続して勤務してもらうことへのインセンティブを与えることに向いている株式報酬の形態といえる。

なお、特定譲渡制限付株式は、一般的にはリストリクテッド・ストックの一形態と考えられるが、役員等から会社への無償譲渡理由に、法人の定めた業績指標等について未達であった場合を定めることにより、パフォーマンス・シェアとしての機能も持たせることが可能な制度設計となっている。

もっとも、事前確定届出給与の要件上、職務執行開始当初にその報酬債権の額(支給額)が確定せず、実際の勤務状況や業績状況に応じて報酬債権の額が決まる場合は、事前確定届出給与には該当しない。このため、海外で広く設計されている目標業績達成時に株式報酬が付与されるタイプのパフォーマンス・シェアは、損金算入要件を満たさない。

したがって、通常議論されるパフォーマンス・シェアと異なり、役員等が業績目標達成をした場合には株式報酬を与えるという「飴としてのインセンティブ」よりも、役員等が業績目標を達成しなかった場合には事前確定した株式報酬がもらえないという「鞭としてのインセンティブ」が働くため、一般的にパフォーマンス・シェアとはインセンティブ構造が異なる。

なお、平成29年度税制改正により、パフォーマンス・シェア型の株式報酬がより導入しやすくなる改正がなされる予定であり、この連載の中で紹介する予定である。

また、特定譲渡制限付株式は、通常、普通株式が利用されることから、株式報酬付与時から付与された役員等は議決権を行使できることとなる。そして、業績目標未達といった理由で会社が無償取得する場合でも、無償取得されるまでは、役員等は議決権行使できることを意味する。

そのため、特定譲渡制限付株式付与時から議決権が発生するため、役員等への付与により、不当な経営者支配の懸念を生じさせないかという観点も制度設計においては必要となろう。

3 企業の導入事例

平成28年度税制改正を踏まえて、特定譲渡制限付株式報酬制度を導入した上場企業の例について、導入企業の適時開示を基に以下分析する。

(1) 制度導入目的

制度導入目的としては、会社の企業価値の継続的な向上を図るインセンティブを与えるとともに、取締役と株主との一層の価値共有を進めることを目的とする企業が多かった(株式会社ジー・スリーホールディングス、株式会社オルトプラス、オプテックスグループ株式会社、株式会社クボタ、株式会社N・フィールド、株式会社ケアネット、東洋炭素株式会社、株式会社サイゼリヤ、三菱地所株式会社など)。

(2) 制度導入対象

特定譲渡制限付株式による役員報酬は、社外取締役又は監査委員会委員を除外した取締役に付与される制度を導入した企業も散見された。

これは、社外取締役等の職務の遂行が、株価の上昇というインセンティブによってより円滑に遂行されるわけではないという判断によって、株式報酬付与の対象から除外されたものと考えられる。

もっとも、社外取締役等に当該企業に残るというインセンティブを与えるメリットが考えられるので、除外しないことが不合理とは言えないとも考えられる。

(3) 制度導入条件

導入企業においては、制度導入に伴い、本制度のための役員報酬支給決議を株主総会で行っているが、その際、従来の報酬決議とは別枠で報酬額を決議する会社が多い。

もっとも、制度導入を決議する際に、以前決議した報酬枠の範囲内で決議する事例も見られた(オプテックスグループ株式会社など)。

(4) 特定譲渡制限解除理由

① 勤務の継続

最も多く見られた譲渡制限解除理由は、「一定期間勤務を継続すること」である。ただし、一般的に、会社都合による退任等、当該一定期間の途中で勤務が中断した場合でも譲渡制限が解除される場合など、例外を細かく定めている。

勤務の継続期間としては

・2年(市光工業株式会社、日本社宅サービス株式会社、株式会社オルトプラス)

・3年間から5年間までの間で、各取締役について一定の譲渡制限期間を定める(株式会社ネクストジェン)

・30年(西尾レントオール株式会社)

など、期間の設定は比較的短いものが多いものの、様々である。

② 業績目標の達成

業績目標の達成を特定譲渡制限解除理由にしている会社において、業績目標の設定は各社により異なる。

例えば、三菱地所株式会社では、3年間のTotal Shareholder Return(株主総利回り)の目標を達成できた場合は、その達成度合いに応じて譲渡制限が解除され、譲渡制限が解除されなかった場合は、会社に無償で返還(譲渡)される。

また、横河電機株式会社では、2016年9月30日から2018年7月25日を譲渡制限期間とし、2018年3月期決算の実績ROEに応じて解除率を4段階に分け、例えば14%以上であれば解除率100%すなわちすべての株式が譲渡可能となり、8%以下であれば解除率0%すなわちすべての株式が会社に無償で返還(譲渡)されるとし、業績達成度合いに応じて解除率を変化させている。

また、株式会社プラントでは、「大型店舗数」と「営業利益額」の達成度合いを、それぞれ70%、30%の割合でウエイト付けし、譲渡制限解除数を算出している。

(5) 報酬委員会等の活用

平成28年度に譲渡制限付株式報酬制度を導入した会社では、報酬委員会や報酬諮問委員会を活用する例も見られた。

例えば、三菱地所株式会社では、譲渡制限付株式の割り当てに関する具体的内容の一部について報酬委員会で決定されるとしている。また、横河電機株式会社では、業績制限期間及び業績達成条件その他制度運用全般に関する条項は、報酬諮問委員会の審議を経てその意見を尊重したうえで取締役会で決定されるとしている。

4 会社法上の視点

これまで、日本において株式報酬の割合が低い理由として、会社法上無償で株式を発行することや労務出資が認められなかったこと、株式報酬導入のための実務が成熟していなかったことから、会社法における必要な手続が明確でなく、先例もほとんどないという会社法上の問題もあった。

そこで上述したように、「コーポレート・ガバナンス・システムの在り方に関する研究会」報告書において株式報酬の導入手続やその仕組みを示したこと、及び、平成28年度税制改正によりいわゆるリストリクテッド・ストックのうち、損金算入要件を満たした特定譲渡制限付株式報酬の内容が明らかにされた中、「「攻めの経営」を促す役員報酬~新たな株式報酬「いわゆる「リストリクテッド・ストック」の導入等の手引き~」において、導入についての具体的な手続を詳細に紹介したことを背景に、特定譲渡制限付株式による株式報酬の導入が進んだ。

例えば、監査役会設置会社の場合に、会社法上の手続の流れは以下のようになる。

① 株主総会において取締役全体に対する、本制度に係る報酬総額を決議

② 取締役会において取締役個人に対する金銭報酬債権の付与を決議

③ 取締役会において株式の第三者割当(新株発行又は自己株式の処分)を決議

④ 会社と各取締役との間で特定譲渡制限付株式に関する契約(割当契約)を締結

⑤ 払込期日において、各取締役による上記②の金銭報酬債権の現物出資と引換えに、各取締役に特定譲渡制限付株式を交付

なお、税法上、特定譲渡制限付株式が事前確定届出給与と認められるためには、職務執行開始日(原則、定時株主総会の日)から1月を経過する日までに、上記②により、取締役個人別の報酬を定める必要がある点に留意が必要である。

また、④については、利益相反取引として取締役会の承認が必要となる場合があることにも留意が必要である。

5 会計上の視点

役員、従業員に対するインセンティブ報酬に関する会計基準としては、企業会計基準第8号「ストック・オプション等に関する会計基準」、企業会計基準適用指針第11号「ストック・オプション等に関する会計基準の適用指針」、実務対応報告第30号「従業員等に信託を通じて自社の株式を交付する取引に関する実務上の取扱い」があるが、特定譲渡制限株式を含めRSの会計処理について具体的に定めた会計基準は、本稿執筆現在のところ、公表されていない。

もっとも、「「リストリクテッド・ストック」の導入等の手引き」では具体的な会計処理の例を示しており、参考になる。そこで示された会計処理を参考にすると、以下のような会計処理がなされると考えられる。

- 事 例 -

- 自社の役員からの報酬債権3億円の現物出資を受け、特定譲渡制限付株式300株を付与する。

- 譲渡制限期間は、株式付与から3年間とする。

- 譲渡制限解除の条件は、譲渡制限期間中、勤務を継続することとする。

① 報酬債権付与及び株式発行時(以下、単位:千円)

(借)前払費用等 300,000 (貸)資本金等 300,000

上記の仕訳は、特定譲渡制限付株式を役員報酬として付与する場合は、被付与者の報酬債権(金銭債権で、発行会社から見ると金銭債務)を現物出資する仕組みであることから、

(借)前払費用等 300,000 (貸)報酬債務 300,000

(借)報酬債務 300,000 (貸)資本金等 300,000

という2つの仕訳をまとめたものである。

② 役務提供(1年目)

(借)役員報酬 100,000 (貸)前払費用等 100,000

③ 役務提供(2年目)

(借)役員報酬 100,000 (貸)前払費用等 100,000

④ 役務提供(3年目)

(借)役員報酬 100,000 (貸)前払費用等 100,000

なお、①の段階で、特定譲渡制限付株式の付与を自己株式の処分で行った場合は、自己株式の帳簿価額を減額し、自己株式の処分対価と帳簿価額の差額である処分差額を、「自己株式処分差益」又は「自己株式処分差損」として、その他の資本剰余金(負の値になった場合は、その他利益剰余金から減額)とすることとなる。

また、譲渡制限解除条件が充足されずに、株式が会社に無償譲渡された場合には、前払費用を損失処理することになると考えられる。そして、会社が無償で取得した自己株式の取得価額をゼロとし、自己株式の数のみの増加として処理するのではないかと思われる(企業会計基準適用指針第2号「自己株式及び準備金の額の減少等に関する会計基準の適用指針」14項参照。

(了)

「役員インセンティブ報酬の分析」は、不定期の掲載となります。