居住用財産の譲渡損失特例[一問一答]

【第6回】

「家屋の一部を賃貸している場合」

-店舗兼住宅等の居住用部分の判定-

税理士 大久保 昭佳

Q

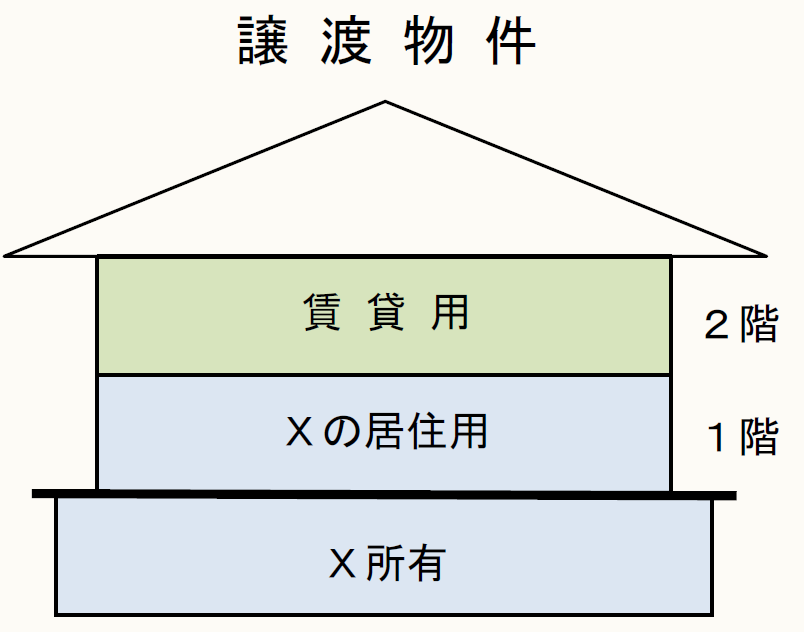

Xは2階建の家屋のうち、1階部分を自己の居住の用に供し、2階部分は他人に賃貸していました。本年、その賃借人が立ち退いて直ぐに、その家屋をその敷地とともに売却したところ多額の譲渡損失が発生し、銀行で住宅ローンを組んで新宅を購入して、現在、居住の用に供しています。

他の適用要件が具備されている場合に、Xは当該譲渡について、「居住用財産買換の譲渡損失特例(措法41の5)」を受けることができるでしょうか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。