《速報解説》

国税庁、インボイス登録の再取得に関する新たなQ&Aを公表

~経過措置適用期間中の再登録手続きを明確化~

Profession Journal 編集部

国税庁はホームページ上で掲載している「インボイスの取扱いに関するご質問」を令和8年1月16日更新し、新たに1問を公表した。

なお、今回新たに公表された質問は「問Ⅹ 登録に係る経過措置により課税事業者となる期間における再登録」であるが、適格請求書発行事業者の登録に係る経過措置により課税事業者となった後、いったん登録を取りやめた事業者が、同一課税期間中に再度登録を受ける場合の手続きに関するものである。

1 具体的な質問内容

問Ⅹの具体的な質問としては、免税事業者である個人事業者として令和6年4月1日に適格請求書発行事業者の登録を受けた後、令和7年12月1日に「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出し、令和8年1月1日から適格請求書発行事業者の登録を取りやめたが、同年中に改めて登録を受け直したいと考え、その場合における手続の内容を確認するものとなっている(基準期間(令和6年)の課税売上高は1,000万円以下)。

2 登録に係る経過措置

免税事業者が適格請求書発行事業者の登録を受けるためには、原則として、消費税課税事業者選択届出書を提出し、課税事業者となる必要がある。令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合、適格請求書発行事業者の登録申請書(以下「登録申請書」)に登録希望日(提出日から15日以降の登録を受ける日として事業者が希望する日)を記載することで、その登録希望日から課税事業者となる経過措置(以下「登録に係る経過措置」)が設けられている。

登録に係る経過措置の適用を受ける場合(登録日の属する課税期間が令和5年10月1日を含む場合を除く)、登録日の属する課税期間の翌課税期間から登録日以後2年を経過する日の属する課税期間までの各課税期間については、適格請求書発行事業者の登録を取りやめたとしても、基準期間の課税売上高にかかわらず免税事業者となることはできない。

3 質問への回答

上記のことから、令和8年分も課税事業者として消費税の確定申告が必要となると言及した上で、再度登録を受けるに当たっては、改めて登録申請書の提出が必要としている。

また、新たに登録に係る経過措置の適用を受けることになるため、登録申請書には登録希望日を記載し、その登録を受けようとする日から起算して15日前までに提出する必要があるとしている。

4 留意事項等

留意事項等としては、①再度登録を受けた日以後2年を経過する日の属する課税期間までの各課税期間は免税事業者となることはできないこと、また、②再度登録を受けるために提出する登録申請書の「事業者区分」については、便宜上、「免税事業者」とした上で、登録希望日を記載するよう言及されている。

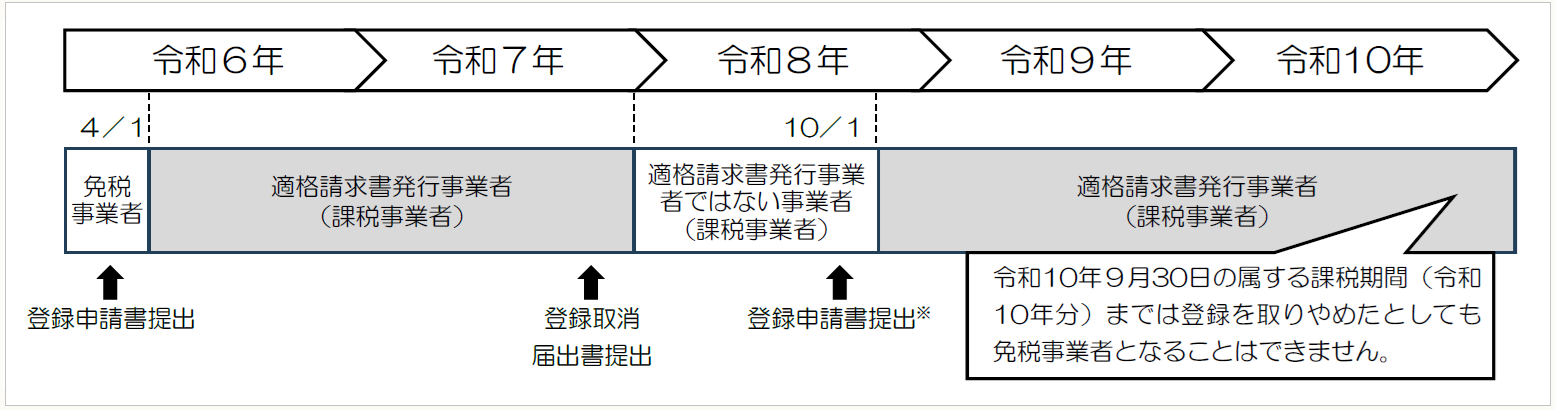

なお、令和8年10月1日から再登録を受ける場合の例についても下記のイメージが示されている。

(出典) 国税庁ホームページ

(了)