平成28年3月期決算における会計処理の留意事項

【第1回】

「平成27年度税制改正及び平成28年度税制改正大綱」

仰星監査法人

公認会計士 西田 友洋

◆ ◆ ◆ はじめに ◆ ◆ ◆

3月決算が近づいてきた。今回の決算においても新たに検討しなければいけない会計処理の論点がある。そこで本連載では4回にわたり、平成28年3月期決算における会計処理の留意事項を解説する。

なお、以下では、3月31日を決算日とする会社を前提に解説している。

- 【第1回】 平成27年度税制改正及び平成28年度税制改正大綱 ※本稿

- 【第2回】 税効果会計の改正

- 【第3回】 企業結合会計基準等の改正

- 【第4回】 金融庁の平成26年度有価証券報告書レビューの審査結果

平成27年度税制改正及び平成28年度税制改正大綱のうち、会計処理においても留意すべき主要な改正点として、以下が挙げられる。

1 法人税及び地方法人税の税率の変更

2 地方税の税率の変更

3 繰越欠損金の控除限度額の段階的引き下げ及び繰越期間の延長

4 受取配当等の益金不算入制度の改正

5 美術品等に係る減価償却の取扱いの改正

6 建物附属設備・構築物等の償却方法の見直し

1 法人税及び地方法人税の税率の変更

平成27年度税制改正及び平成28年度税制改正大綱において、法人税及び地方法人税の税率の変更が行われている。

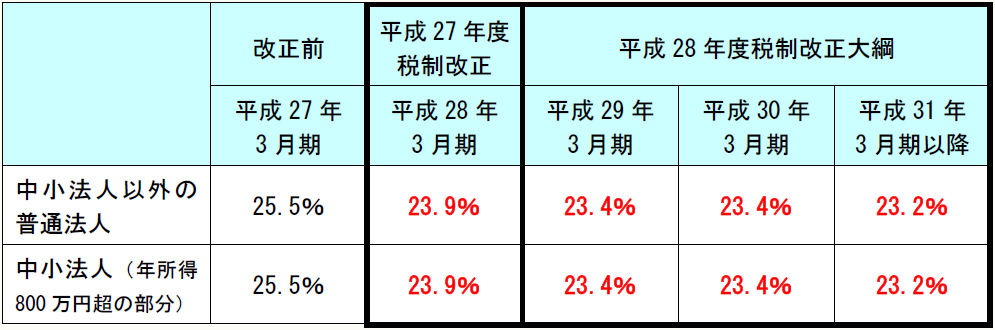

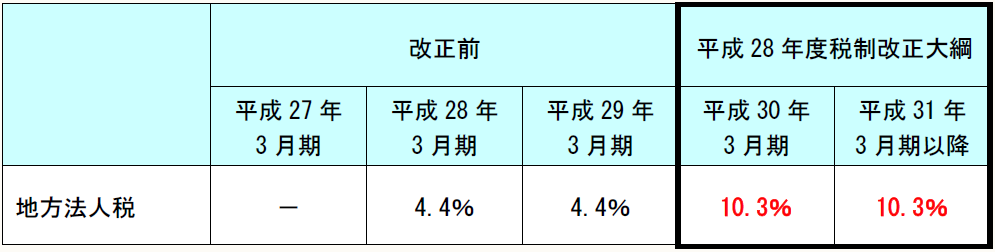

(1) 法人税率の引き下げ

平成27年度税制改正により、平成27年4月1日以後に開始する事業年度より法人税率が、25.5%から23.9%に引き下げられている。また、平成28年度税制改正大綱において、法人税率は、平成28年4月1日以後に開始する事業年度から23.4%、平成30年4月1日以後に開始する事業年度からは23.2%へとさらに引き下げられている。

平成27年度税制改正及び平成28年度税制改正大綱の内容をまとめると以下のとおりとなる。

(2) 地方法人税の税率の引き上げ

平成28年度税制改正大綱において、平成 29 年4月1日以後に開始する事業年度から地方法人税の税率が4.4%から10.3%へ引き上げられている。

◆ ◇ 会計上の論点 ◇ ◆

法人税率の引き下げ及び地方法人税の税率の引き上げによる会計上の論点として、法定実効税率への影響がある。法定実効税率については、【第2回】の2(2)の設例にて解説している。

2 地方税の税率の変更

平成27年度税制改正及び平成28年度税制改正大綱により、地方税の税率の変更が行われている。

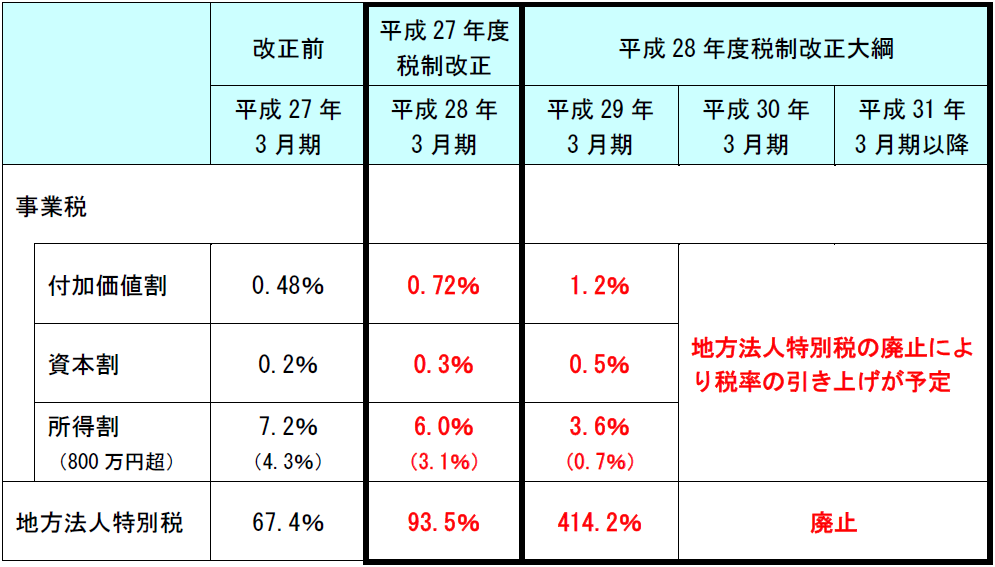

平成27年度税制改正で、平成27年4月1日以後に開始する事業年度より資本金1億円超の外形標準課税適用法人の法人事業税の税率のうち、所得割の税率が引き下げられ、付加価値割及び資本割の税率は引き上げられている。

また、資本金1億円超の普通法人の地方法人特別税の税率が引き上げられている。

平成28年度税制改正大綱でも、平成28年4月1日以後に開始する事業年度より資本金1億円超の外形標準課税適用法人の法人事業税の税率のうち、所得割の税率が引き下げられ、付加価値割及び資本割の税率が引き上げられている。

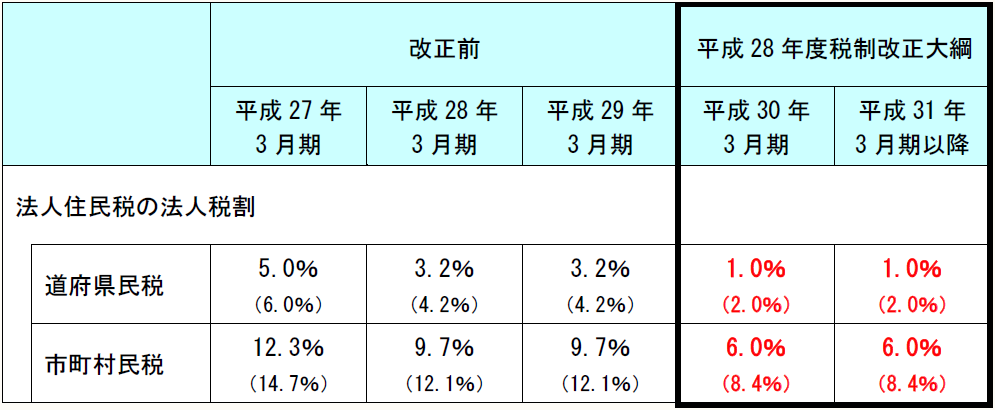

また、資本金1億円超の普通法人の地方法人特別税の税率は、平成28年4月1日以後に開始する事業年度より引き上げ、及び平成29年4月1日以後に開始する事業年度より廃止されている。廃止後は、法人事業税の税率がその分、引き上げられると考えられる。さらに、平成29年4月1日以後に開始する事業年度より法人住民税(道府県民税、市町村民税)の法人税割の税率が引き下げられている。

平成27年度税制改正及び平成28年度税制改正大綱の内容をまとめると以下のとおりとなる。

(注) 事業税の所得割のカッコ内の税率は、地方法人特別税を除いた税率である。

(注) カッコ内の税率は制限税率である。

◆ ◇ 会計上の論点 ◇ ◆

地方税の税率の変更により会計上の論点として、法定実効税率への影響がある。法定実効税率については、【第2回】の2(2)の設例にて解説している。

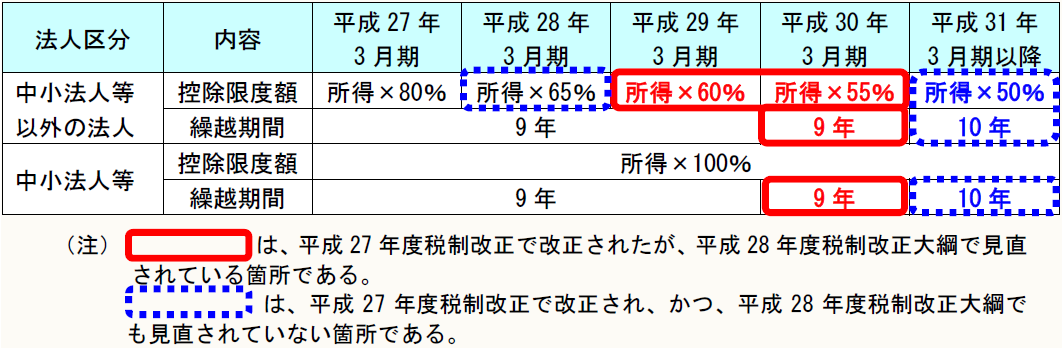

3 繰越欠損金の控除限度額の段階的引き下げ及び繰越期間の延長

平成27年度税制改正において、繰越欠損金の控除限度額の段階的引き下げ、および繰越期間の延長が行われている。また、平成28年度税制改正大綱において、平成27年度税制改正の繰越欠損金の控除限度額の段階的引き下げが見直され、さらに、繰越期間の延長の開始時期が延期されている。

(1) 繰越欠損金の控除限度額の段階的引き下げ

平成27年度税制改正において、中小法人等以外の法人は、平成27年4月1日から平成29年3月31日までの間に開始する事業年度について、繰越欠損金の控除限度額が繰越控除前の所得の金額の80%相当額から65%相当額に引き下げられている。

また、平成29年4月1日以後に開始する事業年度では、繰越欠損金の控除限度額が繰越控除前の所得の金額の50%相当額まで引き下げられている。

平成28年度税制改正大綱において、中小法人等以外の法人は、平成28年4月1日から開始する事業年度について、繰越欠損金の控除限度額が繰越控除前の所得の金額の65%相当額から60%相当額へ引き下げられている。

また、平成29年4月1日以後に開始する事業年度では、繰越欠損金の控除限度額が繰越控除前の所得の金額の50%相当額から55%相当額へ引き上げられている。なお、平成30年4月1日以後に開始する事業年度では、平成27年度税制改正どおりに繰越欠損金の控除限度額が繰越控除前の所得の金額の50%相当額まで引き下げられている。

なお、中小法人等については、繰越欠損金の控除限度額は、繰越控除前の所得の金額の100%相当額である。

(注) 中小法人等とは、①普通法人(投資法人、特定目的会社及び受託法人を除く)のうち、資本金の額もしくは出資金の額が1億円以下であるもの(100%子法人等は除く)又は資本若しくは出資を有しないもの、②公益法人等、③協同組合等、④人格のない社団等をいう。

100%子法人等とは、①資本金の額若しくは出資金の額が5億円以上の法人又は相互会社等(以下、これらを併せて「大法人」という)による完全支配関係(一の者が法人の発行済株式等の全部を直接又は間接に保有する関係)がある普通法人、②完全支配関係がある複数の大法人に発行済株式等の全部を保有されている普通法人をいう。

(2) 繰越欠損金の繰越期間の延長

平成27年度税制改正では、平成29年4月1日以後に開始する事業年度において生じた欠損金額については、繰越期間が9年から10年に延長されている。

しかし、平成28年度税制改正大綱において、繰越期間の10年への延長が平成29年4月1日以後に開始する事業年度から平成30年4月1日以後に開始する事業年度へ延期されている。

当該改正は、中小法人等以外の法人及び中小法人ともに同様に適用される。

◆ ◇ 会計上の論点 ◇ ◆

中小法人等以外の法人では、繰越欠損金の控除限度額が引き下げられることで、毎期解消する繰越欠損金が減少する。そのため、税効果の例示区分が「3」、「4」、「4但書き」の会社の場合には、繰越欠損金に係る繰延税金資産の計上額に影響する。

(※) 当該解説は、企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」の早期適用を想定していない。したがって、ここでは、監査委員会報告第66号「繰延税金資産の回収可能性の判断に関する監査上と取扱い」に沿って解説している。

(前ページへ戻る)

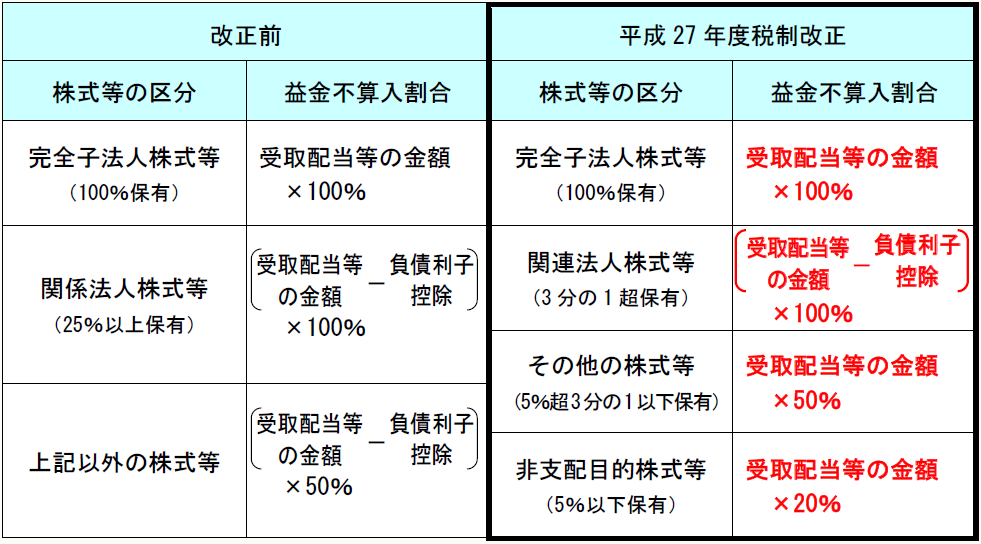

4 受取配当等の益金不算入制度の改正

平成27年度税制改正において、平成27年4月1日以後に開始する事業年度の所得に対する法人税について、株式等の区分および益金不算入割合が以下のように改正されている。

配当基準日が平成27年4月1日前でも平成27年4月1日以後開始する事業年度に受け取る配当等であれば改正後の制度が適用される。

(1) 完全子法人株式等

完全子法人株式等とは、配当等に係る計算期間の初日からその計算期間の末日までの間、完全支配関係が継続している株式等をいう。

計算期間とは、その配当等の額の支払を受ける直前にその配当等の額を支払う他の内国法人により支払われた配当等の額の支払に係る基準日の翌日からその支払を受ける配当等の額の支払に係る基準日(その配当等の額が資本の払戻し以外のみなし配当事由によるものである場合にはその支払に係る効力発生日の前日)までの期間をいう。

(2) 関連法人株式等

関連法人株式等とは、配当等に係る計算期間の初日からその計算期間の末日までの間、3分の1超の保有割合を継続している株式等をいう。

ただし、直前の配当等の額の支払に係る基準日の翌日が今回の配当等の額の支払に係る基準日から起算して6ヶ月前の日以前の日である場合には、その6ヶ月前の日の翌日を起算日とする。

したがって、配当の計算期間が6ヶ月以上になることが多い現状を踏まえると、配当等に係る基準日以前6ヶ月間、3分の1超の保有割合が継続していれば、関連法人株式等に該当することになる。

例えば、3月決算の親会社が12月決算の関連会社A社株式を平成27年4月1日時点で25%保有している場合、平成28年3月期の法人税の確定申告において、平成27年12月31日を基準日とするA社からの配当について関連法人株式等に区分するためには、平成27年6月30日までに3分の1超になるまで株式を追加取得する必要がある。

(3) その他の株式等

その他の株式等とは、完全子法人株式等、関連法人株式等及び非支配目的株式等のいずれにも該当しない株式等をいう。

(4) 非支配目的株式等

配当等に係る基準日において5%以下の保有割合である株式等をいう。

◆ ◇ 会計上の論点 ◇ ◆

(連結財務諸表作成会社のみ)

連結子会社が支配獲得後に利益を獲得するなどにより、個別上の簿価(個別財務諸表上の取得価額)と連結上の簿価(=個別上の簿価+のれんの未償却残高+留保利益等)で差額が生じる。そのため、支配獲得後に獲得した留保利益は、連結財務諸表固有の一時差異(将来加算一時差異)に該当する(会計制度委員会報告第6号「連結財務諸表における税効果会計に関する実務指針(以下、「税効果指針」という)」34、会計制度委員会報告第9号「持分法会計に関する実務指針(以下、「持分法指針」という)」27)。

そして、当該将来加算一時差異については、次のいずれかに該当すると見込まれるときには、繰延税金負債を計上する(税効果指針34、35、持分法指針27、28)。

(1) 親会社が在外子会社(在外関連会社)の利益を配当金として受け入れるときに、当該配当等のうち税務上益金不算入として取り扱われない部分(配当等の額の5%)及び当該配当等に対する外国源泉所得税が損金不算入となることにより追加納付税金が発生する場合

(2) 親会社が国内子会社(国内関連会社)から配当送金を受けるときに、当該配当金の一部又は全部が税務上益金不算入として取り扱われない場合(将来の配当により親会社において税金の追加納付が発生する場合)

(3) 親会社が保有する投資を売却する場合

ただし、(1)、(2)においても、親会社が子会社(関連会社)の利益を配当しない方針をとっている場合又は子会社(関連会社)の利益を配当しないという他の株主等との間に合意がある場合には、配当に係る課税関係が生じない可能性が高いため、繰延税金負債を計上しない(税効果指針35、持分法指針28)。なお、配当をしない方針や株主等との間に配当しない合意があったとしても、(3)に該当するならば、繰延税金負債を計上することになる。

そして、「4 受取配当等の益金不算入制度の改正」により国内子会社(国内関連会社)からの配当において、例えば、以下のような影響がある。

[1]

《改正前》

関係法人株式等であったが、上記会計上の論点(2)による繰延税金負債に重要性が乏しかったため、繰延税金負債を計上していなかった。

《平成27年度税制改正》

【重要性の増加】

平成27年度税制改正により「その他の株式等」に該当することとなったため、繰延税金負債の重要性が増したため、繰延税金負債を計上する。

[2]

《改正前》

関係法人株式等であり、負債利子控除の影響を考慮した上で上記会計上の論点(2)による繰延税金負債を計算していた。

《平成27年度税制改正》

【計算方法の違いによる繰延税金負債の計上額の増減】

平成27年度税制改正により「その他の株式等」に該当することとなったため、受取配当等の50%部分には税金の追加納付がかかることを前提に繰延税金負債を計上する。

[3]

《改正前》

上記以外の株式等であったが、上記会計上の論点(2)による繰延税金負債に重要性が乏しかったため、繰延税金負債を計上していなかった。

《平成27年度税制改正》

【重要性の増加】

平成27年度税制改正により「非支配目的株式等」に該当することとなったため、繰延税金負債の重要性が増したため、繰延税金負債を計上する。

[4]

《改正前》

上記以外の株式等であり、負債利子控除の影響を考慮した上で上記会計上の論点(2)による繰延税金負債を計算していた。

《平成27年度税制改正》

【計算方法の違いによる繰延税金負債の計上額の増減】

平成27年度税制改正により「その他の株式等」に該当することとなったため、受取配当等の50%部分には税金の追加納付がかかることを前提に繰延税金負債を計上する。

[5]

《改正前》

上記以外の株式等であり、負債利子控除の影響を考慮した上で上記会計上の論点(2)による繰延税金負債を計算していた。

《平成27年度税制改正》

【計算方法の違いによる繰延税金負債の計上額の増減】

平成27年度税制改正により「非支配目的株式等」に該当することとなったため、受取配当等の80%部分には税金の追加納付がかかることを前提に繰延税金負債を計上する。

5 美術品等に係る減価償却の取扱いの改正

平成26年12月19日に法人税基本通達7-1-1等が改正され、美術品等(絵画や彫刻等の美術品のほか工芸品などが該当する。以下「美術品等」という)が減価償却資産に該当するかどうかの判定について、改正が行われている。

(1) 改正の概要

改正前の通達では、書画骨とうに該当するかどうかが明らかでない美術品等で、その取得価額が1点20万円(絵画にあっては、号2万円)未満である場合、減価償却資産に該当した。

改正後の通達では、取得価額が1点100万円未満である美術品等は原則として減価償却資産に該当し、取得価額が1点100万円以上の美術品等は原則として非減価償却資産に該当するものとして取り扱うこととされた。

なお、取得価額が1点100万円以上の美術品等であっても、「時の経過によりその価値が減少することが明らかなもの」に該当する場合は、減価償却資産として取り扱うことが可能である。

(2) 減価償却

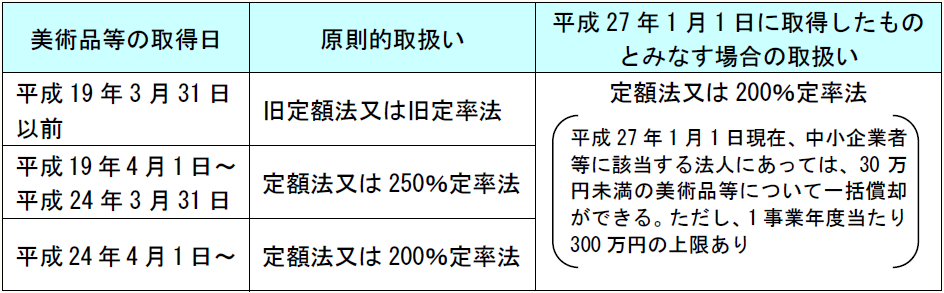

美術品等の取得の時期により、減価償却の取扱いが異なる。

① 平成27年1月1日以後に取得した美術品等

平成27年1月1日以後に取得した美術品等で、改正後の通達の取扱いによって減価償却資産に該当するものについては、その取得をした日以後の期間に係る減価償却費の計上が可能である。

② 平成26年12月31日以前に取得した美術品等

平成26年12月31日以前に取得した美術品等で、改正後の通達の取扱いにより非減価償却資産から減価償却資産へ変更する場合には、平成27年1月1日以後最初に開始する事業年度(以下「適用初年度」という)から減価償却を行うことになる。

この場合の償却方法は、原則、その美術品等の取得日に応じて旧定額法、旧定率法、定額法、250%定率法又は200%定率法で行う。

ただし、取得日を適用初年度開始の日とみなすこととして定額法又は200%定率法を選択できる。また、中小企業者等にあっては租税特別措置法第67条の5(中小企業者等の少額減価償却資産の取得価額の損金算入の特例)の規定を適用することもできる。

まとめると、以下のとおりとなる。

(注) 中小企業者等とは、資本金の額又は出資金の額が1億円以下の法人(ただし、同一の大規模法人(資本金の額もしくは出資金の額が1億円を超える法人又は資本若しくは出資を有しない法人のうち常時使用する従業員の数が1,000人を超える法人をいい、中小企業投資育成株式会社を除く)に発行済株式又は出資の総数又は総額の2分の1以上を所有されている法人及び2以上の大規模法人に発行済株式又は出資の総数又は総額の3分の2以上を所有されている法人を除く)等をいう。

適用初年度において減価償却資産の再判定を行わなかった美術品等については、従前の取扱いのとおり、減価償却を行うことはできない。

(3) 法定耐用年数

法定耐用年数は、室内装飾品のうち主として金属製のもの(例えば、金属製の彫刻品)は15年、その他のもの(例えば、絵画・陶磁器・彫刻)は8年である。

- 室内装飾品のうち主として金属製のもの・・・15年

- その他のもの・・・8年

◆ ◇ 会計上の論点 ◇ ◆

取得価額100万円未満の美術品等を保有している会社で、今まで減価償却を行っていなかった美術品等について減価償却を行う場合、当該変更について会計上、留意すべき事項がある。

今回の改正により取得価額100万円以下の美術品等が非償却資産から償却資産に変更されるため、会計方針の変更に該当する。そのため、取得価額100万円以下の美術品等に重要性がある場合、以下の事項について検討する必要があると考えられる(企業会計基準第24号「会計上の変更及び誤謬の訂正に関する会計基準)」6(2)、7、11)。

【検討事項】

(1) 正当な理由による会計方針に該当するか。

(2) 正当な理由による会計方針に該当する場合、遡及適用を行う。

(※1) 正当な理由に該当しないならば、償却すること自体が誤りである。

(※2) 遡及適用が実務上不可能な場合も考えられるが、ここでは、詳細には解説しない。

(3) 会計方針の変更に関する注記を行う。

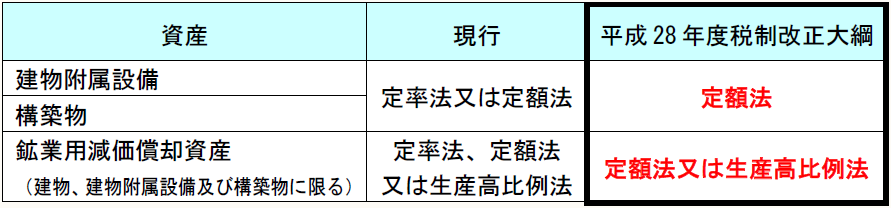

6 建物附属設備・構築物等の償却方法の見直し

平成28年度税制改正大綱において、平成28年4月1日以後取得する建物附属設備、構築物、鉱業用減価償却資産(建物、建物附属設備及び構築物に限る)について定率法の廃止が記載されている。

◆ ◇ 会計上の論点 ◇ ◆

今まで、税制改正により減価償却方法が変更された場合、日本公認会計士協会より実務指針が公表されていた。現時点では、実務指針が公表されるかどうか不明であるが、過去にならって、平成28年度税制改正大綱による減価償却方法の変更について実務指針の公表の動向を注視する必要がある。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。