《速報解説》

国税庁、インボイスに関して

「多く寄せられる質問(令和6年4月以降版)」を更新

~フリマアプリ等で商品を仕入れた場合の仕入税額控除に関する設問を追加~

税理士 石川 幸恵

令和6年6月26日、国税庁はホームページにおいて、適格請求書等保存方式(以下「インボイス制度」という)に関して「多く寄せられる質問(令和6年4月以降版)」を更新し、問ⓓを新設した。

新たに追加された設問は次のとおり。

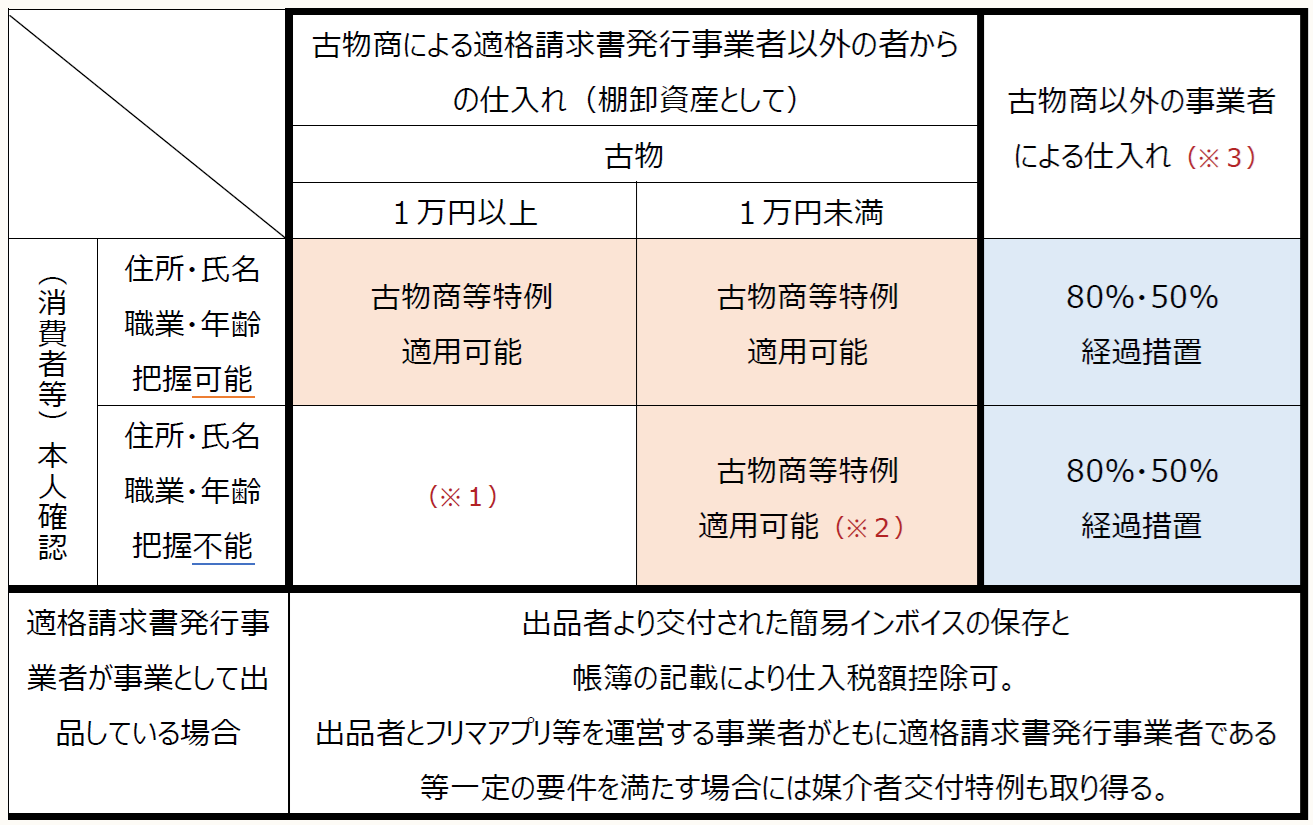

この問いの重要なポイントは、フリマアプリ等で匿名の出品者から棚卸資産として古物を買い受けた場合について、古物商等特例、80%・50%経過措置の適用関係と帳簿の記載事項が整理されたことである。

(1) 古物商等特例、80%・50%経過措置の適用関係

古物商等特例、80%・50%経過措置の適用関係を整理したのが次の表である。

※問ⓓ【古物商特例及び80%・50%経過措置の適用関係】から一部抜粋のうえ筆者追記

(※1) 古物営業法上、対価の総額が1万円以上であったり、1万円未満でも一定の場合、古物台帳に住所、氏名、職業及び年齢を記載する義務が生じることから、それらの情報が把握できない場合は生じ得ないので、80%・50%経過措置の適用は想定していない。

表には示していないが、準古物は古物営業法の対象外であることから対価の額が1万円以上である場合も古物台帳への記帳は求められておらず、住所、氏名、職業及び年齢を把握していないケースも想定し得る。このケースには80%・50%経過措置の適用がある。

(※2) 古物商等特例は原則として帳簿に仕入れの相手方の住所又は所在地の記載が必要である(インボイスQ&A問110)が、対価の総額が1万円未満の場合(自動二輪車等一定の物を除く)については記載不要である。したがって、フリマアプリ等において取引相手が匿名であっても古物商等特例の適用を受けられるとされている。

ただし、匿名の取引で氏名を把握していない場合に、帳簿の「課税仕入れの相手方の氏名又は名称」をどう書くかについて、問ⓓでは触れられていない(80%・50%経過措置の適用を受ける場合については下記(2)のとおり)。

(※3) 古物商以外の事業者による仕入れは古物商等特例の適用がないので、80%・50%経過措置が適用される。

(2) 80%・50%経過措置の適用を受ける場合の区分記載請求書等及び帳簿の記載

80%・50%経過措置の適用を受けるにあたり、区分記載請求書等及び帳簿に相手方の氏名又は名称の記載が必要であるが、「フリマアプリ等の名称及び当該フリマアプリ等におけるアカウント名」として差し支えない。

〔凡例〕

・インボイスQ&A・・・消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(平成30年6月)(令和6年4月改訂)

(了)