収益認識会計基準と

法人税法22条の2及び関係法令通達の論点研究

【第1回】

千葉商科大学商経学部講師

泉 絢也

連載に当たって

収益をいつ、いくらの金額で計上すべきであるかは、法人税法上の所得金額を適正に計算するために、極めて基本的かつ重要な論点の1つである。これまで、かかる収益の年度帰属(計上時期)及び収益の額の論点を規律する最も重要な規定は、法人税法22条という所得計算の通則規定であったが、平成30年度税制改正では、法人税法22条よりも、資産の販売等に係る収益に関して明確で具体的な内容を有する法人税法22条の2がここに加えられた。

法人税法22条の原型は、1965年(昭和40年)の法人税法全文改正で作られた。同条に関する改正を振り返ると、1967年(昭和42年)に公正処理基準に従った計算を要請する規定(現行法4項)が挿入され、その後、1998(平成10)、2000(平成12)、2006(平成18)、2010(平成22)年で資本等取引(現行法5項)に関する細かな改正がなされたのみである。よって、インパクトのあるものとしては、今回の改正は1967年(昭和42年)以来のものといってよい。

今回の改正は、2018年3月30日に民間の会計基準設定主体である企業会計基準委員会(ASBJ)によって公表された企業会計基準第29号「収益認識に関する会計基準」(以下「収益認識会計基準」又は「基準」という)及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下「適用指針」又は「指針」といい、設例部分を「指針設例」という)に伴うものである。

租税法の代表的な教科書においては、「収益および費用の年度帰属をめぐって、きわめて多くの租税争訟が生じているが、これらの個別の問題の大部分については、企業会計上その取扱は白紙の状態である」ことが指摘されてきたが(金子宏『租税法〔第23版〕』350頁(弘文堂2019)の脚注20)、収益の認識については、わが国にも包括的で詳細な会計基準が誕生したことになる。

連結財務諸表のみならず個別財務諸表にも適用されるこの収益認識会計基準は、実現主義や販売基準などの収益に係る諸原則を定める企業会計原則に優先するものとされている。仮に、収益認識会計基準と法人税法それぞれにおける収益認識のルールが相違する場合には、企業は法人税の申告に当たり、煩雑な申告調整を強いられる可能性もある。

中小企業は、収益認識会計基準を強制適用されるわけではないが、任意に適用することは可能である。とはいえ、平成30年度税制改正で導入された資産の販売等に係る収益に関する改正規定は、その適用に当たり、直接的には、収益認識会計基準を適用しているか否かを問うものではない。すなわち、中小企業にも適用されうるものである。また、平成30年度税制改正では、返品調整引当金や長期割賦販売等に係る収益及び費用の帰属事業年度の特例といった既存の規定を廃止等する改正も行われている。これらの点で、中小企業にも改正の影響があることはいうまでもない。

では、改正法はその具体的内容という面において、どのような、どの程度の影響力があるというべきか。この点は即答が難しい。資産の販売等に係る収益に関する改正規定が実務の中でどのようにワークし、実際の適用場面でいかなる問題を提起するのか、という点について、現段階で詳説することは困難である。しかしながら、政令を含む改正規定及び改正された関係通達の下で、実務は動き出している。

本連載は、このような状況に鑑み、資産の販売等に係る収益に関する改正規定(法人税法22条の2)の逐条解説や収益の計上に関する事例の研究等を通じて、今後、様々な場面で起こりうる問題又は紛争の予防ないし解決にいくらかでも貢献することを目的とする。

- 留 意 点 -

本連載は、財務省主税局又は国税庁の解説や通達等の内容をそのまま情報提供することを意図するものではない。主税局が公表する税制改正の解説は時に立案担当者の説明として重視されるものであるし、国税庁が公表する通達やQ&Aなどは、一般に、難解で抽象的な税法の条文をわかりやすく具体的に解説する点で納税者にとって有益なものである。

しかしながら、これらはあくまで法令の内容を理解するための参考資料にすぎない。租税法の世界には、租税の賦課・徴収は必ず法律の根拠に基づいて行われなければならないという峻厳なる租税法律主義の原則が存在する(憲法30、84)。かかる原則の面前では、法律ではなく、また、法律からの委任によって制定されたものではない当局の解説や通達等が直接的には法規範性を有していないことの意義を軽視することはできない。

以上を踏まえて、本連載では、新しく制定された法人税法22条の2及び関連する条文等に軸足を置いて、法的な観点から考察を進める。

《本連載の構成(予定)》

本連載は次のような構成で進めることを予定している。

[第Ⅰ部]収益認識会計基準の概要

⇒ 収益認識会計基準の内容を概観

[第Ⅱ部]法人税法上の収益計上時期・計上額①(概要)

⇒ 収益認識会計基準の公表に伴い行われた法人税法等の改正内容を概観

[第Ⅲ部]法人税法上の収益計上時期・計上額②(法人税法22条の2の逐条解説)

⇒ 新設された法人税法22条の2の規定を中心に条文の逐条解説

[第Ⅳ部]法人税法上の収益計上時期・計上額③(個別論点・事例研究)

⇒ 第Ⅲ部で取り扱うこと又は深掘りすることができなかった個別の論点又は事例問題の研究

第Ⅰ部 収益認識会計基準の概要

第Ⅰ部では、収益認識会計基準の内容を概観する。収益認識会計基準及び適用指針の詳細については、本誌掲載の他の解説を参照されたい。

1 目的と適用範囲

収益認識会計基準は、同基準第3項及び第4項の範囲に定める収益に関する会計処理及び開示について定めることを目的とする。かかる範囲に定める収益に関する会計処理については、「企業会計原則」に定めがあるが、本会計基準が優先して適用される(基準1)。収益認識会計基準の適用に当たっては、適用指針も参照する必要がある(基準2)。

収益認識会計基準は、次のものを除き、顧客との契約から生じる収益に関する会計処理及び開示に適用される(基準3)。

【収益認識会計基準の適用範囲から除かれる取引】

(1) 企業会計基準第10 号「金融商品に関する会計基準」の範囲に含まれる金融商品に係る取引

(2) 企業会計基準第13 号「リース取引に関する会計基準」の範囲に含まれるリース取引

(3) 保険法における定義を満たす保険契約

(4) 顧客又は潜在的な顧客への販売を容易にするために行われる同業他社との商品又は製品の交換取引(例えば、2つの企業の間で、異なる場所における顧客からの需要を適時に満たすために商品又は製品を交換する契約)

(5) 金融商品の組成又は取得に際して受け取る手数料

(6) 日本公認会計士協会 会計制度委員会報告第15号「特別目的会社を活用した不動産の流動化に係る譲渡人の会計処理に関する実務指針」の対象となる不動産(不動産信託受益権を含む)の譲渡

顧客との契約の一部が上記(1)から(6)に該当する場合には、上記(1)から(6)に適用される方法で処理する額を除いた取引価格について、収益認識会計基準を適用する(基準4)。

このほか、次の点に留意する。

- 企業の通常の営業活動により生じたアウトプットではない固定資産の売却については、収益認識会計基準の適用範囲に含まれない(基準108)。

- 他の会計基準と同様に、重要性が乏しい取引には、収益認識会計基準を適用しないことができる(基準101)。

- 企業会計基準第15号「工事契約に関する会計基準」、企業会計基準適用指針第18号「工事契約に関する会計基準の適用指針」、 実務対応報告第17号「ソフトウェア取引の収益の会計処理に関する実務上の取扱い」は廃止。

2 基本原則と収益認識ステップ

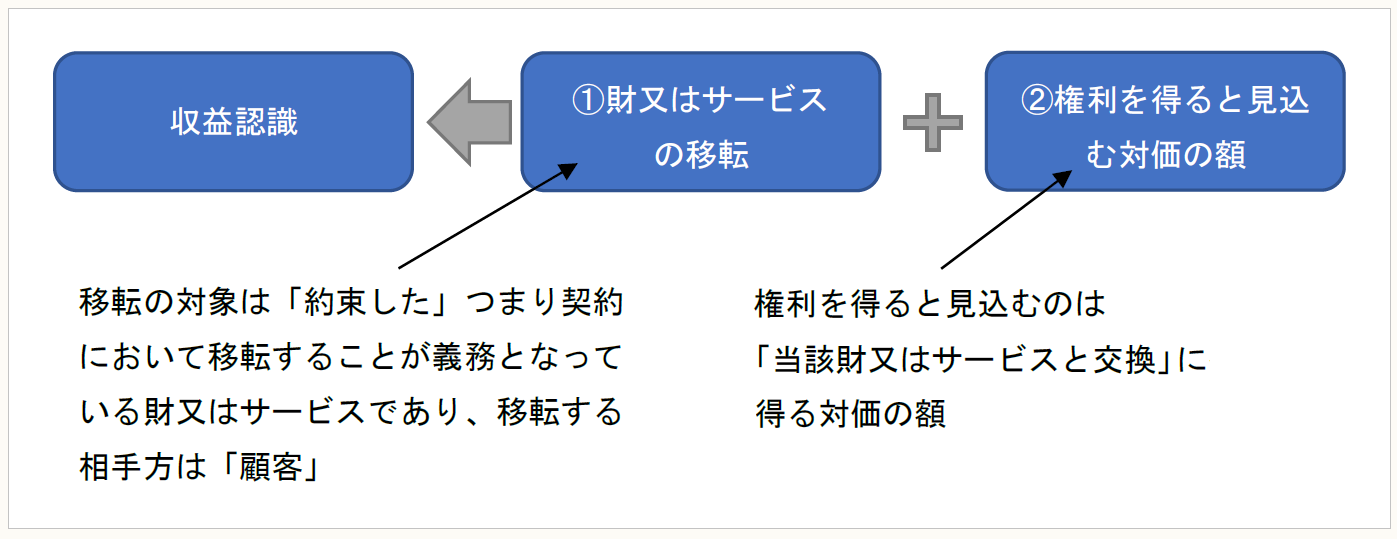

本会計基準の基本となる原則は、次のとおりである(基準16)。

約束した財又はサービスの顧客への移転を当該財又はサービスと交換に企業が権利を得ると見込む対価の額で描写するように、収益を認識すること

理解を深めるために、あえて分解すると次のようになる。

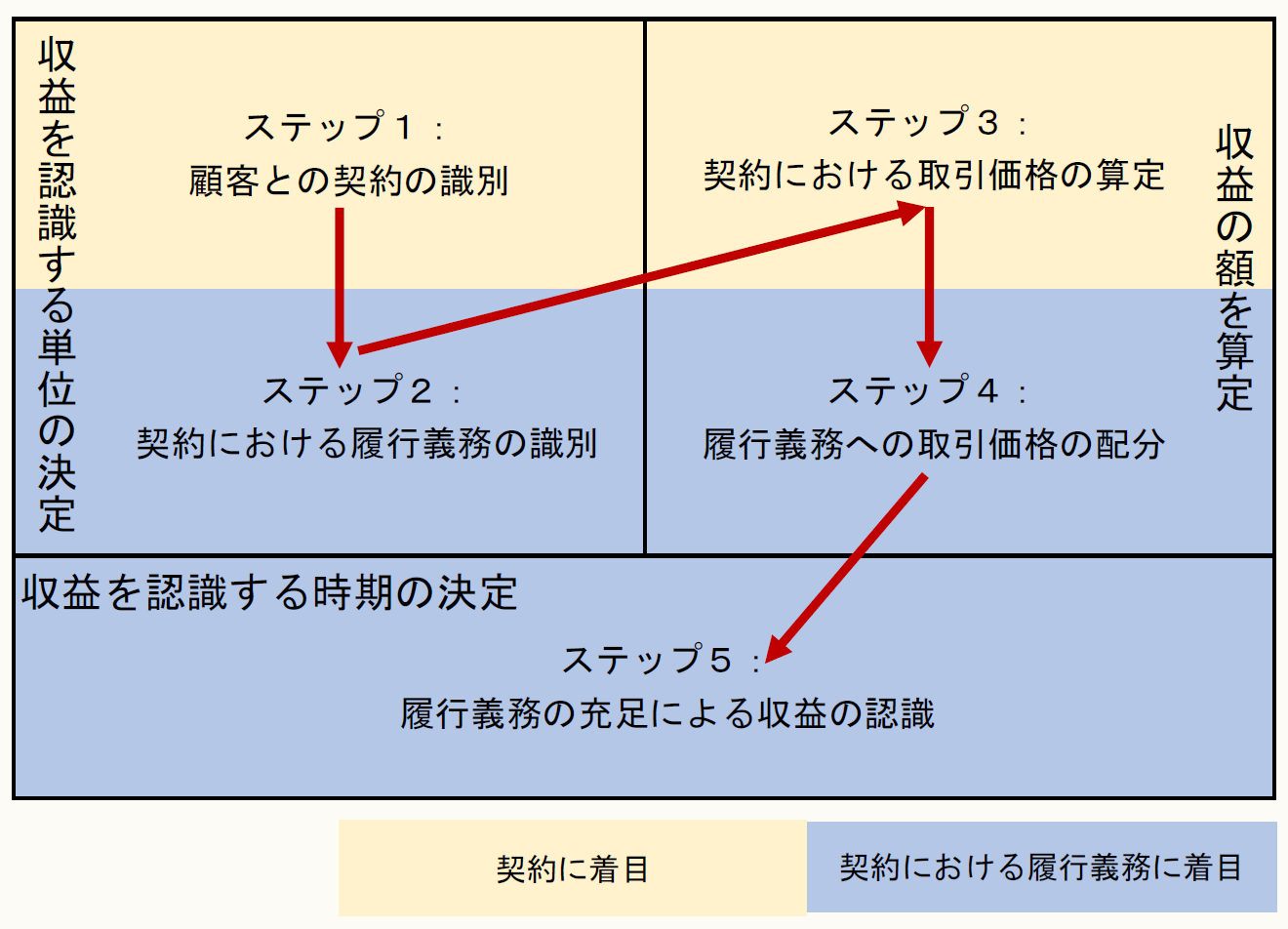

この基本となる原則に従って収益を認識するために、次の5つのステップを適用する(基準17)。

ステップ1:顧客との契約の識別

本会計基準の定めは、顧客と合意し、かつ、所定の要件を満たす契約に適用する(基準17(1))。要するに、収益認識会計基準の適用対象となる契約を特定する。

※「契約」・・・法的な強制力のある権利及び義務を生じさせる複数の当事者間における取決め(基準5)。

※「顧客」・・・対価と交換に企業の通常の営業活動により生じたアウトプットである財又はサービスを得るために当該企業と契約した当事者(基準6)。

ステップ2:契約における履行義務の識別

契約において顧客への移転を約束した財又はサービスが、所定の要件を満たす場合には別個のものであるとして、当該約束を履行義務として区分して識別する(基準17(2))。契約における取引開始日に、顧客との契約において約束した財又はサービスを評価し、次の①又は②のいずれかを顧客に移転する約束のそれぞれについて履行義務として識別する(基準32)。

① 別個の財又はサービス(あるいは別個の財又はサービスの束)

② 一連の別個の財又はサービス(特性が実質的に同じであり、顧客への移転のパターンが同じである複数の財又はサービス)

※「履行義務」・・・顧客との契約において、上記①又は②のいずれかを顧客に移転する約束(基準7)。

ステップ3:契約における取引価格の算定

変動対価又は現金以外の対価の存在を考慮し、金利相当分の影響及び顧客に支払われる対価について調整を行い、取引価格を算定する(基準17(3))。取引価格の算定にあたっては、契約条件や取引慣行等を考慮する(基準47)。顧客により約束された対価の性質、時期及び金額は、取引価格の見積りに影響を与える。取引価格を算定する際には、次の①から④のすべての影響を考慮する(基準48)。

① 変動対価

② 契約における重要な金融要素

③ 現金以外の対価

④ 顧客に支払われる対価

値引き、リベート、返金、インセンティブの取決めがある又は返品権が付されているなど契約上の対価について変動する可能性のある部分を織り込んで取引価格を算定する必要がある(指針設例2には、「対価が契約書の価格と異なる場合」として、貸倒れの見込みも考慮に入れて取引価格を決定する例が示されている)。よって、契約上の対価の額と会計上の取引価格が一致しない場合がありうる。

※「取引価格」・・・財又はサービスの顧客への移転と交換に企業が権利を得ると見込む対価の額(ただし、第三者のために回収する額を除く)(基準8)。

※「変動対価」・・・顧客と約束した対価のうち変動する可能性のある部分。例えば、値引き、リベート、返金、インセンティブ、業績に基づく割増金、ペナルティー等の形態により対価の額が変動する場合や、返品権付きの販売等がこれに該当する(基準50、指針23)。

ステップ4:履行義務への取引価格の配分

契約において約束した別個の財又はサービスの独立販売価格又はその見積価格の比率に基づき、それぞれの履行義務に取引価格を配分する。独立販売価格を直接観察できない場合には独立販売価格を見積る(基準17(4))。

※「独立販売価格」・・・財又はサービスを独立して企業が顧客に販売する場合の価格(基準9)。

ステップ5:履行義務の充足による収益の認識

約束した財又はサービスを顧客に移転することにより履行義務を充足した時に又は充足するにつれて、充足した履行義務に配分された額で収益を認識する。履行義務は、所定の要件を満たす場合には一定の期間にわたり充足され、所定の要件を満たさない場合には一時点で充足される(基準17(5))。

企業は約束した財又はサービスを顧客に移転することにより履行義務を充足した時に又は充足するにつれて、収益を認識する。資産が移転するのは、顧客が当該資産に対する支配を獲得した時又は獲得するにつれてである。なお、収益認識会計基準において、顧客との契約の対象となる財又はサービスについて「資産」と記載することもある(基準35)。

契約における取引開始日に、識別された履行義務のそれぞれが、一定の期間にわたり充足されるものか又は一時点で充足されるものかを判定する(基準36)。

【図表:ステップの見取図】

ステップ2は、契約中に財又はサービスの移転に係る約束が2つ以上含まれている場合に、これを履行義務として、区別して、識別するものである。基本的に、契約中に1つの約束しかない場合には行う必要がない(ステップ4も同様)。もっとも、ステップ5において、履行義務を充足した時に又は充足するにつれて、収益を認識することになるから、いずれにしても契約を履行義務として捉えておく必要がある。

かように、収益認識会計基準は、契約単位ではなく履行義務単位で収益を認識するのである。

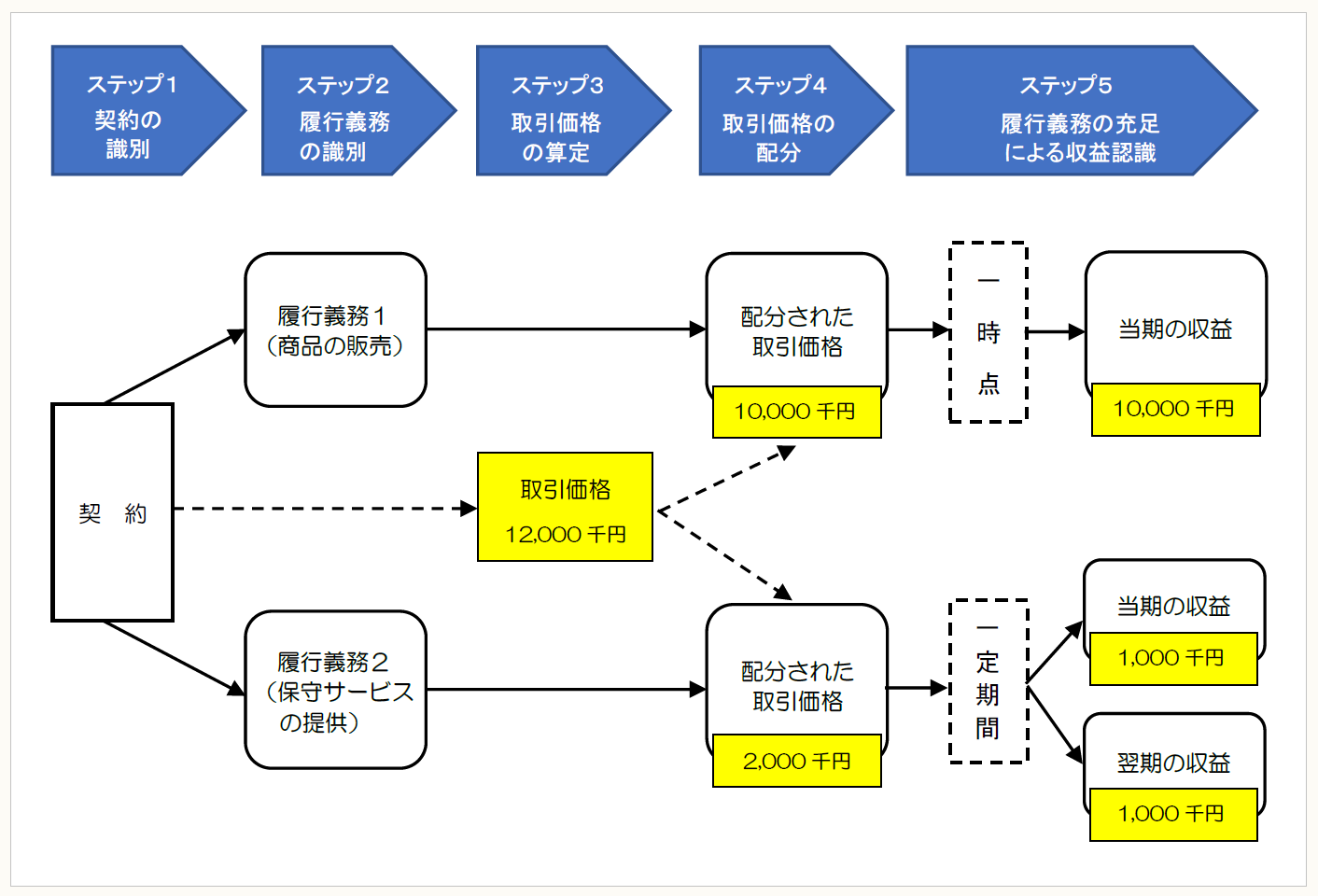

指針設例1を参考に、各ステップのフローを説明すると、次のようになる。

《前提条件》

・標準的な商品の販売と2年間の保守サービスを提供する契約を締結

・当期首に商品を顧客に引き渡し、当期首から翌期末まで保守サービスを提供

・契約書上の対価の額は12,000 千円

※画像をクリックすると、別ページで拡大表示されます。

《各ステップにおける作業》

ステップ1:顧客との契約を識別する。

ステップ2:商品の販売と保守サービスの提供を履行義務として識別し、それぞれを収益認識の単位とする。

ステップ3:商品の販売及び保守サービスの提供に対する取引価格を12,000 千円と算定する。

ステップ4:商品及び保守サービスの独立販売価格に基づき、取引価格12,000 千円を各履行義務に配分する。商品の取引価格は10,000千円、保守サービスの取引価格は2,000千円とする。

ステップ5:履行義務の性質に基づき、商品の販売は一時点で履行義務を充足すると判断し、商品の引渡時に収益を認識する。また、保守サービスの提供は一定の期間にわたり履行義務を充足すると判断し、当期及び翌期の2年間にわたり収益を認識する。

参考:消費税等の取扱い(税込経理と税抜経理)

取引価格とは、財又はサービスの顧客への移転と交換に企業が権利を得ると見込む対価の額であるが、「第三者のために回収する額」を除くものとされている(基準8、47)。消費税等や酒税などがこの「第三者のために回収する額」に該当すると解されている。

非課税取引が主要な部分を占め、消費税等の負担者と認められるなどの理由により、消費税等の税込方式を採用する企業から、税込方式を容認すべきであるとの意見もあった。しかしながら、税込方式を認める場合、収益認識会計基準における取引価格の定義に対する例外を設けることになり、また非課税取引が主要な部分を占める企業における売上に係る消費税等の額は重要性に乏しいなどの理由により、代替的な取扱いを定めないこととされた(基準89、161)。

もっとも、かような説明や理解に対しては、法的な観点からすると違和感がある。

消費税法の根本的な仕組みや租税法律主義の見地からすれば、事業者が消費税を取引価格に転嫁することを「第三者のために回収する」と認識することの当否については議論の余地がある。消費税の転嫁自体は事業者等の自己のためではあっても、「第三者のために回収する」ものではないため、消費税の税込方式がこれに該当するとの見解には疑問が提起されている(酒井克彦「『収益認識に関する会計基準』と法人税法(10)」税務事例50巻11号117頁以下)。

なお、国税庁は「引き続き、法人の選択により税抜方式と税込方式のいずれも適用可能とする」と説明している(国税庁「『収益認識に関する会計基準』への対応について~法人税関係~」36頁)。つまり、法人税関係個別通達「消費税法等の施行に伴う法人税の取扱いについて」(平成元年3月1日直法2-1)の3の取扱いを維持するということである。

3 適用時期

収益認識会計基準は、2021年4月1日以後開始する連結会計年度及び事業年度の期首から適用される(基準81)。

次のとおり、早期適用も可能である。

◆2018年4月1日以後開始する連結会計年度及び事業年度の期首(基準82)

◆2018年12月31日から2019年3月30日までに終了する連結会計年度及び事業年度までにおける年度末に係る連結財務諸表及び個別財務諸表(基準83)

4 適用対象企業

収益認識会計基準が適用されるのは、上場会社など金融商品取引法の規制の適用対象会社及び大会社など会社法上の会計監査人を設置している会社である。

中小企業においては、企業会計原則、中小企業の会計に関する指針又は中小企業の会計に関する基本要領等が適用される。中小企業に収益認識会計基準が強制適用されるわけではない。もっとも、中小企業が企業会計基準を適用することは妨げられないため、収益認識会計基準を適用することも可能である。

また、連結財務諸表の連結範囲に含まれる子会社である中小企業について、「同一環境下で行われた同一の性質の取引等について、親会社及び子会社が採用する会計方針は、原則として統一する」とされていることに注意が必要である(企業会計基準第22 号「連結財務諸表に関する会計基準」17)。なお、収益認識会計基準は、基本的には、連結財務諸表と個別財務諸表において同一の会計処理を定めることとしている(基準99)。

5 第Ⅰ部のまとめ

第Ⅰ部では、次回以降における考察に差し当たり必要な範囲で収益認識会計基準の概要を確認した。同基準の内容について、現段階で理解しておきたいことを要約すると、次のとおりとなる。

収益認識会計基準によれば、次の①~③により、収益を認識することになる。

① 収益を認識する単位 ⇒ 履行義務ごと

② 収益を認識する時期 ⇒ 履行義務充足時に又は充足するにつれて

③ 収益を認識する額 ⇒ 取引価格(独立販売価格に基づく履行義務への配分価格であり、契約上の対価の額と一致しない場合もある。)

(了)

この連載の公開日程は、下記の連載目次をご覧ください。