平成29年3月期決算における会計処理の留意事項

【第1回】

仰星監査法人

公認会計士 西田 友洋

◆ ◆ ◆ はじめに ◆ ◆ ◆

3月決算が近づいてきた。今回の決算においても新たに検討しなければいけない会計処理の論点がある。そこで本連載では平成29年3月期決算における会計処理の留意事項を解説する。

なお、以下では、3月31日を決算日とする会社を前提に解説している。

- 【第1回】 本稿

Ⅰ 税制改正

- 【第2回】 2/23公開

Ⅱ 税効果会計の改正

Ⅲ 減価償却方法の改正

Ⅳ 法人税等に関する会計基準の改正

- 【第3回】 3/2公開

Ⅴ マイナス金利

Ⅵ 在外子会社等の会計処理の改正

Ⅶ リスク分担型企業年金

- 【第4回】 3/9公開

Ⅷ 公共施設等運営事業における運営権者の会計処理

Ⅸ 短信及び有価証券報告書の改正

Ⅹ 金融庁の平成27年度有価証券報告書レビューの審査結果

Ⅰ 税制改正

消費税増税の延期、平成28年度税制改正、平成29年度税制改正大綱のうち、会計処理等において留意すべきと考えられる改正点としては、以下が挙げられる。

【主要な改正点】

1 税率の変更

2 繰越欠損金の控除限度額の段階的引き下げ及び繰越期間の延長

3 組織再編税制

4 確定申告書の提出期限の延長

(注) 本解説では、消費税増税の延期、平成28年度税制改正、平成29年度税制改正大綱のうち、会計処理等において留意すべきと考えられる改正点のみを解説しているため、全てを解説しているわけではない。

1 税率の変更

平成28年度税制改正において、法人税、地方法人税及び地方税の税率の変更が行われた。また、消費税増税の延期に伴い、地方法人税及び地方税の税率の変更時期が延期されている。

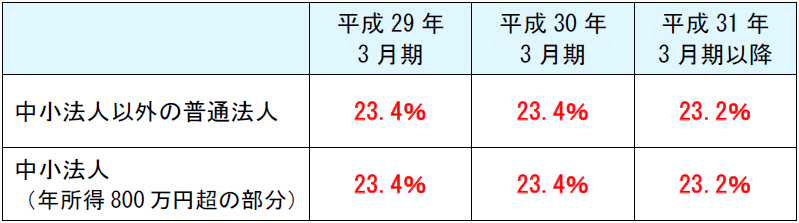

(1) 法人税率の引き下げ

平成28年度税制改正において、法人税率は、平成28年4月1日以後に開始する事業年度から23.9%から23.4%へ、平成30年4月1日以後に開始する事業年度からは23.2%へとさらに引き下げられた。

平成29年3月期以降の法人税率をまとめると以下のとおりとなる(軽減税率は捨象)。

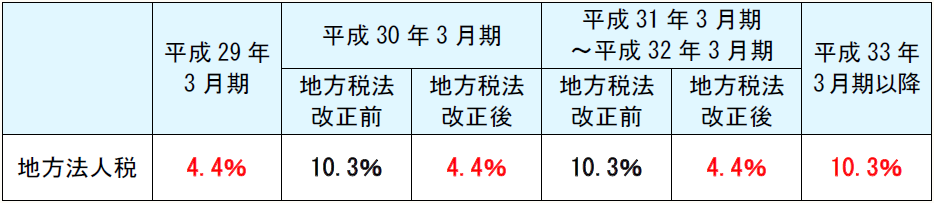

(2) 地方法人税の税率の引き上げ

平成28年度税制改正において、平成29年4月1日以後に開始する事業年度から地方法人税の税率が4.4%から10.3%へ引き上げられた。

平成28年11月28日に「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律」が公布及び施行され、消費税率の10%への引き上げが平成29年4月1日から平成31年10月1日へ2年半延期された。これに伴い、同日「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための地方税法及び地方交付税法の一部を改正する法律等の一部を改正する法律(以下、「地方税法改正」という)」が公布及び施行され、地方法人税の税率の引き上げも2年半延期されている。

そのため、地方法人税の税率の10.3%への引き上げは、平成31年10月1日以後開始する事業年度からとなっている。3月末決算では、平成32年4月1日以後開始する事業年度からとなる。

平成29年3月期以降の地方法人税の税率をまとめると以下のとおりとなる。

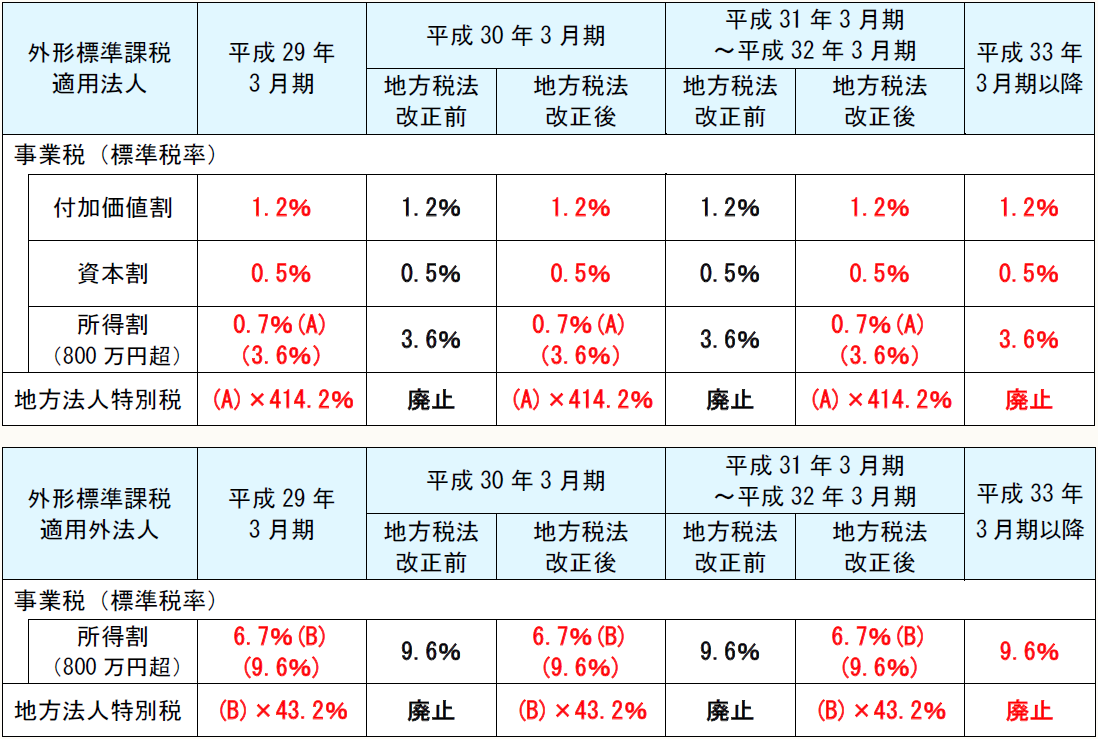

(3) 地方税の税率の変更

平成28年度税制改正により、平成28年4月1日以後に開始する事業年度より資本金1億円超の外形標準課税適用法人の法人事業税の税率のうち、所得割の税率は6.0%から3.6%へ引き下げられ、付加価値割の税率は0.72%から1.2%へ引き上げられた。また、資本割の税率は0.3%から0.5%へ引き上げられた。

また、資本金1億円超の普通法人の地方法人特別税の税率は、平成28年4月1日以後に開始する事業年度より93.5%から414.2%へ引き上げ、平成29年4月1日以後に開始する事業年度より廃止されることとなった。廃止後は、法人事業税の税率がその分、引き上げられる。

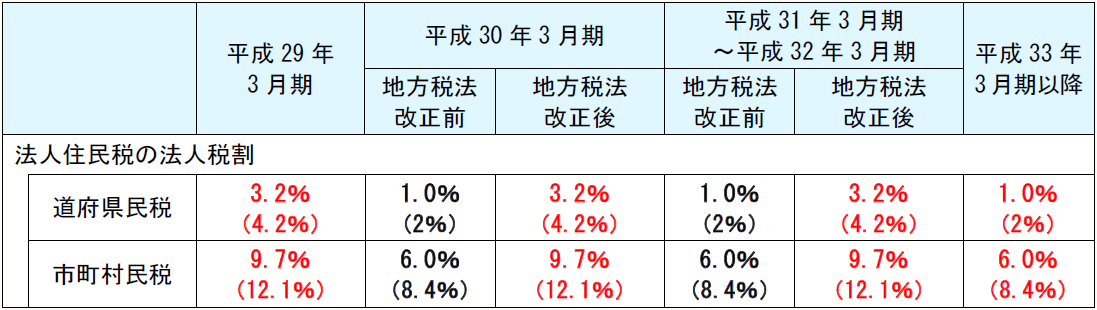

さらに、平成29年4月1日以後に開始する事業年度より法人住民税(道府県民税、市町村民税)の法人税割の税率が都道府県民税で3.2%から1.0%へ、市町村民税は9.7%から6.0%へ引き下げられた。

しかし、上記(2)と同様に、地方税法改正により、地方法人特別税の廃止及び法人住民税の税率の引き下げは、平成31年10月1日以後開始する事業年度からとなっている。3月末決算では、平成32年4月1日以後開始する事業年度からとなる。

平成29年3月期以降の地方税の税率をまとめると以下のとおりとなる。

(注) 事業税の所得割のカッコ内の税率は、地方法人特別税等に関する暫定措置法適用前の税率である。

(注) カッコ内の税率は制限税率である。

◆ ◇ 会計上の論点 ◇ ◆

税率の変更による会計上の論点として、法定実効税率への影響があるが、連結納税を採用している会社と連結納税を採用していない会社で、その影響が異なる。

ここまで解説したとおり、地方税法改正により、全体の税率は変わっていない。地方法人税率、事業税率、地方法人特別税率、法人住民税率の内訳が年度によって変わるだけである。

そのため、連結納税を採用していない会社の場合、平成28年3月期で既に平成28年度税制改正後の税率により法定実効税率を用いて計算しているため、税効果の計算に影響はない。

一方、連結納税を採用している会社の場合、法人税部分、事業税部分、住民税部分の法定実効税率を算定する必要がある。そのため、全体の税率が変わっていなくても、地方法人税率、事業税率、地方法人特別税率、法人住民税率の内訳が変わることにより、法人税部分、事業税部分、住民税部分の法定実効税率が異なる可能性がある。そのため、税効果の計算に影響がある。

具体的には、どのように法定実効税率が異なるかは、下記の【設例①】【設例②】を参照されたい。

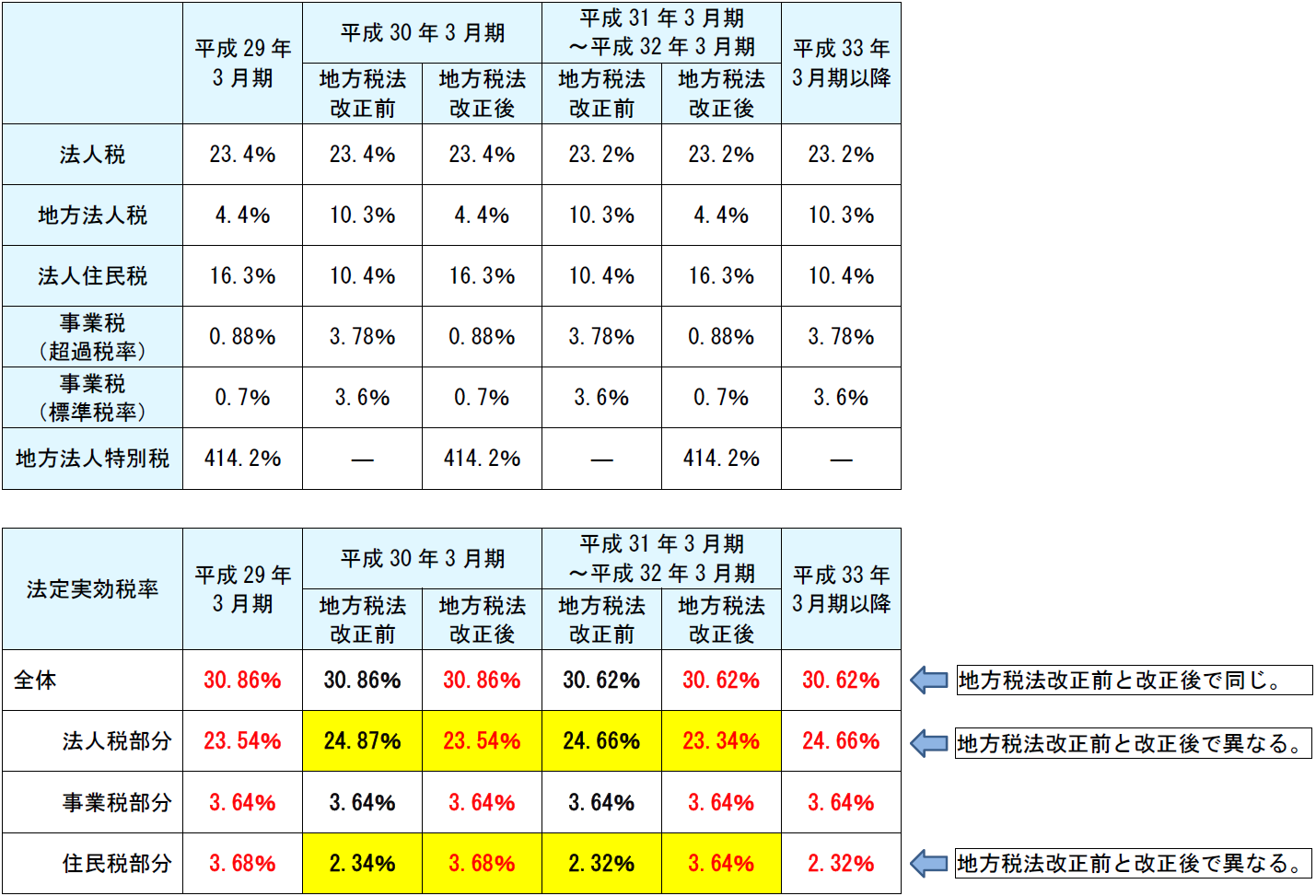

【設例①】

当社は、東京都に本社があり、外形標準課税「適用」法人である。

また、税率は以下のとおりである。

※画像をクリックすると、別ページで拡大表示されます。

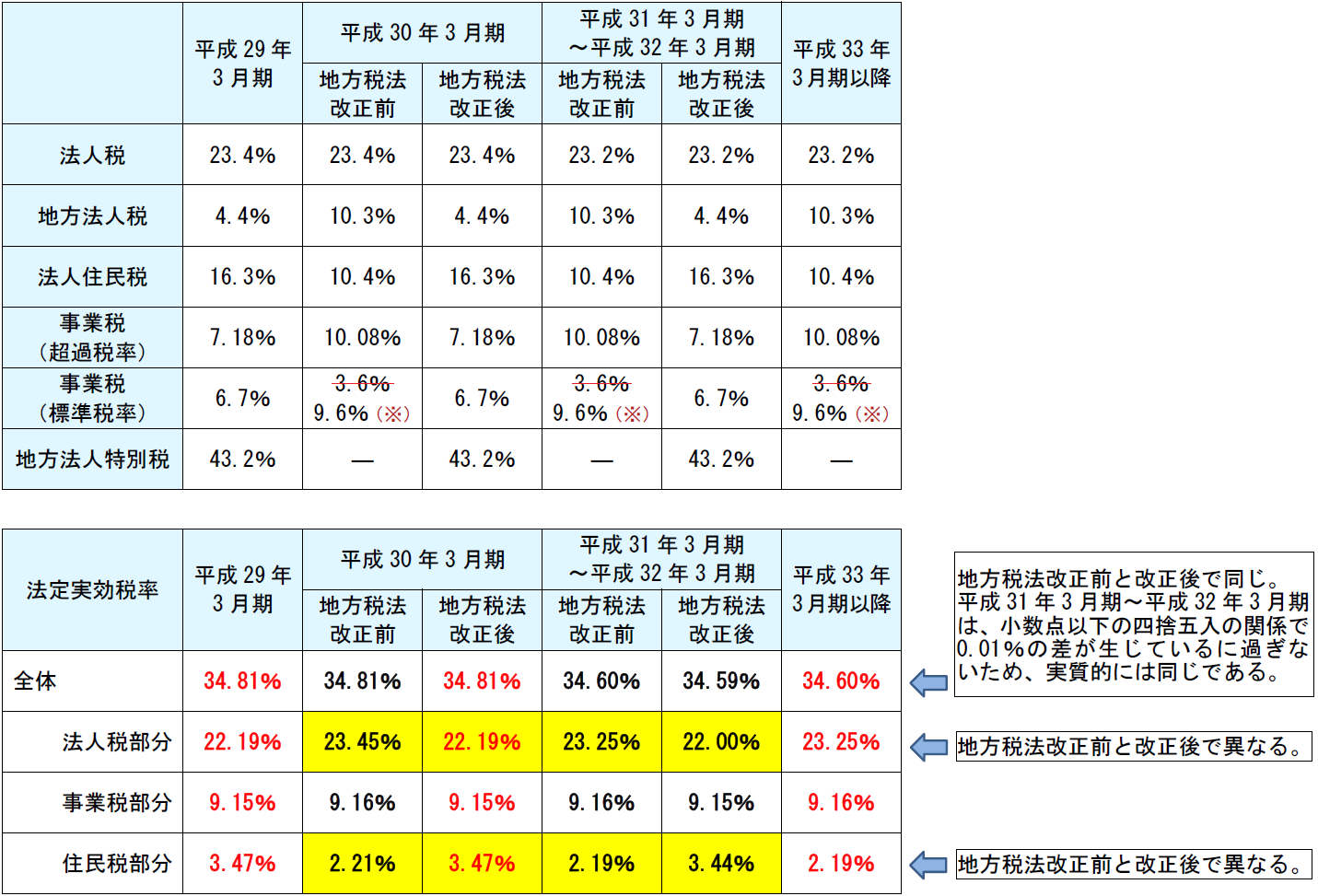

【設例②】

当社は、東京都に本社があり、外形標準課税「適用外」法人である。

また、税率は以下のとおりである。

※画像をクリックすると、別ページで拡大表示されます。

上記(※)において、本稿公開時、「3.6%」としていましたが、正しくは上記の通りです。お詫びの上、訂正させていただきます。

2 繰越欠損金の控除限度額の段階的引き下げ及び繰越期間の延長

平成28年度税制改正において、繰越欠損金の段階的引き下げ及び繰越期間の延長が行われた。

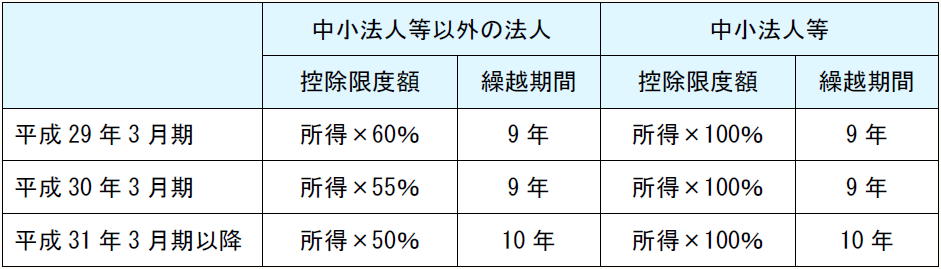

(1) 繰越欠損金の控除限度額の段階的引き下げ

平成28年度税制改正において、中小法人等以外の法人は、平成28年4月1日から開始する事業年度について、繰越欠損金の控除限度額が繰越控除前の所得の金額の65%相当額から60%相当額へ引き下げられた。

また、平成29年4月1日以後に開始する事業年度では、繰越欠損金の控除限度額が繰越控除前の所得の金額の50%相当額から55%相当額へ引き上げられた。

なお、中小法人等については、繰越欠損金の控除限度額は、繰越控除前の所得の金額の100%相当額である。

(注) 中小法人等とは、①普通法人(投資法人、特定目的会社及び受託法人を除く)のうち、資本金の額若しくは出資金の額が1億円以下であるもの(100%子法人等は除く)又は資本若しくは出資を有しないもの、②公益法人等、③協同組合等、④人格のない社団等をいう。

100%子法人等とは、①資本金の額若しくは出資金の額が5億円以上の法人又は相互会社等(以下、これらを併せて「大法人」という)による完全支配関係(一の者が法人の発行済株式等の全部を直接又は間接に保有する関係)がある普通法人、②完全支配関係がある複数の大法人に発行済株式等の全部を保有されている普通法人をいう。

(2) 繰越欠損金の繰越期間の延長

平成28年度税制改正において、平成30年4月1日以後に開始する事業年度において生じた欠損金額については、繰越期間が9年から10年に延長された。

当該改正は、中小法人等以外の法人及び中小法人ともに同様に適用される。

以上の内容をまとめると以下のとおりとなる。

◆ ◇ 会計上の論点 ◇ ◆

当該改正については、既に前年度の税効果の計算において考慮していると考えられるため、当年度において特段の影響はないと考えられる。

3 組織再編税制

平成29年度税制改正大綱において、組織再編税制の改正が予定されている。ここでは、以下の点について解説する。

(1) スピンオフ税制の導入

(2) 適格要件の見直し

(3) 非適格株式交換等に係る完全子法人等の有する資産や連結納税の開始・加入の資産の時価評価の見直し

(4) 営業権、資産調整勘定及び負債調整勘定の償却方法の変更

(1) スピンオフ税制の導入

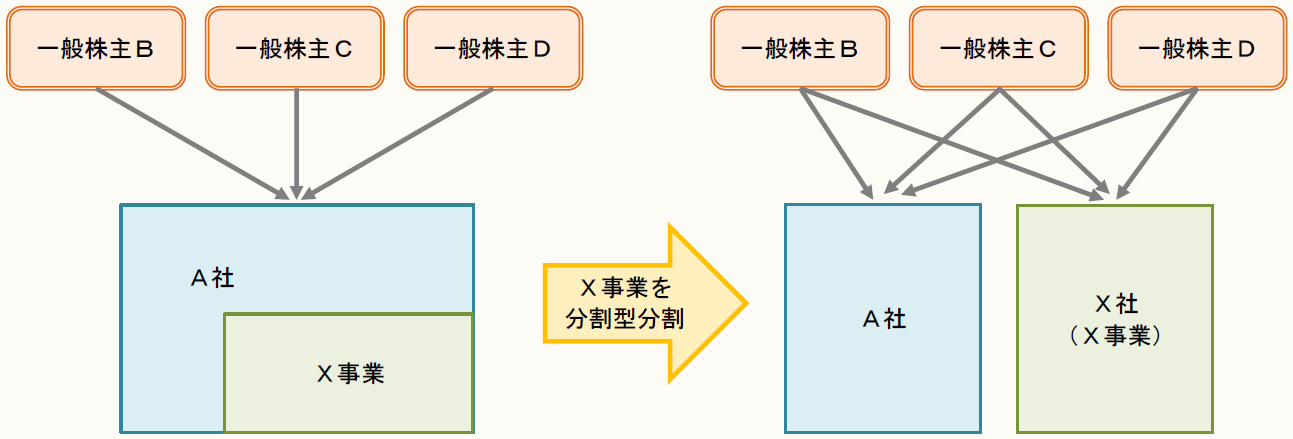

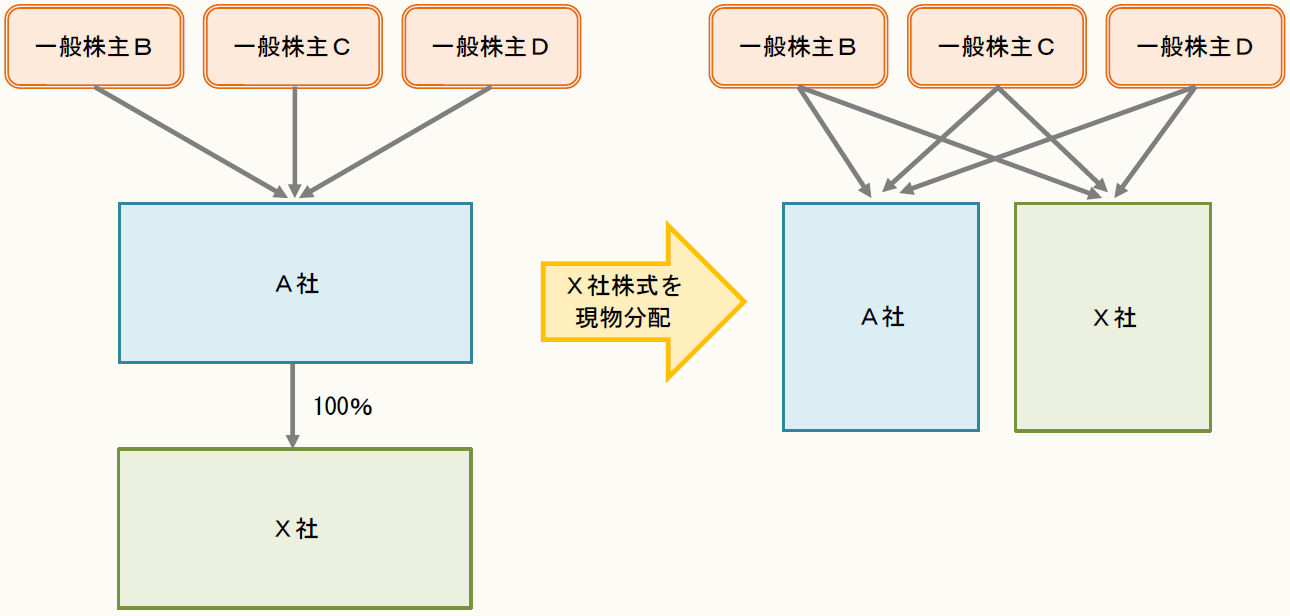

現行では、50%超の支配株主がいない会社が分割型分割(※1)で事業を新会社に分割した場合(下記、【図①】参照)には、適格要件のうち事業関連要件を満たさず、非適格会社分割となり、会社分割時に分割法人及び株主において課税が発生していた。

また、完全支配関係のない株主に100%子法人株式を現物分配した場合(下記、【図②】参照)には、非適格現物分配となり、現物分配時に分配法人及び株主において課税が発生していた。

そのため、このような税制がスピンオフ(※2)を行いにくくし、企業の選択と集中を阻害する可能性があった。

(※1) 分割型分割とは、会社分割で承継会社が、承継する事業の対価として株式を、会社分割を行う会社の株主に割り当てるものをいう。

(※2) スピンオフとは、例えば、会社の1つの事業部門を会社から切り離し、1つの会社として独立させることをいう。

【図①】

【図②】

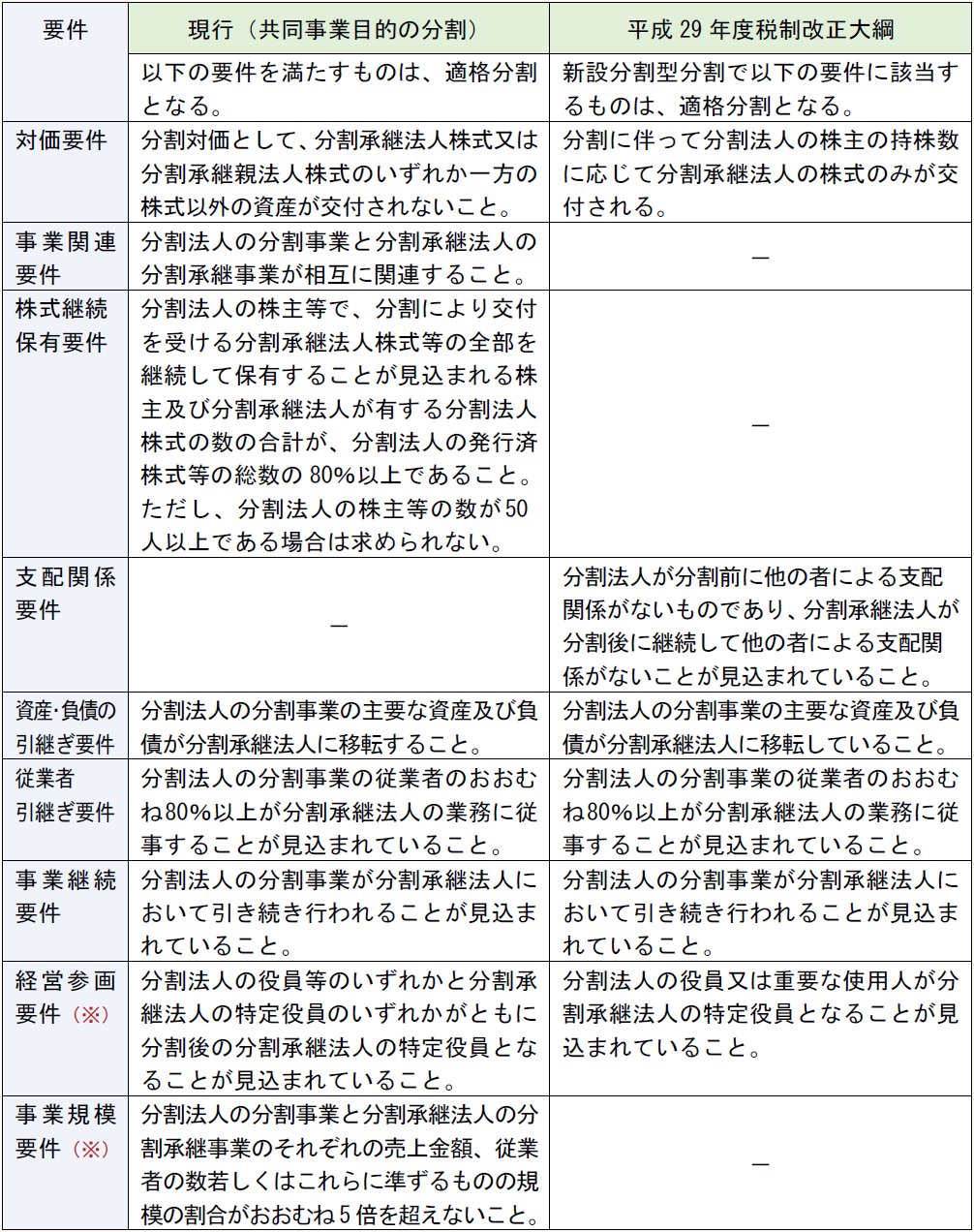

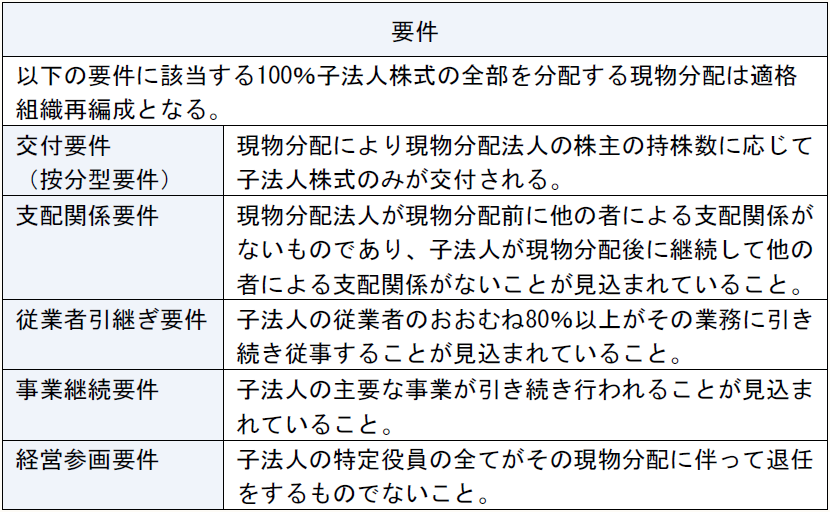

そのため、平成29年度税制改正大綱では、①金銭等の交付がない新設分割型分割や②100%子法人株式の全部を分配する現物分配で、以下の要件を満たす場合は、適格分割や適格現物分配に該当することが予定されている。適格要件を満たすことで、課税を繰り延べることができる。

なお、平成29年度税制改正大綱において適用開始時期は、明記されていない。

① 金銭等の交付がない新設分割型分割

(※) 経営参画要件と事業規模要件はいずれか一方を満たせばよい。

② 100%子法人株式の全部を分配する現物分配

◆ ◇ 会計上の論点 ◇ ◆

当該改正により、適格会社分割及び適格現物分配の範囲が広がる。そのため、適格か非適格かにより一時差異の金額が変わる可能性があるため、税効果に影響する可能性がある。

(2) 適格要件の見直し

平成29年度税制改正大綱で、以下の組織再編において適格要件の見直しが行われている。

① 適格吸収合併、適格株式交換に係る対価要件の見直し

② 企業グループ内の分割型分割に係る適格要件の見直し

③ 共同事業を行うための合併等に係る適格要件の見直し

④ その他の適格要件の見直し

① 適格吸収合併、適格株式交換に係る対価要件の見直し

平成29年度税制改正において、吸収合併及び株式交換(以下、「吸収合併等」という)に係る適格要件のうち「対価に関する要件」について、合併法人又は株式交換完全親法人(以下、「合併法人等」という)が被合併法人又は株式交換完全子法人(以下、「被合併法人等」という)の発行済株式の3分の2以上を保有している場合のその他の株主に対して交付する対価を除外して判定することが予定されている。

この改正は、平成29年10月1日以後に行われる組織再編成について適用される。

《対価要件》

【現行】

株式以外の資産が交付されないこと。

ただし、以下の金銭等は、対価の金銭等には含まれない。

- 被合併法人等の株主に剰余金の配当として交付される金銭等

- 合併等反対株主の買取請求に応じて交付される金銭等

- 合併等に伴い端株が生じた株主に交付される金銭等

【平成29年後税制改正大綱】

株式以外の資産が交付されないこと。

ただし、以下の金銭等は、対価の金銭等には含まれない。

- 被合併法人等の株主に剰余金の配当として交付される金銭等

- 合併等反対株主の買取請求に応じて交付される金銭等

- 合併等に伴い端株が生じた株主に交付される金銭等

- 合併法人等が被合併法人等の発行済株式の3分の2以上を保有している場合のその他の株主に対して交付する金銭等

これにより、少数株主をスクイーズアウト(※)するために、当該少数株主に対価として株式以外の財産を交付した場合でも、税制適格の要件に影響しないことになる。

(※) スクイーズアウトとは、会社の株主を大株主のみにするために、少数株主を排除すること。

② 企業グループ内の分割型分割に係る適格要件の見直し

企業グループ内の分割型分割(例えば、100%子会社間(兄弟会社間)での分割型分割)における適格要件のうち関係継続要件として、現行では、親法人(支配法人)と分割法人及び分割承継法人との間の関係が継続することが見込まれていることが必要である。

平成29年度税制改正大綱では、親法人(支配法人)と分割承継法人との間の関係のみが継続することが見込まれている必要がある。これにより、親法人(支配法人)と分割法人間の関係の継続性は関係なくなることが予定されている。

なお、平成29年度税制改正大綱では、支配「法人」と記載されているため、支配株主が個人の場合には、従前どおり分割法人と分割承継法人の両方との支配関係が必要であると考えられる。

この改正は、平成29年10月1日以後に行われる組織再編成について適用される。

《関係継続要件》

【現行】

親法人(支配法人)と分割法人及び分割承継法人との間の関係が継続することが見込まれる。

【平成29年後税制改正大綱】

親法人(支配法人)と分割承継法人との間の関係が継続することが見込まれる。

③ 共同事業を行うための合併等に係る適格要件の見直し

共同事業を行うための合併、分割型分割、株式交換及び株式移転(以下、「合併等」という)に係る適格要件のうち株式継続保有要件として、現行では、株主数50人未満の場合に限り、交付を受けた合併法人等の株式の全部を継続して保有することが見込まれている株主の有する被合併法人等の株式の数が発行済株式の80%以上であることが必要である。

平成29年度税制改正大綱では、被合併法人等の発行済株式50%超を保有する企業グループ内の株主がその交付を受けた合併法人等の株式の全部を継続して保有することが見込まれている場合が予定されている。

この改正は、平成29年10月1日以後に行われる組織再編成について適用される。

《株式継続保有要件》

【現行】

株主数50人未満の場合に限り、交付を受けた合併法人等の株式の全部を継続して保有することが見込まれている株主の有する被合併法人等の株式の数が発行済株式の80%以上である。

【平成29年後税制改正大綱】

被合併法人等の発行済株式の50%超を保有する企業グループ内の株主がその交付を受けた合併法人等の株式の全部を継続して保有することが見込まれる。

④ その他の適格要件の見直し

平成29年度税制改正大綱において、当初の組織再編成の後に他の組織再編成が行われることが見込まれている場合の当初の組織再編成の適格要件について、所要の見直しを行うことが予定されている。

◆ ◇ 会計上の論点 ◇ ◆

当該改正により、適格組織再編の範囲が広がる。そのため、適格か非適格かにより一時差異の金額が変わる可能性があるため、税効果に影響する可能性がある。

(3) 非適格株式交換等に係る完全子法人等の有する資産や連結納税の開始・加入の資産の時価評価の見直し

平成29年度税制改正大綱では、非適格株式交換等に係る完全子法人等の有する資産の時価評価制度及び連結納税の開始又は連結グループへの加入に伴う資産の時価評価制度について、時価評価の対象となる資産から、帳簿価額が1,000万円未満の資産を除外することが予定されている。

当該改正は、平成29年10月1日以後に行われる組織再編成について適用される。

《時価評価対象資産》

- 固定資産(土地等を除く)

- 土地等

- 金銭債権

- 有価証券(売買目的有価証券、償還有価証券を除く)

- 繰延資産

《時価評価対象資産外となる要件》

【現行】

資産の含み損益が以下のいずれか少ない金額に満たない場合

- 資本金等の額の2分の1

- 1,000万円

【平成29年後税制改正大綱】

① 資産の含み損益が以下のいずれか少ない金額に満たない場合

- 資本金等の額の2分の1

- 1,000万円

② 帳簿価額が1,000万円未満の資産の場合

これまで、簿価がゼロであるが、含み益が1,000万円以上ある自己創設のれんについては、実務上、課税負担が重く、組織再編を行う上での弊害となっていた。しかし、平成29年度税制改正大綱により、自己創設のれんは、帳簿価額がゼロであるため、時価評価の対象外となる。

◆ ◇ 会計上の論点 ◇ ◆

当該改正により、一時差異の金額が変わる可能性があるため、税効果に影響する可能性がある。

(4) 営業権、資産調整勘定及び負債調整勘定の償却方法の変更

現行では、営業権、資産調整勘定及び負債調整勘定の償却方法は、事業年度の月数(事業年度の月数が12ヶ月であれば12)で行われている。つまり、月割計算は認められていなかった。

平成29年度税制改正大綱では、営業権、資産調整勘定及び負債調整勘定の償却方法について、月割計算を行うことが予定されている。

《営業権、資産調整勘定、負債調整勘定の償却方法》

【現行】

事業年度の月数

【平成29年後税制改正大綱】

月割償却

なお、改正時期は、平成29年度税制改正大綱に記載されていない。

◆ ◇ 会計上の論点 ◇ ◆

資産調整勘定及び負債調整勘定(以下、「資産調整勘定等」という)を一時差異として認識している場合、資産調整勘定等が月割計算されることにより、一時差異の解消時期が現行と異なる可能性がある。この場合、税効果に影響する。

4 確定申告書の提出期限の延長

平成29年度税制改正大綱において、法人が、以下の(1)及び(2)の場合には、定款等の定めの内容を勘案して4ヶ月を超えない範囲内において税務署長が指定する月数の期間の確定申告書の提出期限の延長を認めることが予定されている。

(1) 会計監査人を置いている場合

(2) 定款等の定めにより各事業年度終了の日の翌日から3ヶ月以内に決算についての定時総会が招集されない常況にあると認められる場合

現行では、3月末決算の法人税の確定申告書の提出期限は、原則「事業年度終了日の翌日から2ヶ月以内」で、延長特例で1ヶ月延長(連結納税の場合は2ヶ月延長)できることから、6月末までに確定申告書を提出していた法人が多いと考えられる。

一方、平成29年税制改正大綱では、原則の提出期限である「事業年度終了日の翌日から2ヶ月以内」を起点に最大4ヶ月延長した9月30日までの延長が認められることになる。なお、同様に法人事業税も最大で9月30日までの延長が認められる。

(※) なお、現行の1ヶ月の延長特例も、存置される予定である。

◆ ◇ 会計上の論点 ◇ ◆

当該改正により、株主総会の開催時期を7月、8月、9月にすることが可能となり、監査時間の確保や株主総会の集中開催の緩和につながる可能性がある。また、基準日から株主総会までは3ヶ月以内にする必要がある(会社法124②、454①)ため、定款で基準日を定めている場合、株主総会の開催時期に合わせて、定款を変更する必要がある。なお、上場会社等の場合、有価証券報告書の提出があるため、当該有価証券報告書の提出も考慮して、株主総会の開催時期を決定することが考えられる。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。