2023年3月期決算における会計処理の留意事項

【第1回】

史彩監査法人 パートナー

公認会計士 西田 友洋

◆ ◆ ◆ はじめに ◆ ◆ ◆

3月の決算の時期が近づいてきました。当期も決算にあたり、確認しなければいけない事項が多くあります。そこで、本連載では4回にわたり2023年3月期決算における会計処理の留意事項を解説します。

なお、本解説では、3月31日を決算日とする会社を前提に解説しています。

-全体構成-

【第1回】(本稿)

Ⅰ 税制改正等

Ⅱ グローバル・ミニマム課税に対応する法人税法の改正に係る税効果会計の適用に関する当面の取扱い(案)

【第2回】 3/16公開

Ⅲ 時価の算定に関する会計基準の適用指針

Ⅳ グループ通算制度を適用する場合の会計処理及び開示に関する取扱い

【第3回】 3/23公開

Ⅴ 会社法施行規則等の改正

Ⅵ 企業内容等の開示に関する内閣府令の改正

【第4回】 3/30公開

Ⅶ 電子記録移転有価証券表示権利等の発行及び保有の会計処理及び開示に関する取扱い

Ⅷ 法人税、住民税及び事業税等に関する会計基準

Ⅸ 金融庁の令和4年度有価証券報告書レビューを踏まえた留意事項

Ⅰ 税制改正等

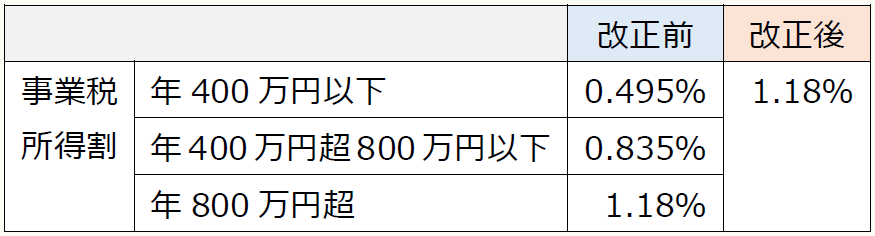

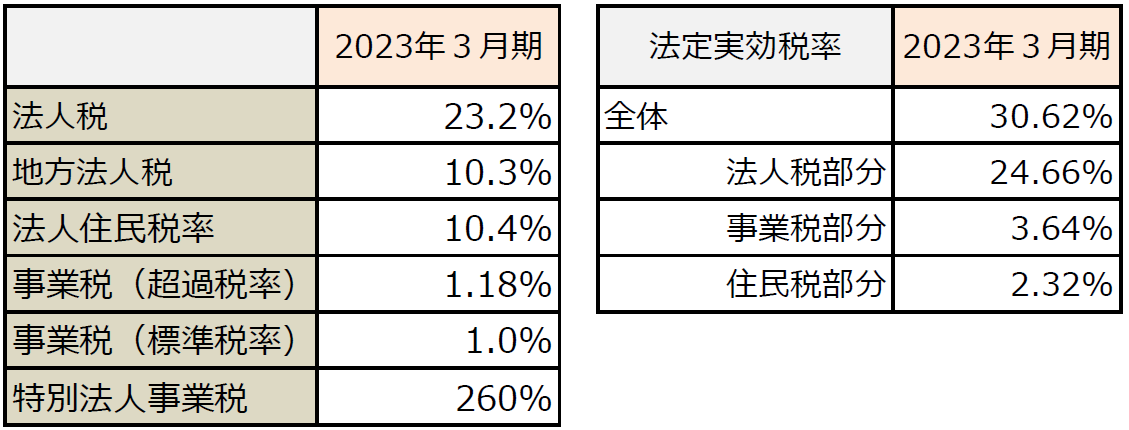

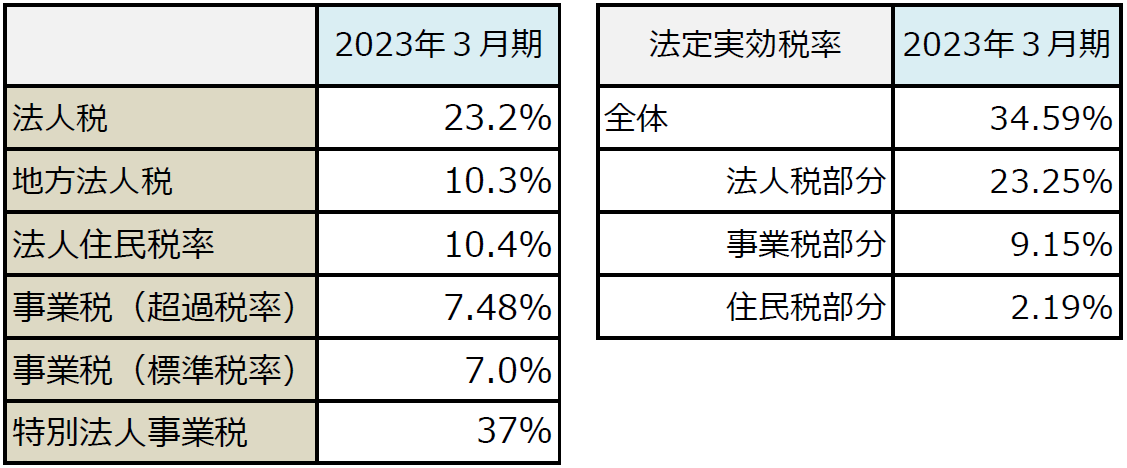

1 2023年3月期における税率

2023年3月期に適用される税率は、基本的に、2022年3月期と変更はない。ただ、令和4年4月1日以後に開始する事業年度から、資本金が1億円を超える普通法人(外形標準課税適用法人)の事業税の所得割について、年800万円以下の所得に係る軽減税率は廃止されている。

【東京都 外形標準課税適用法人】

【設例①】 東京都で外形標準課税適用法人の場合

【設例②】 東京都で外形標準課税「不」適用法人の場合

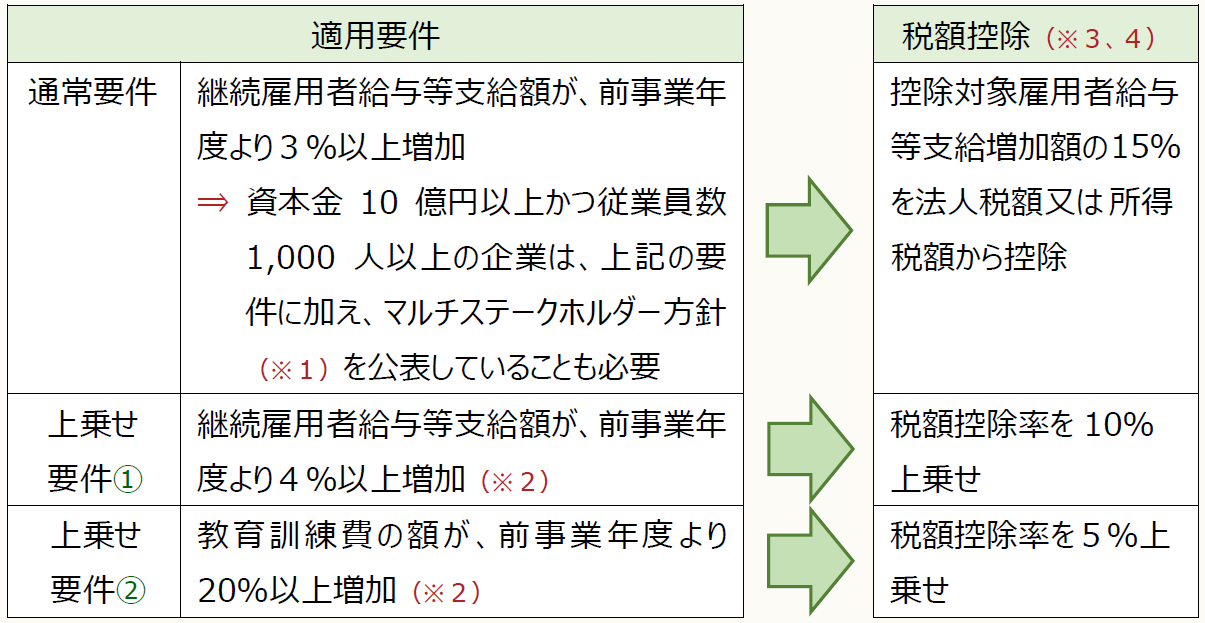

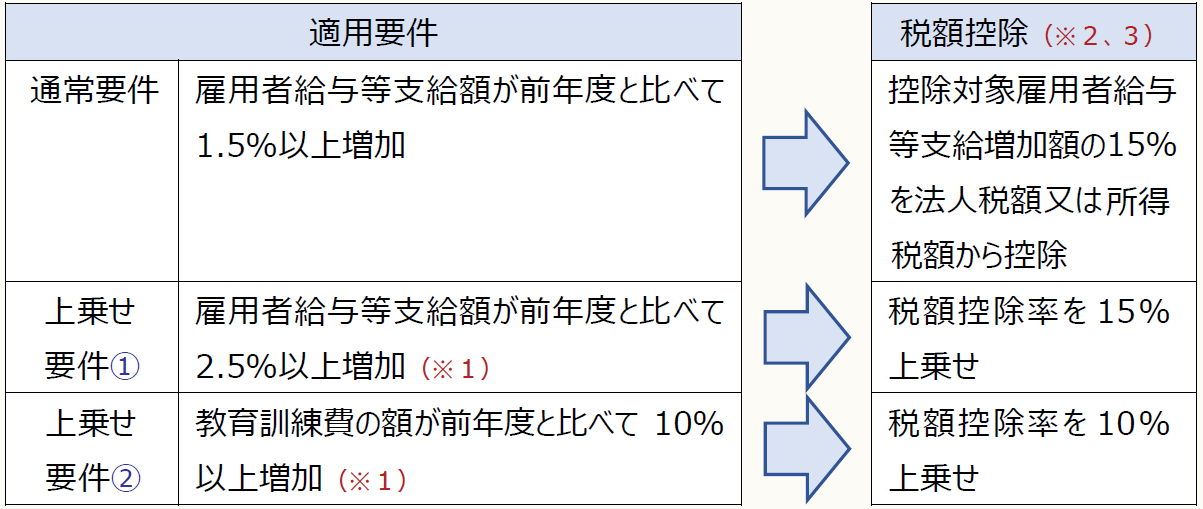

2 賃上げ促進税制

2023年3月期に賃上げを行っている会社については、賃上げ促進税制を適用できるかどうか確認する必要がある。

(1) 大企業向け

- 適用対象:青色申告書を提出する全企業

- 適用期間:令和4年4月1日から令和6年3月31日までの間に開始する各事業年度

(※1) マルチステークホルダー方針とは、「法人が事業を行う上での、従業員や取引先等の様々なステークホルダーとの関係の構築の方針として、賃金引上げ、教育訓練等の実施、取引先との適切な関係の構築、等の方針を記載したもの」をいう。

(※2) 上乗せ要件は、①②のいずれか一方のみの適用、①②の併用、いずれも可能。

(※3) 税額控除率は、通常要件のみの場合15%、上乗せ要件①を適用する場合25%、同②を適用する場合20%、同①②を適用する場合30%となる。

(※4) 税額控除額は法人税額又は所得税額の20%を上限。

(2) 中小企業向け

- 適用対象:青色申告書を提出する中小企業者等

- 適用期間:令和4年4月1日から令和6年3月31日までの間に開始する各事業年度

(※1) 上乗せ要件は、①②のいずれか一方のみの適用、①②の併用、いずれも可能。

(※2) 税額控除率は、通常要件のみの場合15%、上乗せ要件①を適用する場合30%、同②を適用する場合25%、同①②を適用する場合40%となる。

(※3) 税額控除額は法人税額又は所得税額の20%を上限。

3 租税特別措置の適用除外

一定の要件に当てはまる大企業は、以下の租税特別措置(税制)について適用することができない。

➤ 試験研究費の税額控除制度

➤ 地域未来投資促進税制に係る税額控除制度

➤ 5G導入促進税制

➤ DX投資促進税制

➤ カーボンニュートラル投資促進税制

上記の租税特別措置を適用することができない一定の要件とは、以下のとおりである。なお、②について、令和4年度税制改正で要件が厳格化されているため、2023年3月期において、以下の要件に当てはまるかどうかを確認する必要がある。

以下の3つの要件全てに当てはまる場合、上記を適用することができない。

① 当期の所得金額が前期の所得金額を上回ること。

② 継続雇用者給与等支給額が前年度以下であること(なお、「資本金10億円以上、かつ、常時使用する従業員数1,000人以上で、前期が黒字である企業は、「継続雇用者給与等支給額が前期から1%(令和4年度は0.5%)(※)以上増加していないこと」と、要件が厳格化」)。

③ 国内設備投資額が、当期減価償却費の総額の30%以下であること。

(※) 令和4年4月1日から令和5年3月31日までの間に開始する事業年度:0.5%以上

令和5年4月1日から令和6年3月31日までの間に開始する事業年度:1%以上

4 少額の減価償却資産

令和4年度税制改正において、以下の制度から「貸付け(主要な事業として行われるものを除く)」の用に供した資産が除外された。この改正は、令和4年4月1日以後に取得する資産から適用される。

➤ 少額の減価償却資産の取得価額の損金算入(取得価額10万円未満)

➤ 一括償却資産の損金算入(取得価額20万円未満)

➤ 中小企業者等の少額減価償却資産の取得価額の損金算入の特例(取得価額10万円以上30万円未満)

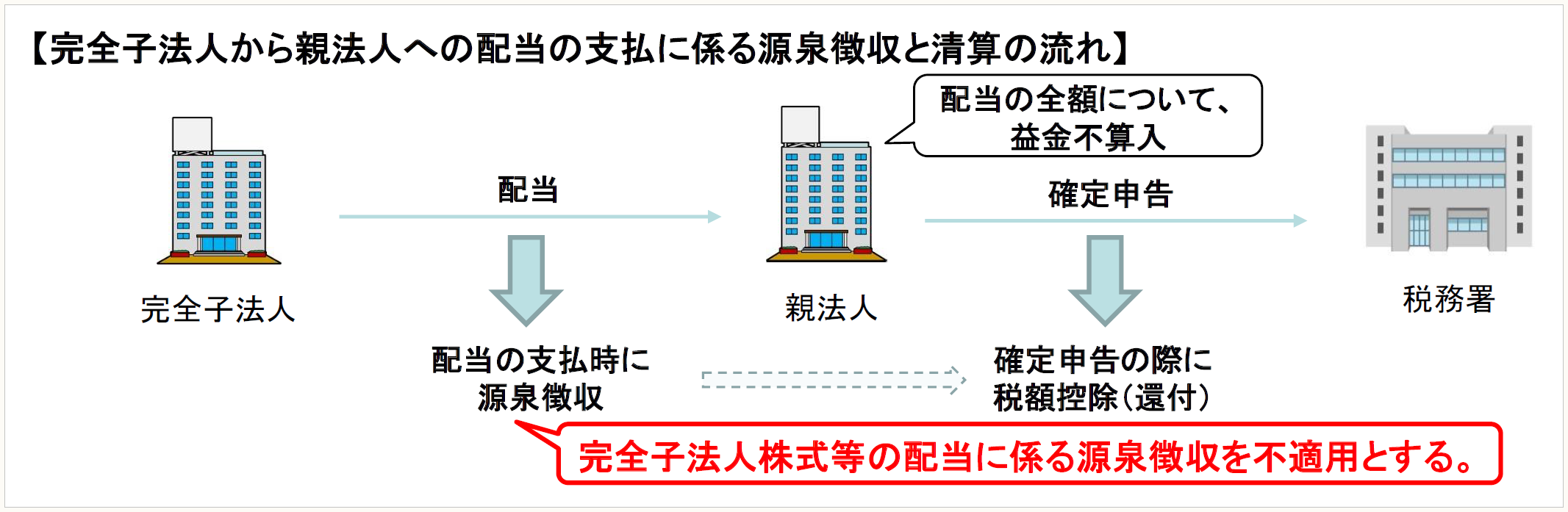

5 完全子法人株式等の配当に係る源泉徴収の見直し

親法人に支払われる完全子法人株式等と関連法人株式等(直接保有)の配当について、現行では、源泉徴収が必要であるが、令和4年度税制改正において、2023年10月1日以後に支払いを受けるべき配当等から、源泉徴収が不要となる改正が行われた。

(出所:金融庁「令和4年度税制改正について-税制改正大綱等における金融庁関係の主要項目-」P.19)

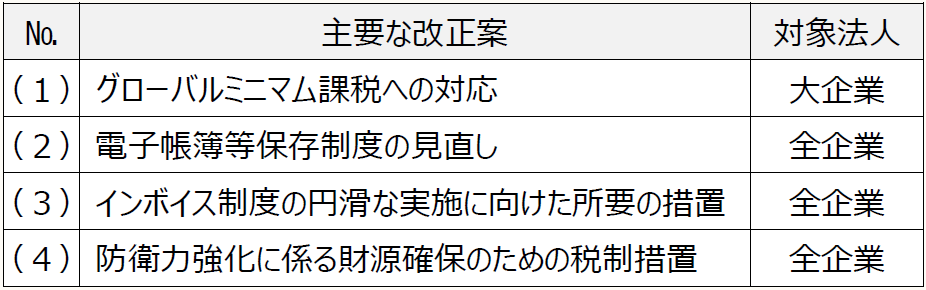

6 令和5年度税制改正大綱

令和5年度税制改正大綱(以下、「税制改正大綱」という)のうち、主要な改正案として、以下が挙げられる。

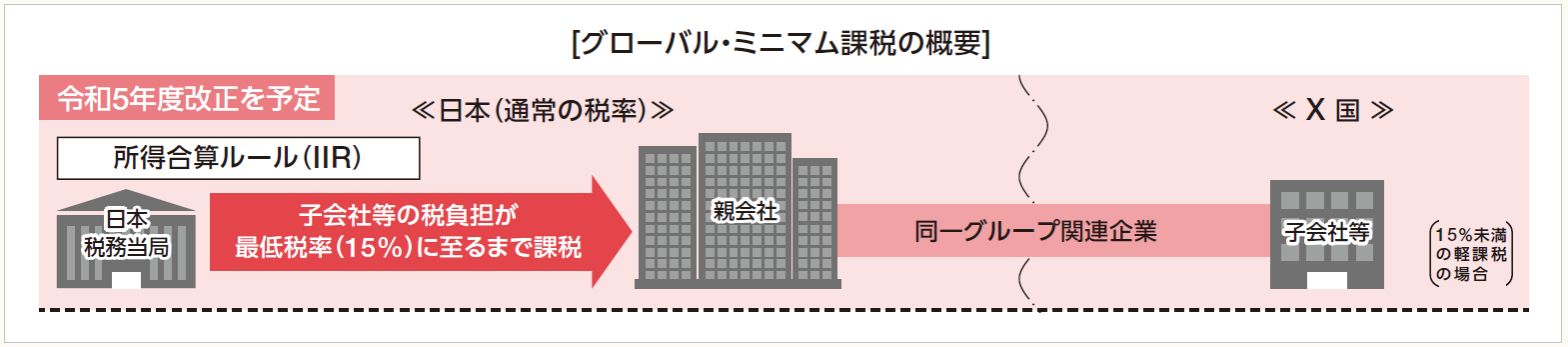

(1) グローバルミニマム課税への対応

グローバルミニマム課税とは、2021年10月にOECD/G20の「BEPS包摂的枠組み」において国際的に合意されたものであり、年間総収入金額が7.5億ユーロ(約1,100億円)以上の多国籍企業を対象に、一定の適用除外を除く所得について各国ごとに最低税率15%以上の課税を確保する仕組みである。この対応のため、以下の改正が予定されている。

(出所:財務省「令和5年度税制改正(案)のポイント(令和5年2月):国際課税」)

① 各対象会計年度の国際最低課税額に対する法人税(国税)(仮称)の創設

〔納税義務者〕

内国法人(公共法人は除く)は、各対象会計年度の国際最低課税額に対する法人税(仮称)を納める義務がある。

〔課税の範囲〕

特定多国籍企業グループ等(※1)に属する内国法人に対して、各対象会計年度の国際最低課税額について、各対象会計年度の国際最低課税額に対する法人税(仮称)を課する。

〔税額の計算〕

各対象会計年度の国際最低課税額に対する法人税(仮称)の額は、各対象会計年度の国際最低課税額(課税標準)に100分の90.7の税率を乗じて計算した金額とする。

〔申告及び納付等〕

➤ 特定多国籍企業グループ等に属する内国法人の各対象会計年度の国際最低課税額に対する法人税(仮称)の申告及び納付は、各対象会計年度終了の日の翌日から1年3ヶ月(一定の場合には、1年6ヶ月)以内に行うものとする。ただし、当該対象会計年度の国際最低課税額(課税標準)がない場合は、当該申告を要しない。

➤ 電子申告の特例等については、各事業年度の所得に対する法人税と同様とし、その他所要の措置を講ずる。

(※1) 「特定多国籍企業グループ等(※2)」とは、企業グループ等(以下に掲げるものをいい、多国籍企業グループ等に該当するものに限る)のうち、各対象会計年度の直前の4対象会計年度のうち2以上の対象会計年度の総収入金額が7億5,000万ユーロ相当額以上であるものをいう。

(イ) 連結財務諸表等に財産及び損益の状況が連結して記載される会社等及び連結の範囲から除外される一定の会社等に係る企業集団のうち、最終親会社(他の会社等の支配持分を直接又は間接に有する会社等(他の会社等がその支配持分を直接又は間接に有しないものに限る)をいう)に係るもの

(ロ) 会社等(上記(イ)に掲げる企業集団に属する会社等を除く)のうち、その会社等の恒久的施設等の所在地国がその会社等の所在地国以外の国又は地域であるもの

(※2) 「多国籍企業グループ等」とは、以下に掲げる企業グループ等をいう。

❶ 上記(※1)(イ)に掲げる企業グループ等に属する会社等の所在地国(その会社等の恒久的施設等がある場合には、その恒久的施設等の所在地国を含む)が2以上ある場合のその企業グループ等その他これに準ずるもの

❷ 上記(※1)(ロ)に掲げる企業グループ等

② 特定基準法人税額に対する地方法人税(国税)(仮称)の創設

〔課税の対象〕

特定多国籍企業グループ等に属する内国法人の各課税対象会計年度の特定基準法人税額には、特定基準法人税額に対する地方法人税(仮称)を課する。

〔税額の計算〕

➤特定基準法人税額に対する地方法人税(仮称)の額は、各課税対象会計年度の特定基準法人税額(課税標準)に907分の93の税率を乗じて計算した金額とする。

➤特定基準法人税額は、各対象会計年度の国際最低課税額に対する法人税(仮称)の額とする。ただし、附帯税の額を除く。

〔申告及び納付等〕

➤特定基準法人税額に対する地方法人税(仮称)の申告及び納付は、各課税対象会計年度終了の日の翌日から1年3ヶ月(一定の場合には、1年6ヶ月)以内に行うものとする。

➤電子申告の特例等については、基準法人税額に対する地方法人税と同様とし、その他所要の措置を講ずる。

③ 適用時期

令和6年4月1日以後に開始する対象会計年度から適用する。

会計処理への影響

法定実効税率の影響については、後述の「Ⅱ グローバル・ミニマム課税に対応する法人税法の改正に係る税効果会計の適用に関する当面の取扱い(案)」を参照されたい。

* * *

(2) 電子帳簿等保存制度の見直し

① システム対応が間に合わなかった事業者

電子取引データの保存要件に従って保存することができない場合の経過措置が廃止され、代わりに猶予措置が整備された。令和6年1月1日より適用される。

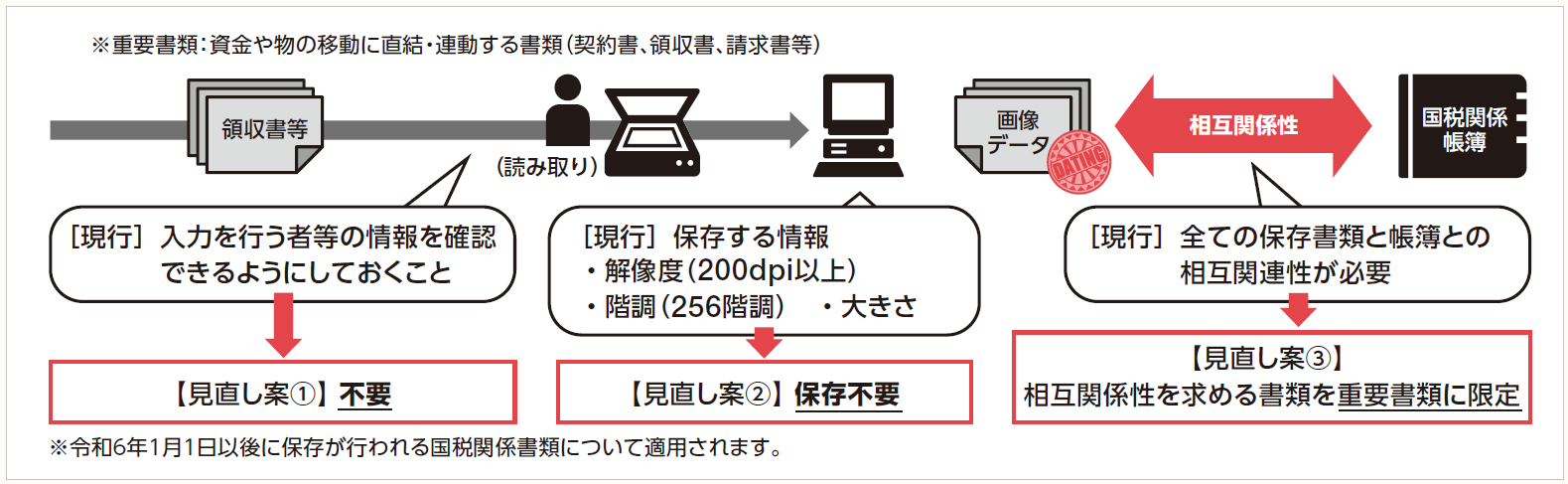

② 国税関係書類に係るスキャナ保存制度の見直し

以下の見直しが行われ、令和6年1月1日以後に保存が行われる国税関係書類について適用される。

① 国税関係書類に係る記録事項の入力者等に関する情報の確認要件を廃止する。

② 国税関係書類をスキャナで読み取った際の解像度、階調及び大きさに関する情報の保存要件を廃止する。

③ 相互関連性要件について、国税関係書類に関連する国税関係帳簿の記録事項との間において、相互にその関連性を確認することができるようにしておくこととされる書類を、契約書・領収書等の重要書類に限定する。

⇒ 一般書類(見積書等)については、相互関連性の確保が不要。

(出所:財務省「令和5年度税制改正(案)のポイント(令和5年2月):納税環境整備」)

(3) インボイス制度の円滑な実施に向けた所要の措置

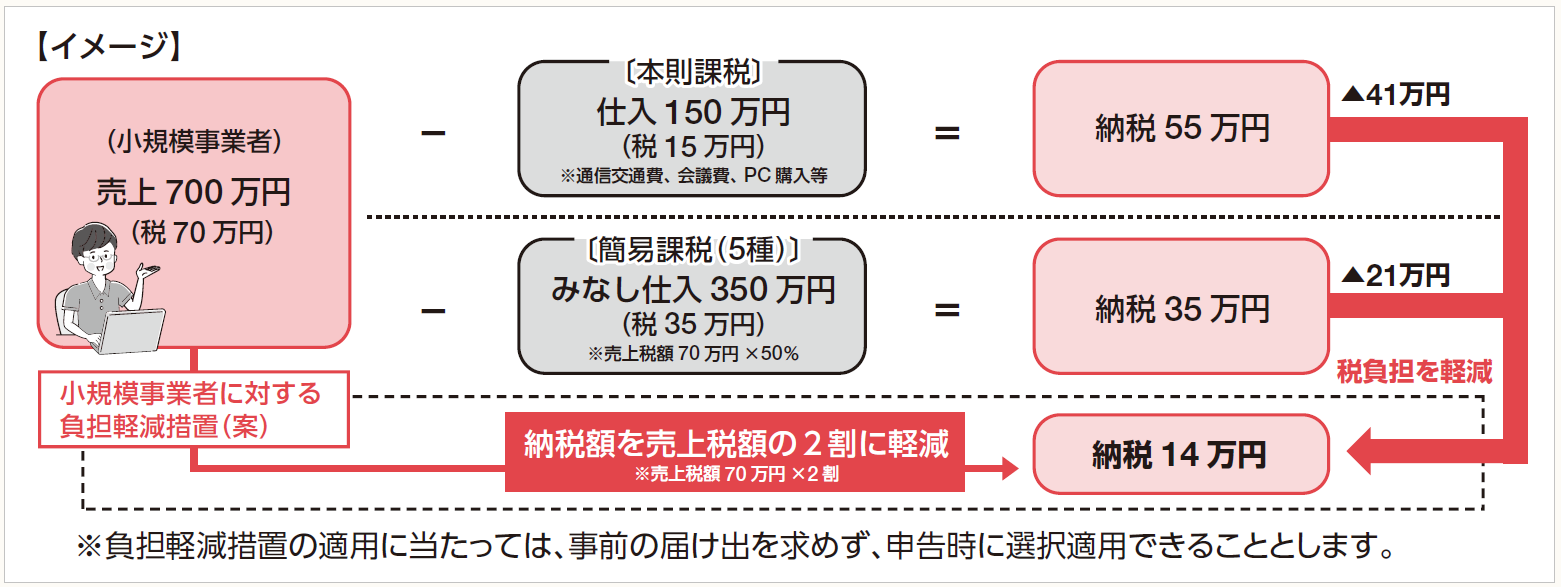

① 適格請求書発行事業者となる小規模事業者の納税額に関する負担軽減措置

適格請求書発行事業者の令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、免税事業者が適格請求書発行事業者となったこと又は課税事業者選択届出書を提出したことにより事業者免税点制度の適用を受けられない場合には、その課税期間における課税標準額に対する消費税額から控除する金額を、当該課税標準額に対する消費税額に80%を乗じた額とし、納付税額を当該課税標準額に対する消費税額の20%(=つまり、消費税の納税額を売上金額の20%)とすることができる。

(出所:財務省「令和5年度税制改正(案)のポイント(令和5年2月):消費課税」)

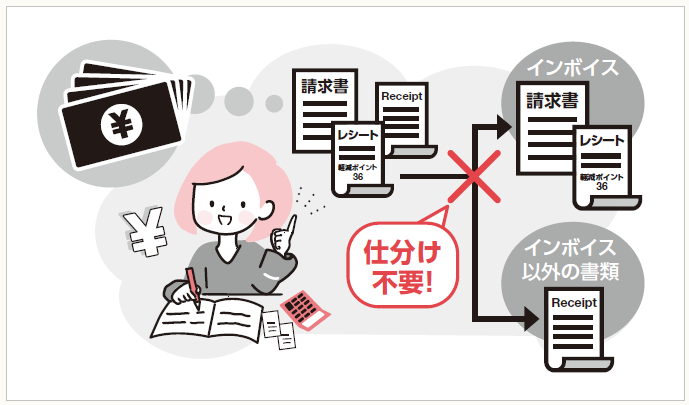

② 中小企業等に対する事務負担の軽減措置

基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000万円以下である事業者は、令和5年10月1日から令和11年9月30日までの間(インボイス制度の施行から6年間)の1万円未満の課税仕入れについて、インボイスの保存がなくても一定の事項が記載された帳簿のみの保存により、仕入税額控除を認める。

(出所:財務省「令和5年度税制改正(案)のポイント(令和5年2月):消費課税」)

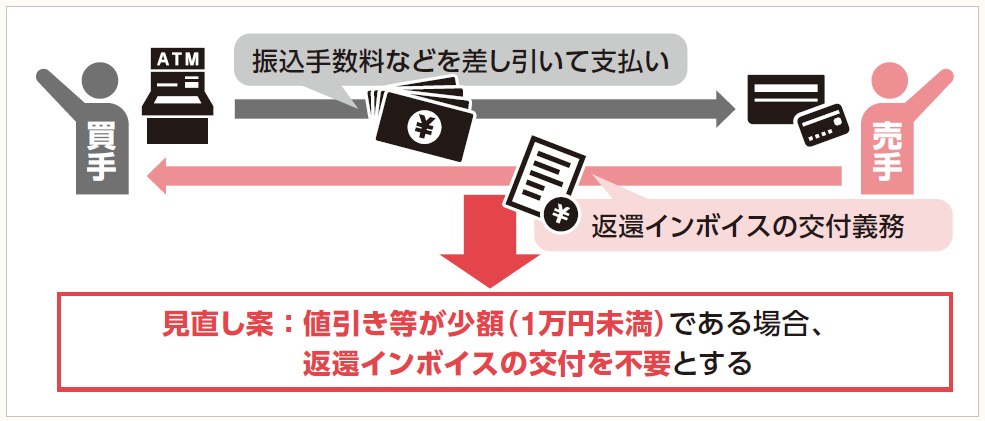

③ 少額な返還インボイスの交付義務の見直し

売上げに係る対価の返還等の金額が1万円未満(少額の値引等)である場合、その適格返還請求書の交付義務を免除する。令和5年10月1日以後の課税資産の譲渡等につき行う売上げに係る対価の返還等について適用する。

(出所:財務省「令和5年度税制改正(案)のポイント(令和5年2月):消費課税」)

④ 適格請求書発行事業者登録制度の見直し

免税事業者が適格請求書発行事業者の登録申請書を提出し、課税期間の初日から登録を受けようとする場合、当該課税期間の初日から起算して15日前の日(現行:当該課税期間の初日の前日から起算して1月前の日)までに登録申請書を提出しなければならない。この場合、当該課税期間の初日後に登録がされたときは、同日に登録を受けたものとみなされる。

また、免税事業者が、適格請求書発行事業者の登録等に関する経過措置の適用により、令和5年10月1日後に適格請求書発行事業者の登録を受けようとする場合、登録申請書に、提出する日から15日を経過する日以後の日を登録希望日として記載する。この場合でも、当該登録希望日後に登録がされたときは、当該登録希望日に登録を受けたものとみなされる。

⑤ 適格請求書発行事業者登録制度の手続の柔軟化

令和5年10月1日から適格請求書発行事業者の登録を受けようとする事業者が、申請期限(※)後に提出する登録申請書の「困難な事情」について、当該記載を求められない。

(※) 令和5年10月1日に登録を受けるためには、原則として令和5年3月31日までに申請しなければならない。

(4) 防衛力強化に係る財源確保のための税制措置

日本の防衛力の抜本的な強化を行うに当たり、歳出・歳入両面から安定的な財源を確保する。税制部分については、令和9年度に向けて複数年かけて段階的に実施し、令和9年度において、1兆円強を確保する。具体的には、法人税、所得税及びたばこ税について、以下の措置を講ずる。当該措置の施行時期は、令和6年以降の適切な時期とされている。

① 法人税

法人税額に対し、税率4~4.5%の新たな付加税を課す。中小法人に配慮する観点から、課税標準となる法人税額から500万円を控除する。

② 所得税

所得税額に対し、当分の間、税率1%の新たな付加税を課す。現下の家計を取り巻く状況に配慮し、復興特別所得税の税率を1%引き下げるとともに、課税期間を延長する。延長期間は、復興事業の着実な実施に影響を与えないよう、復興財源の総額を確実に確保するために必要な長さとする。

③ たばこ税

1本当たり3円相当の引上げを段階的に実施する。

会計処理への影響

当該改正は、2023年3月期末までに行われないため、法定実効税率への影響はない。