Ⅴ 令和7年度税制改正大綱

令和7年度の税制改正大綱のうち、特に重要なものとして以下が挙げられる。なお、防衛特別法人税については、「Ⅲ 法定実効税率」を参照されたい。

改正内容

1 新リース会計基準に関する税制改正

2 グローバル・ミニマム課税

3 外国子会社合算税制の見直し

1 新リース会計基準に関する税制改正

(1) オペレーティング・リース

各事業年度にオペレーティング・リース取引によりその取引の目的となる資産の賃借を行った場合に、その取引に係る契約に基づきその法人が支払う金額があるときは、その金額のうち債務の確定した部分の金額は、その確定した日の属する事業年度に損金算入することとされた。つまり、従来から実質変更はない。

〈適用時期〉

2027年4月1日以後開始する事業年度の期首から適用される。

そのため、会計と税務で差異が生じるため、税務調整が必要であり、かつ、税効果にも影響する。

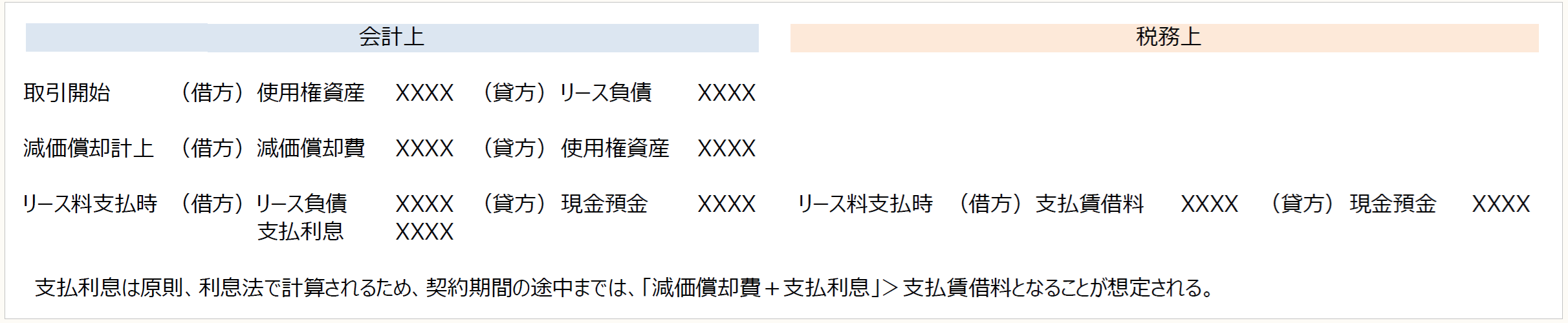

〈オペレーティング・リースの処理〉

※画像をクリックすると、別ページで拡大表示されます。

(2) 所有権移転外ファイナンス・リースの減価償却

2027年4月1日以後に締結された所有権移転外リース取引に係る契約に係るリース資産の減価償却について、リース期間定額法の計算において取得価額に含まれている残価保証額を控除しないこととし、リース期間経過時点に1円(備忘価額)まで償却できる。

改正前

リース資産の取得価額から残価保証額を控除した上で、リース期間定額法で計算

改正後

リース資産の取得価額から残価保証額を控除せずに、リース期間定額法で計算

ただし、2027年3月31日までに締結された所有権移転外リース契約に係るリース資産(その取得価額に残価保証額が含まれているものに限る)については、2025年4月1日以後に開始する事業年度の償却方法につき改正後のリース期間定額法により償却できる。

(3) リース譲渡に係る収益及び費用の帰属事業年度の特例の廃止

リース譲渡に係る収益及び費用の帰属事業年度の特例は、廃止される。改正後は、リース資産の引渡し時に一括で譲渡損益を計上する。

ただし、2025年4月1日前にリース譲渡を行った法人の2027年3月31日以前に開始する事業年度において行ったリース譲渡について、延払基準の方法(同日後に開始する事業年度にあっては、リース譲渡に係る利息相当額のみを同日後に開始する各事業年度の収益の額とする方法に限る)により収益の額及び費用の額を計算することができる。また、2025年4月1日から2027年3月31日までの間に開始する事業年度において延払基準の適用をやめた場合の繰延リース利益額を5年均等で収益計上する(消費税は10年均等で資産の譲渡等の対価の額とする)ことができる。

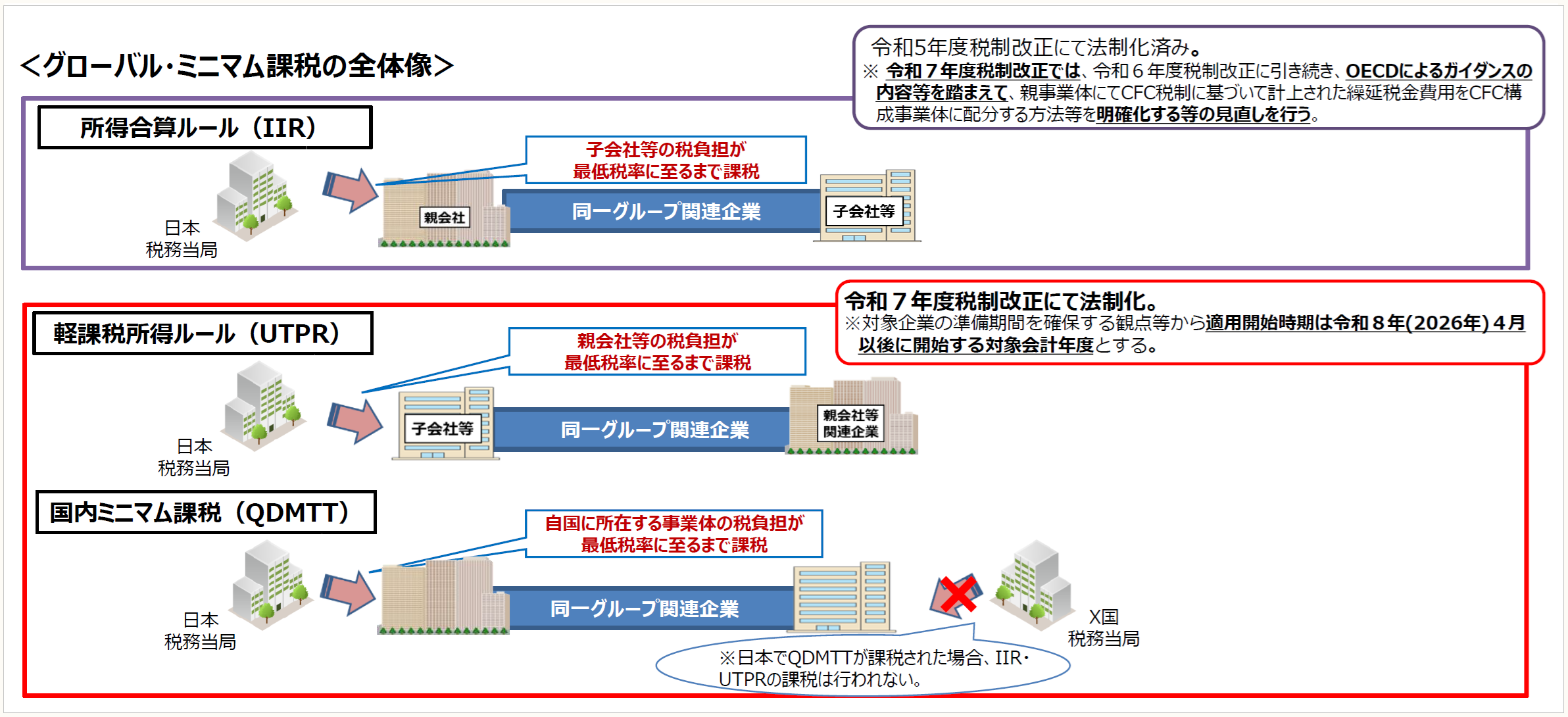

2 グローバル・ミニマム課税

令和5年度税制改正において、以下のIIRは法制化されており、残りのUTPRとQDMTTについて、令和7年度税制改正大綱に記載された。

(出所:経済産業省「令和7年度(2025年度)経済産業関係 税制改正について」P.22)

〈適用時期〉

2026年4月1日以後開始する対象会計年度から適用される。

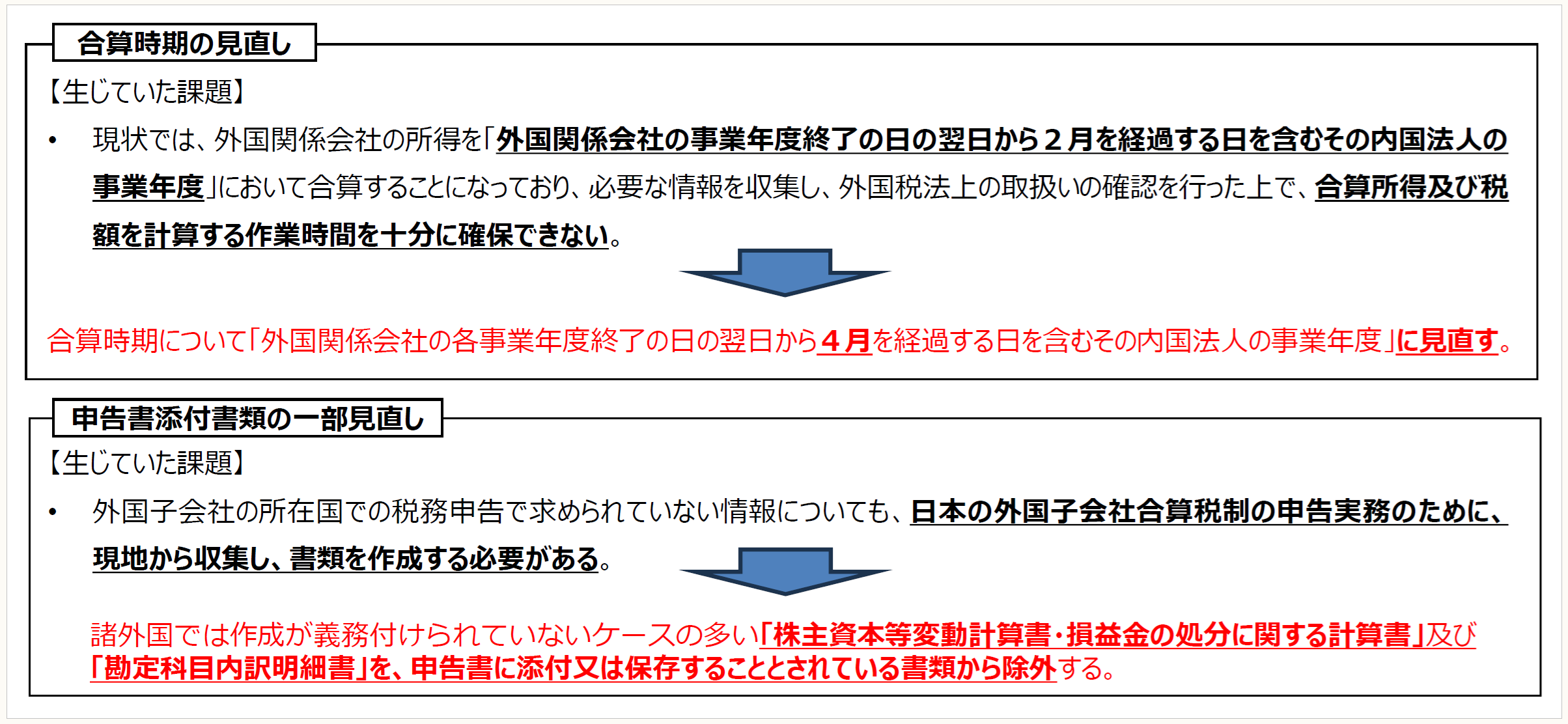

3 外国子会社合算税制の見直し

グローバル・ミニマム課税の更なる法制化により、対象企業への追加的な事務負担が生じること等を踏まえ、合算時期の見直しと申告書添付書類の簡素化が令和7年度税制改正大綱に記載された。

(出所:経済産業省「令和7年度(2025年度)経済産業関係 税制改正について」P.21)

〈適用時期〉

親会社の2025年4月1日以後開始する事業年度から適用される(その外国関係会社の同年2月1日以後に終了する事業年度に係るものに限る)。

〈経過措置〉

親会社の2025年4月1日前に開始した事業年度に係る外国関係会社の課税対象金額等(その外国関係会社の2024年12月1日から2025年1月31日までの間に終了する事業年度に係るものに限る)についても、合算時期を、その外国関係会社の事業年度終了の日の翌日から4ヶ月を経過する日を含むその親会社の2025年4月1日以後に開始する事業年度とすることができる。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。