Ⅷ 2024年年次改善プロジェクトによる企業会計基準等の改正

ASBJでは、原則、年1回、4月1日を基準日として、会計基準等の要変更事項を検出し、基準変更の要否を検討している。今回、2024年4月1日を基準日として、会計基準等の変更が行われ、2025年3月11日に以下の会計基準等の改正が公表された。

- 企業会計基準第25号「包括利益の表示に関する会計基準」(以下、「包括利益基準」という)

- 企業会計基準適用指針第9号「株主資本等変動計算書に関する会計基準の適用指針」(以下、「株主資本適用指針」という)

- 企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」(以下、「法人税等基準」という)

- 企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」(以下、「税効果適用指針」という)

- 実務対応報告第10号「種類株式の貸借対照表価額に関する実務上の取扱い」(以下、「種類株式取扱い」という)

1 包括利益の表示に関する改正

包括利益基準及び株主資本適用指針におけるその他の包括利益の取扱いに関して、連結財務諸表上の取扱いに関する記載に使用されるべき表現となっていなかったため、表現の見直しを図ることを目的として改正が行われた。

(1) 包括利益基準の改正

包括利益基準では、これまでに公表されている会計基準等で使用されている「純資産の部に直接計上」、「直接純資産の部に計上」及び「直接資本の部に計上」という用語について、連結財務諸表上は「その他の包括利益で認識した上で純資産の部のその他の包括利益累計額に計上」と読み替えるための変更を行っている(包括利益基準16、42-3)。

(2) 株主資本適用指針の改正

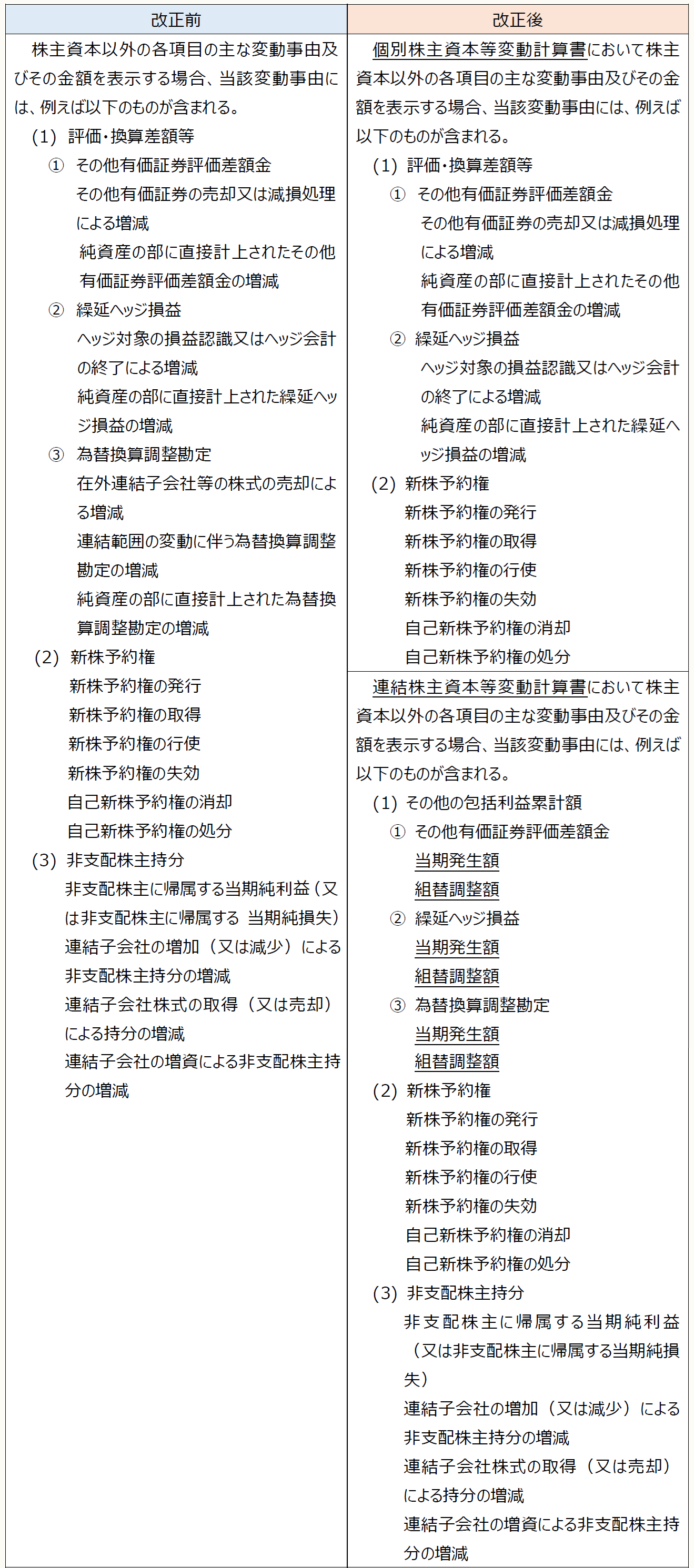

株主資本等変動計算書において、株主資本以外の各項目の当期変動額は純額で表示するが、主な変動事由ごとにその金額を表示することができる(企業会計基準第6号「株主資本等変動計算書に関する会計基準」8)。

ここで、株主資本適用指針では、連結株主資本等変動計算書において、株主資本以外の各項目の当期変動額を主な変動事由ごとに表示する場合の例として示す項目について、「純資産の部に直接計上されたその他有価証券評価差額金の増減」等の用語が使用されていたため、当該用語について見直しを行っている。

また、同様の区分により内訳を示している包括利益基準と用語の統一を図ることで、連結包括利益計算書又は連結損益及び包括利益計算書と連結株主資本等変動計算書の連携が理解しやすくなると考えられるため、「当期発生額」及び「組替調整額」という用語に変更されている(株主資本適用指針11-2、21-2)。

(3) 実務上の影響

上記(1)及び(2)の改正は、用語の修正であり、連結株主資本等変動計算書において、株主資本以外の各項目の当期変動額を主な変動事由ごとに表示していない限り、実務的な影響はないと考えられる。

(4) 適用時期

適用時期は、以下のとおりである(包括利益基準16-6、株主資本適用指針14-4)。

[原則]

2025年4月1日以後最初に開始する連結会計年度の期首から適用する。

[容認]

2025年3月31日以後最初に終了する連結会計年度の年度末に係る連結財務諸表から適用することができる。この場合、2025年3月31日以後最初に終了する連結会計年度に係る中間連結財務諸表及び四半期連結財務諸表については、今回の改正を適用しない。

2 特別法人事業税の取扱いに関する改正

改正前の企業会計基準第27号「法人税、住民税及び事業税等に関する会計基準」では、特別法人事業税の取扱いについては個別の規定はなかった。

そのため、特別法人事業税の取扱いの明確化を図るため法人税等基準が改正され、税効果会計における特別法人事業税の取扱いについても改正を行うため税効果適用指針が改正された。

(1) 法人税等基準の改正

特別法人事業税について、事業税(所得割)と同様の取扱いになることを明確化するための変更を行った(法人税等基準5)。

また、開示について、「法人税、住民税及び事業税」が表示科目の例を示していることがより明確となるように表現の変更を行った(法人税等基準9)。

(2) 税効果適用指針の改正

法定実効税率の算式に特別法人事業税率が含まれることが明確化された(税効果適用指針4、46)。

(3) 実務上の影響

上記(1)及び(2)の改正は、今までの実務に沿った明確化のための改正であるため、多くの会社にとって実務的な影響はないと考えられる。

(4) 適用時期

適用時期は、以下のとおりである(法人税等基準20-4、税効果適用指針65-4)。

[原則]

2025年4月1日以後最初に開始する連結会計年度及び事業年度の期首から適用する。

[容認]

2025年3月31日以後最初に終了する連結会計年度の年度末に係る連結財務諸表及び個別財務諸表から適用することができる。この場合、2025年3月31日以後最初に終了する連結会計年度に係る中間連結(個別)財務諸表及び四半期連結(個別)財務諸表については、今回の改正を適用しない。

3 種類株式の取扱いに関する改正

種類株式取扱いの適用対象となる種類株式に関して、会社法施行に伴い削除された商法の条文を参照したままとなっていたため、会社法を参照する定めに変更された。

(1) 種類株式取扱いの改正

種類株式取扱いの適用対象となる種類株式について、会社法第108条第1項に従い内容の異なる2以上の種類の株式を発行する場合の標準となる株式以外の株式として定義された。

ここで、会社法第108条第1項では、旧商法で認められていなかった種類の株式を発行することが可能とされ、旧商法で認められていた種類の株式についても設計の柔軟化が図られていることから、種類株式取扱いの適用対象は、改正前の種類株式取扱いの開発時において想定されていなかった種類株式にも拡大する。

(2) 実務上の影響

会社法施行後の種類株式について、これまでも種類株式取扱いに沿って会計処理を検討していた場合は、実務的な影響は大きくないケースもあると考えられる。一方、種類株式取扱いに沿って会計処理を検討していなかった場合は、会計処理の再検討を行う必要がある。

(3) 適用時期

適用時期は、以下のとおりである。

[原則]

2025年4月1日以後最初に開始する連結会計年度及び事業年度の期首以後取得する種類株式について適用する。

[容認]

2025年4月1日以後最初に開始する連結会計年度及び事業年度の期首より前に取得した種類株式のうち、2025年4月1日以後最初に開始する連結会計年度及び事業年度の前連結会計年度及び前事業年度の末日において保有する種類株式については、以下のいずれかの方法を選択できる。

① 従前の会計方針を継続する。

② 改正後の種類株式取扱いを2025年3月31日以後最初に終了する連結会計年度及び事業年度の末日から将来にわたって適用する。

③ 改正後の種類株式取扱いを2025年4月1日以後最初に開始する連結会計年度及び事業年度の期首から将来にわたって適用する。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。