Ⅺ 有価証券報告書レビューを踏まえた留意事項

2024年3月29日に金融庁より「令和5年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」が公表された。今回は、有価証券報告書作成にあたって留意すべき事項を解説する。

また、「サステナビリティ開示等の課題対応にあたって参考となる開示例集」も合わせて公表されている。サステナビリティ開示と政策保有株式関連について、自主的な改善のために参考となる事例も公表されているため、参考にされたい。

1 サステナビリティ開示

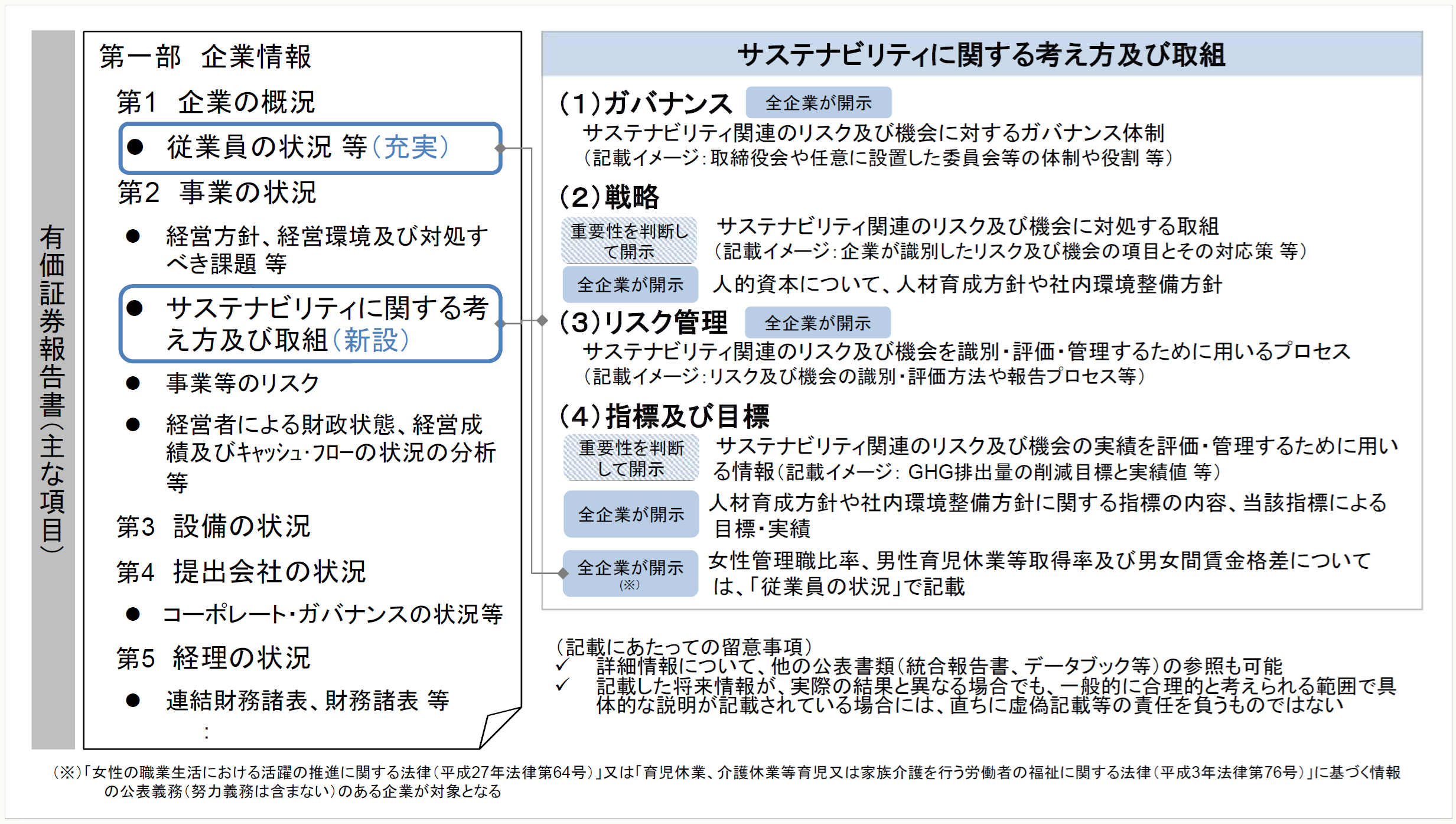

〈有価証券報告書におけるサステナビリティに関する考え方及び取組の記載の全体像〉

(出所:金融庁「令和5年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」P.5)

(1) ガバナンス

〈指摘事項〉

➤ガバナンスには、サステナビリティ関連のリスク及び機会を監視・管理するためのガバナンスの過程、統制及び手続について記載する必要がある。

➤サステナビリティ関連のガバナンスに関する基本的な考え方の記載だけに留まり、サステナビリティ関連のリスク及び機会を監視・管理するためのガバナンスの過程、統制及び手続が記載されていない事例があった。

〈留意事項〉

➤ガバナンスについては、サステナビリティ関連のリスク及び機会を監視・管理するためのガバナンスの過程、統制及び手続の内容について記載する必要がある。

➤例えば、気候変動関連や人的資本関連のリスクや機会が存在している場合には、全般的なガバナンスに加えて、気候変動関連や人的資本関連のリスクや機会を監視・管理するためのガバナンスの過程、統制及び手続も記載することが考えられる。

➤ガバナンスには、執行・監督の両面から記載することが効果的であり、サステナビリティ関連の推進委員会の役割等の記載だけではなく、取締役会等による監督の状況等も記載すると、より有用なものになると考えられる。具体的には、以下のIFRS S1基準「サステナビリティ関連財務情報の開示に関する全般的要求事項(以下、「S1基準」という)」第27項が参考となる。

✓サステナビリティ関連のリスク及び機会に関する責任が、機関等に適用される、付託事項、使命、役割の記述及びその他の関連する方針にどのように反映されているか

✓機関等がサステナビリティ関連のリスク及び機会に対応するために設計された戦略を監督するための適切なスキル等に対する判断

✓機関等へサステナビリティ関連のリスク及び機会に関する情報の共有方法及び頻度

✓機関等が企業の戦略、主要な取引に関する当該企業の意思決定並びに当該企業のリスク管理のプロセス及び関連する方針を監督するにあたり、サステナビリティ関連のリスク及び機会をどのように考慮しているか

✓機関等によるサステナビリティ関連のリスク及び機会に関連する目標の設定を監督方法、それらの目標に向けた進捗のモニタリング方法(関連するパフォーマンス指標が報酬に関する方針に含まれているかどうか等を含む)

➤該当する場合には、取締役会等に関してだけではなく、監査役会等や内部監査部門に関しても併せて記載することが考えられる。

(2) リスク管理

〈指摘事項〉

➤リスク管理には、サステナビリティ関連のリスク及び機会を識別、評価及び管理するための過程について記載する必要がある。

➤リスク管理に関する考え方、リスク及び対策は記載されているが、サステナビリティ関連のリスク及び機会を識別、評価及び管理するための過程については記載されておらず、リスク管理の開示としては適切ではない事例があった。

〈留意事項〉

➤リスク管理では、サステナビリティ関連のリスク及び機会を識別し、評価し、及び管理するための過程について記載する。

➤例えば、気候変動関連や人的資本関連のリスクや機会が存在している場合には、全般的なリスク管理に加えて、気候変動関連や人的資本関連のリスクや機会を識別、評価及び管理するための過程についても記載する。

➤リスク管理の内容を記載するにあたっては、以下のS1基準44項が参考となる。

✓リスクを識別、評価、優先順位付け及びモニタリングするプロセスで用いるインプット(例えば、データ・ソース等)

✓リスクの影響の性質、発生可能性及び規模の評価方法

✓リスクの優先順位付けの方法

✓モニタリング方法等

✓サステナビリティ関連のリスク及び機会を識別、評価、優先順位付け及びモニタリングするためのプロセスの企業の全体的なリスク管理プロセスへの統合方法

(3) 戦略並びに指標及び目標

〈指摘事項〉

➤戦略並びに指標及び目標には、戦略(短期、中期及び長期にわたり連結会社の経営方針・経営戦略等に影響を与える可能性があるサステナビリティ関連のリスク及び機会に対処するための取組)並びに、指標及び目標(サステナビリティ関連のリスク及び機会に関する連結会社の実績を長期的に評価し、管理し、及び監視するために用いられる情報)のうち、重要なものについて記載する必要がある。

➤取組や指標及び目標の内容を記載するだけに留まっていて、対応するサステナビリティ関連のリスク及び機会の内容については記載しておらず、戦略並びに指標及び目標の内容が不明瞭なものとなっており、適切ではない事例があった。

〈留意事項〉

➤戦略並びに指標及び目標について、各企業が重要性を判断した上で記載しないとした場合でも、当該判断やその根拠の開示を行うことが期待される(記述情報の開示に関する原則(別添))。

➤戦略並びに指標及び目標について、検討中や策定中等の理由により開示できない場合には、その旨を当連結会計年度末現在での取組状況として記載し、当連結会計年度末現在での今後の取組の予定についても併せて記載することが考えられる。

➤投資者が戦略や指標及び目標の内容を適切に理解できるように、これらを開示する際には、対応するサステナビリティ関連のリスク及び機会についても併せて記載することが考えられる。

➤財務的影響や指標などの定量情報を記載する場合には、その内容を投資者が適切に理解できるように、前提その他の補足情報(定義、算定方法、仮定等)も併せて記載することが考えられる。

(4) 人的資本に関する方針、指標、目標及び実績

〈指摘事項〉

➤人的資本(人材の多様性を含む)に関する戦略並びに指標及び目標には、人材の多様性の確保を含む人材の育成及び社内環境整備に関する方針や記載した方針に関する指標、目標及び実績を記載する必要がある。

➤人的資本に関する方針として、「経営理念に適うDXを含めた専門性を備えた人財の育成」や「多様性の確保」が記載されているが、これらの方針と指標等の対応関係が不明瞭であるため、当該方針に関連する指標、目標及び実績が記載されているかどうかが不明瞭であり、適切ではない事例があった。

〈留意事項〉

➤人材の育成及び社内環境整備に関する方針や当該方針に関する指標、目標又は実績を具体的に設定・把握していない等の理由により、これらの項目を記載することが困難な場合には、その旨及び記載することが困難な理由を記載する。

➤記載した方針と当該方針に関連する指標、目標及び実績については対応関係を分かりやすく開示することが望ましい。

➤指標については、特に企業固有のものである場合には、指標の前提その他補足情報(指標の定義、算定方法、仮定等)も併せて記載することが考えられる。

〈指摘事項〉

➤人的資本に関する「指標及び目標」については、基本的に、提出会社及びその連結子会社から成る連結会社を対象に記載する必要がある。

➤連結会社を対象とした記載が必要であるが、理由等の記載もなく、提出会社の指標及び目標のみが記載されていて、適切ではない事例があった。

〈留意事項〉

➤人的資本に関する戦略並びに指標及び目標について連結会社ベースの開示を行うことが困難な場合には、その旨、連結会社ベースの開示を行うことが困難な理由、開示の対象とした範囲及び当該範囲とした理由を記載する。

➤例えば、人材育成等について、連結グループの主要な事業を営む会社において、関連する指標のデータ管理とともに、具体的な取組が行われているものの、必ずしも連結グループに属する全ての会社では行われていない等、連結グループにおける記載が困難である場合には、その旨を記載した上で、連結グループにおける主要な事業を営む会社単体(主要な事業を営む会社が複数ある場合にはそれぞれ)又はこれらを含む一定のグループ単位の指標及び目標の開示を行うことが考えられる。

(5) サステナビリティに関する考え方及び取組の参照方法

〈指摘事項〉

➤「サステナビリティに関する考え方及び取組」に記載すべき事項の全部又は一部を有価証券報告書の他の箇所において記載した場合には、その旨を記載することによって、当該他の箇所において記載した事項の記載を省略することができる。

➤「ガバナンス」については「コーポレート・ガバナンスの概要」、「リスク管理」については「事業等のリスク」に記載している旨を開示しているが、実際には、これらの参照先では「サステナビリティ関連のリスク及び機会を監視・管理するためのガバナンスの過程、統制及び手続」や「サステナビリティ関連のリスク及び機会を識別、評価及び管理するための過程」に関する記載がない状態となっていて、適切ではない事例があった。

〈留意事項〉

➤「サステナビリティに関する考え方及び取組」に記載すべき事項を有価証券報告書の他の箇所に記載して省略する場合には、「サステナビリティに関する考え方及び取組」に他の箇所において記載している旨を記載するとともに、当該他の箇所において「サステナビリティに関する考え方及び取組」に記載すべき事項を適切に記載する必要がある。

〈指摘事項〉

➤「サステナビリティに関する考え方及び取組」の記載にあたっては、記載事項を補完する詳細な情報について、提出会社が公表した他の書類を参照する旨の記載を行うことができる。

➤ウェブサイトでは、TCFD提言に沿った情報開示として、当年度における気候変動に関連した各種のリスクや機会に対応する戦略並びに指標及び目標の具体的な取組内容について詳細に開示していたが、会社の有価証券報告書においては、戦略並びに指標及び目標の具体的な内容が記載されておらず、適切ではない事例があった。

〈留意事項〉

➤「サステナビリティに関する考え方及び取組」として必要な事項を有価証券報告書に記載した上で、当該記載事項を補完する詳細な情報について、提出会社が公表した他の書類を参照する旨の記載を行うことができる。

➤有価証券報告書の記載内容を補完する詳細な情報については、将来公表予定の任意開示書類を参照することも考えられる。将来公表予定の書類を参照する際には、公表予定時期や公表方法、記載予定の概要等も併せて記載することが望ましい。

2 従業員の状況及びコーポレート・ガバナンスの状況等の開示

(1) 女性管理職比率

〈指摘事項〉

➤「従業員の状況」に記載する女性管理職比率に関する計算方法や定義については、女性活躍推進法の定めに従う。

➤女性活躍推進法における女性管理職比率に関する定義について、厚生労働省の「状況把握、情報公表、認定基準等における解釈事項について」では、一般的に、「課長代理」と呼ばれている者は、「管理職」とは見なされない。

➤女性管理職比率に関連して「管理職」とは課長代理以上の職位にある者として記載しており、女性活躍推進法の「管理職」の定義に従った算定・開示を適切に行っていない事例があった。

〈留意事項〉

➤女性管理職比率に関する定義に関連して、厚生労働省の「状況把握、情報公表、認定基準等における解釈事項について」では、「管理職」とは「課長級」と「課長級より上位の役職(役員を除く)」にある労働者の合計をいうとされている。また、「課長級」とは、①事業所で通常「課長」と呼ばれている者であり、その組織が2係以上からなり、若しくは、その構成員が10人以上(課長含む)のものの長、又は②同一事業所において、課長の他に、呼称、構成員に関係なく、その職務の内容及び責任の程度が「課長級」に相当する者(ただし、一番下の職階ではないこと)のいずれかに該当する者を指す。

➤「課長級」であるか否かは、以下のように判断する。

① 名称や係の数、構成員の人数等で形式的に要件に該当するか否かを判断

② 上記①の形式的な要件に該当しない場合は、同一事業所において、呼称、構成員に関係なく、その職務の内容及び責任の程度が「課長級」に相当する者(ただし、一番下の職階ではないこと)に該当するか否かを、実態に即して事業主が判断

ただし、一般的に、「課長代理」、「課長補佐」と呼ばれている者は、上記①、②の組織の長やそれに相当する者とは見なされない。

➤「係長級」とは、「課長級」より下位の役職であって、(a)事業所で通常「係長」と呼ばれている者又は(b)同一事業所においてその職務の内容及び責任の程度が「係長」に相当する者を指すとされているので、これらの者を管理職に含めて女性管理職比率を算出することはできない。

(2) コーポレート・ガバナンスの概要

〈指摘事項〉

➤「コーポレート・ガバナンスの概要」では、提出会社の取締役会の活動状況として、開催頻度、具体的な検討内容、及び個々の取締役の出席状況について、当事業年度における実績を記載する必要がある。

➤取締役会における具体的な検討内容の実績について記載しているが、開催頻度及び個々の取締役の出席状況の実績について記載しておらず、適切ではない事例がある。

〈留意事項〉

➤当事業年度における提出会社の取締役会、指名委員会等設置会社における指名委員会及び報酬委員会並びに企業統治に関して提出会社が任意に設置する委員会その他これに類するものの活動状況(開催頻度、具体的な検討内容、個々の取締役又は委員の出席状況等の実績)を記載する。

➤また、当事業年度における提出会社の監査役及び監査役会(監査等委員会設置会社にあっては提出会社の監査等委員会、指名委員会等設置会社にあっては提出会社の監査委員会をいう)の活動状況(開催頻度、具体的な検討内容、個々の監査役の出席状況及び常勤の監査役の活動等の実績)も記載する。

(3) 内部監査の状況

〈指摘事項〉

➤「内部監査の状況」では、内部監査の実効性を確保するための取組(内部監査部門が代表取締役のみならず、取締役会並びに監査役及び監査役会に対しても直接報告を行う仕組みの有無を含む)について、具体的に、かつ、分かりやすく記載する必要がある。

➤監査役会に対する直接報告を行う仕組みについては記載しているが、取締役会に対して直接報告を行う仕組みの有無について記載していない事例があった。

〈留意事項〉

➤内部監査の実効性を確保するための取組を記載する際には、内部監査部門が、監査役及び監査役会だけではなく、取締役会に直接報告を行う仕組みの有無についても記載する。

➤なお、直接報告を行う仕組みの有無について記載が求められているため、関連する仕組みが無い場合には、その旨を記載する。

(4) 政策保有株式

〈指摘事項〉

➤「株式の保有状況」では、保有目的が純投資目的以外の目的である投資株式(いわゆる政策保有株式)の銘柄ごとに、保有目的(保有目的が提出会社と当該株式の発行者との間の営業上の取引、業務上の提携その他これらに類する事項を目的とするものである場合には、当該事項の概要を含む)等を具体的に記載する必要がある。

➤政策保有株式の銘柄ごとの保有目的の記載が具体的ではない事例があった。

〈留意事項〉

➤政策保有株式の銘柄ごとの開示においては、保有目的等を具体的に記載する。

➤銘柄ごとの定量的な保有効果(定量的な保有効果の記載が困難な場合には、その旨及び保有の合理性を検証した方法)を開示する。

➤主として、スタートアップ企業との協業を通じたシナジー効果の発揮にある場合には、全体的な保有方針を記載し、銘柄ごとの開示においては、個別の協業の内容等について具体的に記載することが考えられる。

〈指摘事項〉

➤提出会社の当事業年度に係る貸借対照表に計上されている投資有価証券に該当する株式(以下、「投資株式」という)のうち保有目的が純投資目的である投資株式と純投資目的以外の目的である投資株式の区分の基準や考え方を記載する必要がある。

➤また、当事業年度中に投資株式の保有目的を純投資目的以外の目的から純投資目的に変更したものがある場合は、それぞれ区分して、銘柄ごとに、銘柄、株式数及び貸借対照表計上額を記載する必要がある。

➤「専ら株式価値の変動または株式に係る配当によって利益を受けることを目的とする株式」を純投資目的の株式と区分し、いわゆる政策保有目的の株式については純投資目的以外の目的で保有する株式に分類している一方、政策保有株式縮減の方針があり、政策保有株式に関して売却可能時期等について発行者と合意をしていない状態で純投資目的の株式に変更を行い、実質的に政策保有株式を継続保有していることと差異がない状態になっていた。また、政策保有株式縮減の方針を示しつつ、発行者から売却の合意を得た上で純投資目的の株式に区分変更したものの、実際には売却に取り組む予定は長期間なく、実質的に政策保有株式を継続保有していることと差異がない状態になっている事例があった。

〈留意事項〉

➤政策保有株式縮減の方針を示しつつ、売却可能時期等について発行者と合意をしていない状態で純投資目的の株式に変更を行うような場合や発行者から売却の合意を得た上で純投資目的の株式に区分変更したものの、長期間(1年以上)売却をしていない又は長期間売却に取り組む予定がない場合には、実質的に、政策保有株式を継続保有していることと差異がない状態になり、投資者に誤解を与える可能性もあることに留意する。

➤この場合、区分変更の理由の合理性や純投資目的の株式として継続保有することの合理性を検証し、その内容を「保有目的が純投資目的である投資株式と純投資目的以外の目的である投資株式の区分の基準や考え方」等と併せて開示することが考えられる。

➤また、株式の売却制限(売却可能時期の制限を含む)がある場合には、その内容を開示することが考えられる。

(連載了)