ストーリーで学ぶ

IFRS入門

【第1話】

「わが社もIFRS導入!?」

仰星監査法人

公認会計士 関根 智美

● ○ プロローグ ○ ●

桜井の朝

「今日もすがすがしいなぁ。」

桜井は自席に座ると、大きく伸びをした。6月にしては晴れて気持ちの良い朝だ。

朝7時30分。早朝のオフィスはまだ閑散としていて、空調の静かな音だけが室内に響いている。会社の始業は9時だが、満員電車を避けるため毎日1時間以上早く出社している。その1時間に流行の自己啓発本や専門情報誌を読むのが桜井の日課だ。今日も『できる人の10箇条』という本をパラパラめくり、しおりを探した。

桜井は機械部品を製造する東証一部上場企業のA社の経理部に勤めている。入社直後から経理部に配属され、今年で3年目になる。初めは全く歯が立たなかった業務も一通りこなせるようになり、少しゆとりも出てきた。

「お、勉強か。感心感心。」

突然、桜井の背後の光が遮られ、視界が暗くなる。

桜井が振り返ると、彼より2年先輩の藤原が桜井の手許を覗き込んでいた。

藤原は185センチの長身と筋骨隆々の体型どおり、頼りがいのある人物だ。彼は桜井が新入社員の頃の教育係だったことから入社以来世話になっており、桜井は藤原のことを秘かに尊敬している。藤原は桜井の隣の席にかばんを置き、背広を脱ぎ始めた。

「おはようございます。今日はいつもより早いですね。」

「早朝会議だよ。社長がこの時間しか空いていなかったんだ。」

藤原はあくびをかみ殺して、昨日用意したと思われる会議資料の確認を始めた。

「え?会議に社長が出るんですか? 経理部の会議ですよね?」

桜井はびっくりして思わず声が裏返ってしまった。

「お前も覚悟しておけよ。とうとうウチの会社もIFRSを導入するかもしれないぞ。社長直々のご提案だ。」

桜井は再び驚いて、口をあんぐりと開けた。まさに寝耳に水である。

再び盛り上がるIFRS

IFRSとは、「国際財務報告基準」と言われる会計基準のことだ。日本では2010年3月期の連結財務諸表から一定の要件を満たす上場企業に対して、IFRSの任意適用が認められている。当初2012年を目途にIFRSを強制適用するかの判断をすることになっていたが、2011年にその判断が実質的に無期延期になったことから、企業のIFRS採用に対する熱はいったん下がった。

しかし、2013年にIFRSを任意適用できる会社の要件が緩和されたこともあり、IFRSを採用する会社は年々増加傾向にある。現在では、今後IFRS適用を決定している会社を含めると、IFRS適用会社は100社を超えている。

桜井は入社前のことであるため話にしか聞いていないが、2010年頃はIFRSの強制適用の可能性があったことから、A社でも勉強会を開いたり、監査法人から情報収集したりと、ちょっとした騒ぎであったらしい。

しかし、A社も他の大多数の企業の例に漏れず、2011年を機にIFRS対策チームは自然消滅し、経理部の情報共有ファイルに残っているIFRS関連の資料は2011年以降更新されないまま放置されているのが現状だ。

大手企業が次々とIFRS適用

「確かにこの業界の大手が次々とIFRSを任意適用しているのは知っていますが、規模がウチとはケタ違いじゃないですか。売上だけみたって、数兆円とか、数千億円の規模ですよね?」

桜井の勤める会社は上場しているとはいえ、売上高は連結で500億円ほど。機械部品を製造している会社としては決して大きくない。

「それがなぁ・・・」

藤原は短い髪をポリポリと掻いた。

「K社が来期からIFRSを適用するって発表したんだよ。まぁ、K社にしたって売上規模はウチの3倍もあるが、業界の中ではせいぜい20位くらいだ。で、他の会社はどうしてるのか調べてみたら、ウチの業界でもIFRS適用に向けて動いてる会社が何社かあるみたいなんだ。」

「それで『わが社も負けてはいられない!』ってなったんですか。」

「まだ社長が提案しただけで、これから他の役員を説得するに足る資料作りをしなくちゃいけないって段階だが、社長のあの様子だとほぼ決まりだな。

IFRSのことを相当勉強しているところをみると、どうやら社長は前々からIFRS導入を検討していたみたいなんだよ。」

「あぁ、想像できますね。社長は精力的なタイプですから。」

「問題は、保守的な社内でIFRS適用の同意をどうやって早く得るか、だ。

社長もK社の発表をきっかけに、保守層に重い腰を上げてもらいたいんだろう。こういうことは勢いが大事だからな。」

● ○ IFRSを導入するメリット ○ ●

グループ全体を同じ「モノサシ」で見る

藤原は机の脇に置いていたホッチキス止めされた分厚い資料を手に取ると、桜井に渡した。

「金融庁が出した『IFRS適用レポート』だ。IFRS任意適用会社がIFRSへ移行する際に生じた課題やIFRSを導入することのメリット・デメリットをまとめたものなんだが、他の会社がどういった経緯で導入に踏み切ったのか、どのくらいのコストと時間がかかったのかを知るのに参考になるぞ。お前も読んでおいたほうがいいだろう。」

桜井は渡された資料にざっと目を通す。

「そんなにIFRSを導入することが良いことなんですか?」

桜井がレポートから目を上げると、藤原はコホン、と1つ咳払いをした。

「先生」モードになるときの藤原の癖だ。

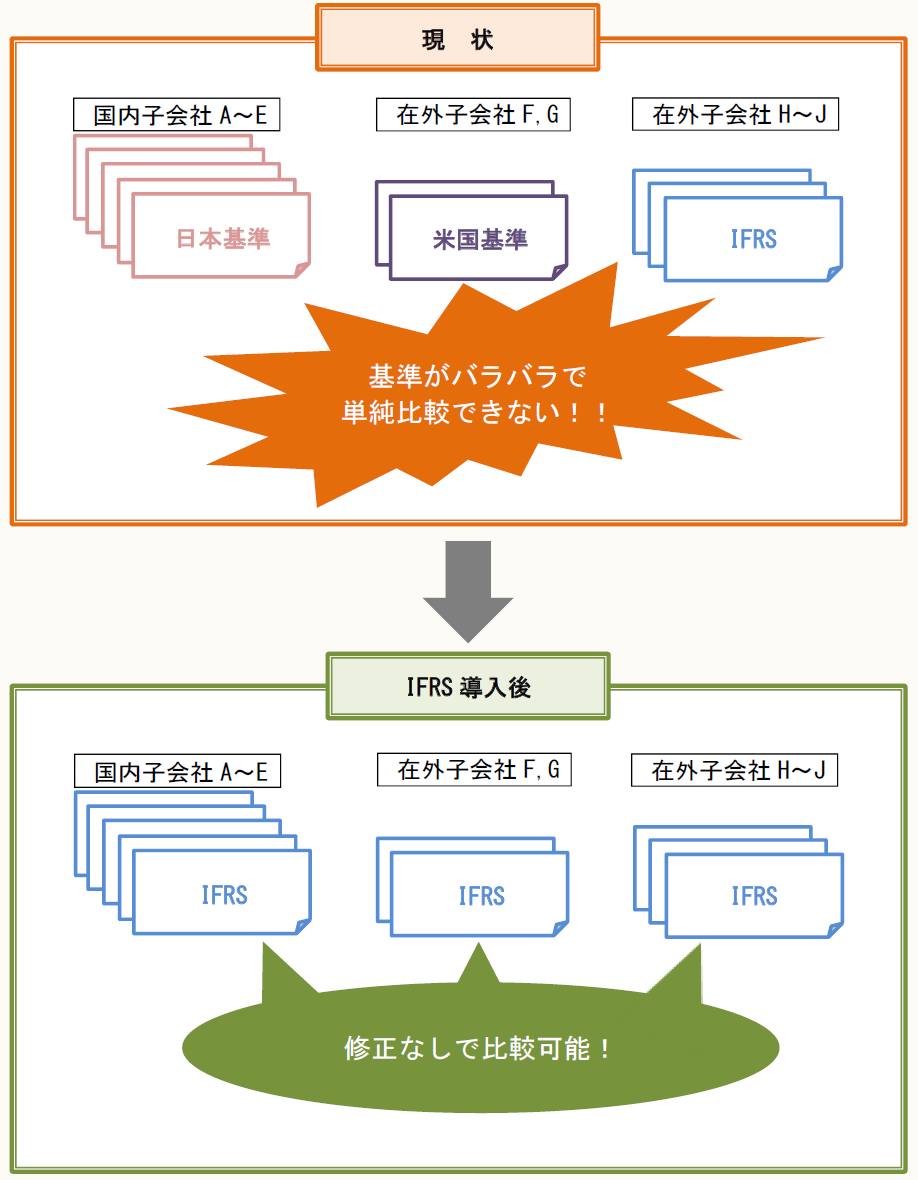

「IFRS導入のメリットとしてまず挙げられるのが、海外子会社の経営管理に役立つ点だな。

海外子会社の場合、IFRSか米国基準に基づいた財務諸表を入手しているだろう?

だが、それぞれ適用している会計基準が異なるため、海外子会社の経営状況を比較しようとしたとき、国内子会社や他の海外子会社の数値と単純に比べられないという問題が出てくる。」

「確かにその通りです。」

「だが、もしIFRSを採用すれば、『IFRS』という同じ「モノサシ」を使ってグループ全体を管理することができるようになる。売上高、在庫、キャッシュフローの比較だけではなく、同じ製品を製造している子会社間の業務の効率性だって、今より有用な情報を提供することができる。その結果、海外子会社に関する意思決定もより適切に、かつタイムリーに行えるようになる、というわけだ。」

「なるほど。ウチの子会社10社のうち5社は海外子会社ですよね。ヨーロッパやアジアの子会社はIFRSを使ってますけど、アメリカの子会社は米国基準を採用しています。国内の子会社はもちろん日本基準ですから、これらの業績を並べたところで、単純に比較できないですね。もしIFRSという1つの会計基準をグループ全体で使えば、その問題も解消できるというわけですね。」

「その通り。イメージで表すとこんな感じだな。」

「それにしても、面白いですね。IFRSって財務報告の会計基準なのに、まず挙げられるメリットが財務会計側ではなく、管理会計からの視点だなんて。」

桜井の反応を見て、いい兆候だ、と藤原は思った。今後IFRSを導入した場合、桜井には主戦力になってもらう必要がある。幸いにも彼は勉強熱心であるが、英語に苦手意識があり、IFRSに興味を持ってもらえるか、藤原は内心不安だったのだ。

経理部も助かる?

「もちろん、管理会計面のメリットだけじゃない。『投資家に対する有用な情報を提供する』という面からも、IFRS任意適用は利点がある。

お前がさっき言った通り、同業大手は次々とIFRSを導入している。また、ライバル会社は日本の会社だけではない。ウチがIFRSを適用することによって、投資家にとっても海外を含む同業他社との比較可能性が増すことになる。

それにIFRSを採用することで、わが社が『財務報告を積極的に発信する会社だ』という先進的なイメージも与えられるだろう?」

「なるほど。確かにその通りですね。」

桜井は納得した様子で頷いた。

「それだけじゃない。海外投資家が株主に多い会社では、株主へ業績説明をする際にも役立つんだ。いちいちIFRSとの差異を説明することなく、有価証券報告書の財務諸表をそのまま説明資料に用いることができるからな。」

「業績説明資料を作成している経理としては、とても助かる話ですね。」

「だろ?」 藤原はニヤリと返した。

適切に業績を反映させる

「他にも、将来海外市場へ上場することを想定している場合、IFRSに基づく財務諸表をそのまま利用できるし、会社によっては、IFRSを適用することでより自社の業績を適切に財務諸表に反映させることができるという利点もある。」

「先輩、最後の利点の意味がよく分からないんですが・・・」

「どこが分からないんだ?」と、藤原は片眉を吊り上げた。

「IFRSを適用することでより適切に業績を反映させるって、どういったケースがあるんですか?」

「そうだな・・・さっきお前に渡した『IFRS適用レポート』によると、『のれん』の非償却を挙げている会社があったと記載されているな。」

「のれんの会計処理って、日本基準とIFRSでは違うんですか?」

「日本基準ではのれんは資産計上後、毎期規則的に償却する必要があるが、IFRSでは非償却資産なんだ。その代わり、定期的に減損チェックをして、兆候を認識したら落とさなくてはいないんだが。のれんが多額に計上されているような会社だと、IFRSを導入することで資産計上額や利益へのインパクトが大きいと言われている。

まぁ、この辺については今度時間があるときにじっくり教えてやろう。」

「はぁ。ありがとうございます?」

「なんでそこ、疑問形なんだよ。」

「え、でも僕は今回のIFRS導入のプロジェクトチームに入っているわけではないですし。」

「そう寂しいこと言うなよ。」

藤原は悲しそうな顔をして、わざとらしく溜め息をついた。

IFRS導入にはどれだけ時間がかかる?

「ところでお前、IFRSを導入するのにどれぐらいかかるか、知ってるか?」

いきなり話が切り替わったので、桜井は少し面食らった顔をした。

「えーと、3年くらいですか?」と、しばらく考えてから答える。

「惜しいな。移行にはだいたい4~5年かかると言われている。といっても、企業規模が小さく、システムもほとんど変更しなければ、2年未満で移行した会社もあるらしいぞ。」

「えっ!! 2年でできるんですか!?」

「あくまでシステムの変更を最低限にした場合だけどな。ただ、ウチの社長はやるときはとことんやる派だから、一旦導入に踏み切ると決めたら、大掛かりになると思うぞ。」

「はは。でしょうね・・・」

桜井は社長の顔を浮かべながら、藤原の予想は的中すると確信した。

IFRSの勉強スタート!

「なんで導入期間の話をしたのか、というとだな・・・」

藤原は一旦言葉を止めて、桜井をじっと見る。

「3年~4年後、お前のポジションはどうなってる?」

桜井のハッと気がついた表情を見て、藤原は頷いた。

「そうだ。その時はもう年次は7~8年目だ。今の俺よりも上にいて、経理部の要になっているはずだ。というか、なってくれ。」

「なれるんでしょうか・・・」

桜井は不安になったが、ぐいっと顔を上げると、自分に言い聞かせるように答えた。

「でも、やらなくちゃいけないですよね。いつまでも下っ端気分じゃいけないってことですよね。」

A社の経理部は派遣社員を入れても10名程度であるため、毎年新人が配属されるわけではない。この春一人新入社員が入ったことで初めて桜井に後輩ができ、その指導を任されているが、約2年間培われた新人体質はなかなか抜けない。藤原にもよく注意されている点だ。

「そういうことだから、お前にもIFRSを勉強しておいてもらいたい、という俺の勝手な希望だな。希望というより、期待に近いかな。」

藤原先輩は言葉の使い方が上手い、と桜井はいつも思う。期待、と言われては、応えたいと思うのが人情だ。

「はい・・・頑張ります!」

桜井はまだ不安が残っているのか、表情が硬くなっている。藤原はそんな桜井を優しい眼差しで見ると、卓上カレンダーを引き寄せた。

「そうと決まれば、さっそく勉強会の日程を決めてしまおう。」

5月ほどではないが、6月も株主総会が終わるまでは忙しい。カレンダーには予定や締切日がびっしり書き込まれていた。

「今日は木曜日だろ・・・。お、今月はあと4回木曜があるから、毎週木曜日の早朝にしようぜ。この4回でみっちりIFRSの基礎概念を教えてやろう。」

「よろしくお願いします。」と、桜井はペコリと頭を下げる。

そこへ清瀬部長と倉田課長がそろってオフィスに入ってきた。例の早朝会議のため、2人ともいつもより早い出勤だ。

「部長、課長、おはようございます。資料の準備もあるんで、先に会議室に入ってます。」

藤原は会議資料を手に立ち上がり、部長と課長に頭を下げた。

桜井は会議室に向かう3人を見送ると、時計を確認した。8時5分。藤原から渡されたIFRS適用レポートを読む時間は十分にある。

「よし!」

一声気合いを入れ、桜井はページをめくり始めた。

【IFRSを任意適用することの主なメリット】

-

グループ全社で1つの「モノサシ」を使うことで経営管理に役立つ

-

同業他社との比較可能性の向上、海外投資家への説明の容易性

-

海外での資金調達の円滑化

-

業績の適切な反映

(注)

・この記事はフィクションであり、実在する人物・地名・団体とは一切関係ありません。

・各記事は公開日現在に公表されている基準等に基づいていますので、閲覧の際はご留意ください。

・この記事は基礎的な事項を中心に扱っており、IFRSの全てを網羅するものではありません。詳細につきましては、それぞれの専門家にご相談ください。

・文中、意見に関する部分は私見であり、執筆者の属する組織の公式な見解ではありません。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。