ストーリーで学ぶ

IFRS入門

【第5話】

「概念フレームワークの改訂と公正価値」

仰星監査法人

公認会計士 関根 智美

(以下で説明する概念フレームワークは、2010年9月に公表されたものに準じています。)

● ○ プロローグ ○ ●

株主総会も終わり、仕事がひと段落した6月下旬。桜井はいつも通り7時半にオフィスに着いた。

今月は毎週木曜日の始業前に、同じ経理部の先輩である藤原からIFRSの前提となる基礎を教えてもらうことになっている。今日がその最終日だ。

桜井の勤める会社は機械部品を製造する上場会社である。

と言っても、規模はそれほど大きくはなく、「中堅」という言葉がピッタリだ。社長の意向によりIFRSの導入を検討することになったため、数年後の導入時を見据えて入社3年目の桜井も今のうちからIFRSを勉強することになったのだ。

桜井がオフィスに入ると、すでに藤原が待っていた。

「珍しいですね。いつも僕より遅いのに。」

始業時刻は9時のため、オフィスにはほとんど人がいない。

「蒸し暑い上に、今日も雨だ。少しでも空いた電車に乗りたいだろ?・・・でも、6時台でも意外と人が乗ってるんだな。座って寝れるかと期待したんだが。」

「それはご愁傷様でしたね。」

ブツブツ言う藤原の脇を通りすぎ、桜井は吹き出る汗をハンカチで拭いながら、自分の席へと移動した。確かに今日は一段と蒸し暑い。このところの梅雨独特の蒸し暑さに桜井もうんざりしていた。

● ○ 概念フレームワークのまとめ ○ ●

「それよりも、これを見てください。」

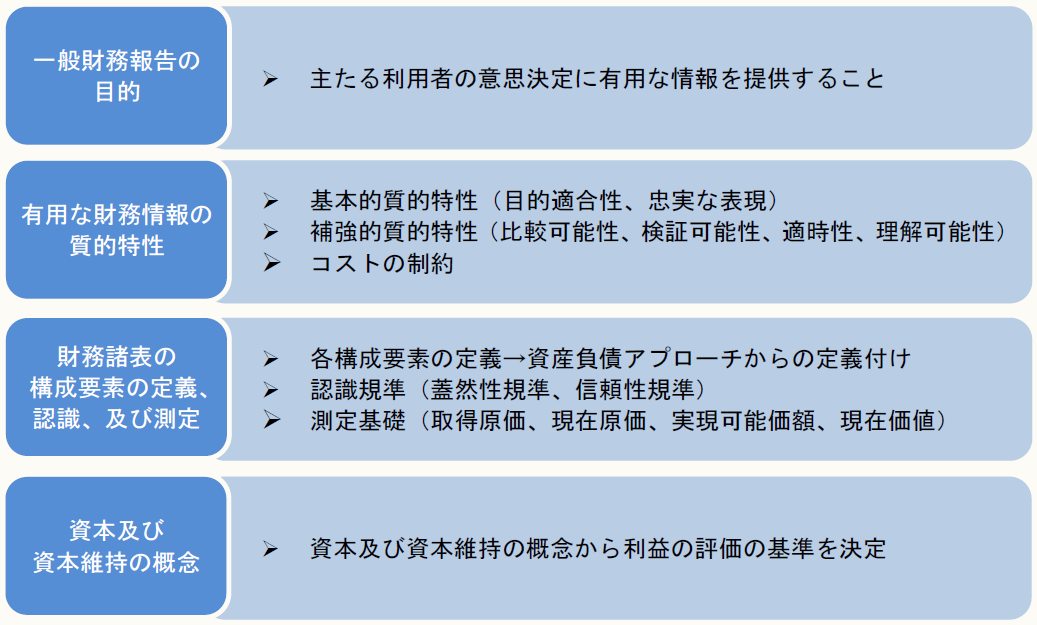

席に着いた桜井はカバンの中からノートを取り出すと、中身を藤原に見せた。そこには1つの図が描かれている。

概念フレームワークのまとめ

「『概念フレームワークのまとめ』?お前が作ったのか?」

「そうです。仕事の方も落ち着いたので、復習がてら概念フレームワークの内容をまとめてみたんです。簡潔にまとまっているでしょう?」

自慢げな桜井を少し苛めてやりたくなった藤原は、無表情を崩さずじっとノートを見つめた。藤原のその様子から、何か漏れがあったのでは、と桜井はだんだん不安になってくる。

「おい。」と、藤原が低い声を出す。桜井はびくりとして、藤原の顔を覗き込んだ。

「おかしな所がありましたか・・・?」

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。