居住用財産の譲渡損失特例[一問一答]

【第1回】

「居住用財産の譲渡損失特例に係る「措法41の5」と

「措法41の5の2」の主な相違点」

-居住用財産の譲渡損失特例の概要-

税理士 大久保 昭佳

◆連載開始にあたって◆

居住用財産を譲渡した場合の課税の特例については、その代表格の措置法第35条第2項を『居住用財産の譲渡所得3,000万円特別控除[一問一答]』として、また、措置法第36条の2を『特定居住用財産の買換え特例[一問一答]』、そして、平成28年度税制改正において創設された措置法第35条第3項を『相続空き家の特例[一問一答]』として本誌上に掲載いたしました。

今回は、新型コロナウイルス感染症流行の長いトンネルの中、その経済的な影響の直撃を受けた一般納税者からの相談の増加が想定される、措置法第41条の5「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例」と措置法第41条の5の2「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」について連載いたします。

現行税制における本特例は、居住用財産に係る譲渡損失の金額について、総所得金額等との損益通算及び繰越控除が唯一可能な特例です。新型コロナウイルスの経済への影響は計り知れず、居住用財産の売却にあたって譲渡損失が発生する納税者が増加すれば、本特例適用に係るニーズが高まることも少なからず予想されます。

今回の連載では、本特例の適用判定にあたり、迷いがちとなるその譲渡要件や買入要件などについて、筆者の元資産税職員としての経験を活かしながら質疑応答事例を作成し、『居住用財産の譲渡損失特例[一問一答]』として本特例を説明していきます。

Q

居住用財産の譲渡損失の損益通算及び繰越控除に係る2つの特例のその適用要件に係る類似点及び相違点の概要を説明してください。

A

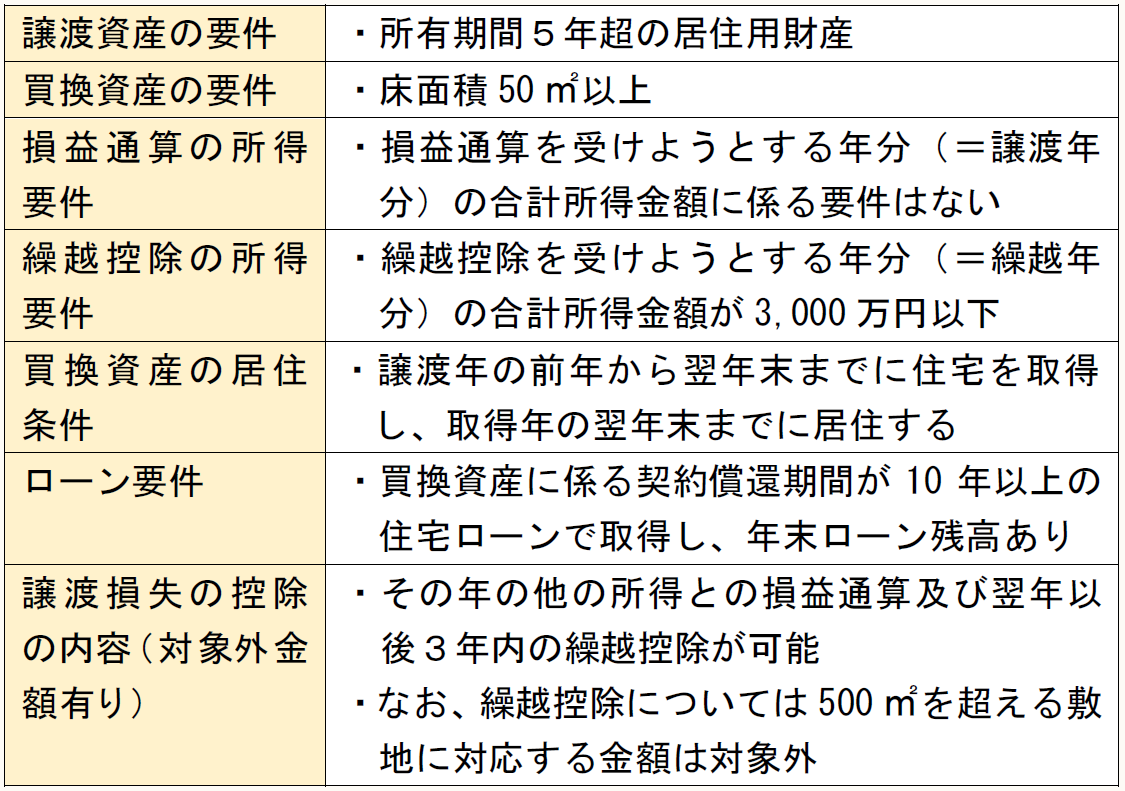

適用要件ごとに比較すると次のとおりです。(1) 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法41の5)

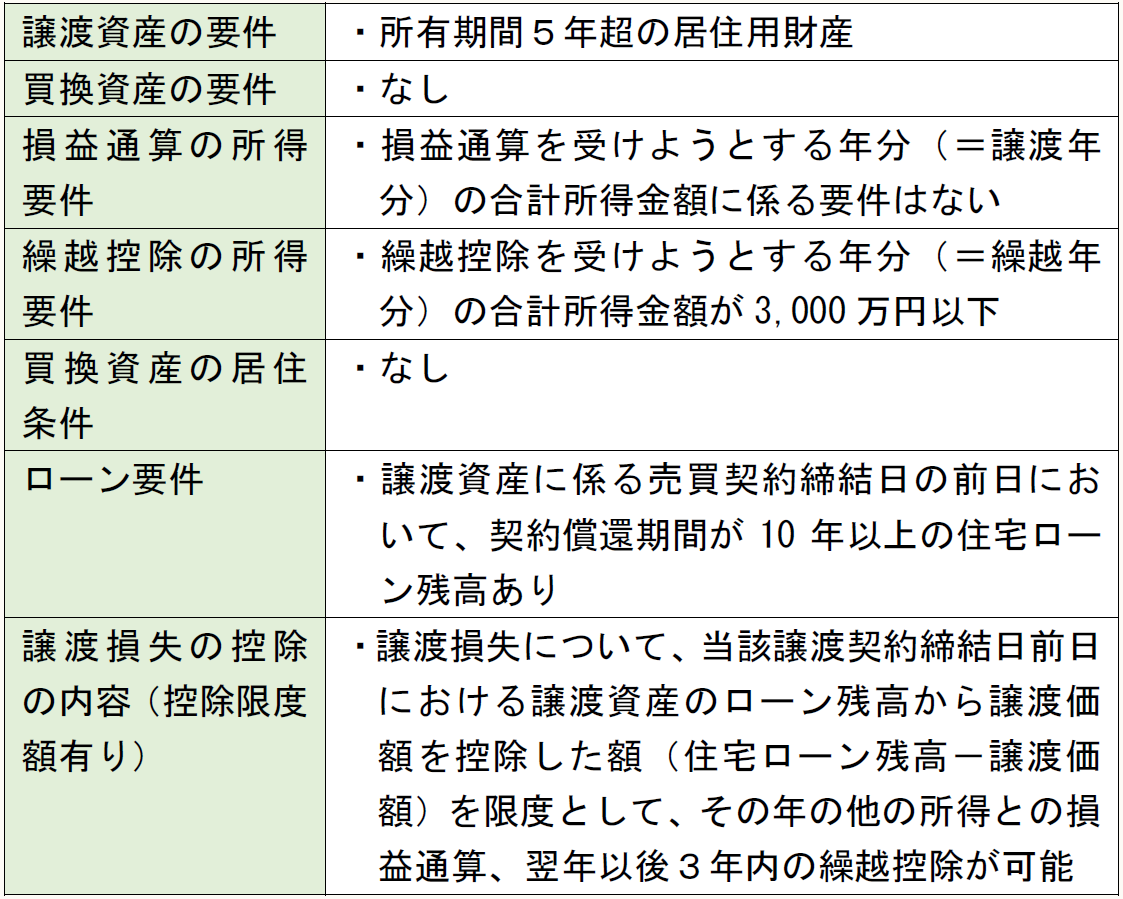

(2) 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例(措法41の5の2)

●○●○解説○●○●

上記(1)の「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法41の5)」(以下、本連載では「居住用財産買換の譲渡損失特例」という)は、平成10年度税制改正において、地価高騰期に住宅ローンを組んで住宅を取得したものの、バブルがはじけ、地価は大幅に値下がりし、子供の成長等のライフステージに応じた住宅買換えが思うように進まない経済状況を踏まえ、住宅市場の活性化を通じて景気対策にも資するために創設された特例です。

上記表の概要のとおり、一定の要件の下で、居住用財産の譲渡損失の金額がある場合には、その譲渡損失について、その譲渡年と翌年以後3年内の各年分の総所得金額、退職所得金額又は山林所得金額の計算上控除する特例となっています。

そして、上記(2)の「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例(措法41の5の2)」(以下、本連載では「特定居住用財産の譲渡損失特例」という)は、平成16年度税制改正において、新たに住宅を取得しなくとも、住宅ローンが残っている住宅を譲渡した場合の一定の損失については、同様の損益通算及び繰越控除できる特例が追加されました。

従来、土地等建物を譲渡し損失が発生した場合には、別荘等の生活に通常必要でない財産の譲渡損失以外は、その年度の総所得金額等との損益通算が原則可能でしたが、その制度は平成16年度以降廃止されたため、現行税制下、居住用財産の譲渡損失特例は、総所得金額等との損益通算及び繰越控除が唯一可能な特例です。

【第2回】以降から、その適用要件に係る詳細を一問一答形式により解説していきます。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。