改めて確認したいJ-SOX

【第1回】

「J-SOX(内部統制報告制度)の目的は何か」

仰星監査法人

公認会計士 竹本 泰明

-連載開始にあたって-

内部統制報告制度が導入され、2018年4月からの事業年度で10年目を迎えました。上場企業の財務報告に係る内部統制を強化し、ディスクロージャーの信頼性を高めようという目的のもと、平成20年4月1日以後開始事業年度から同制度は適用されました。その後、2年間の実務運用を経て、現場の声を反映する形で制度が見直され、現在に至っています。

内部統制報告制度(以下、本連載では「J-SOX」といいます)の導入を機に、内部統制の強化を図った企業も多いのではないでしょうか。財務報告の信頼性を確保できる体制が構築され、今も継続して更新・改善されているのであれば、この制度は大成功であったといえるでしょう。

一方、次のような声を聞くこともあります。

✔ 今では制度対応のための形式的な書類の収集作業になってしまっている。

✔ 評価シート等のメンテナンスも必要だとわかってはいるが、結局できていない。

なぜなら、

◆ 内部統制の整備状況・運用状況を有効に保つことでヒューマンエラー等の誤りを部署内で発見できるようになる(内部監査室は牽制機能として関与することになるでしょう)。

◆ 他部署の者が内部統制の整備・運用状況を客観的に評価することで、当事者間では気づけなかった点について助言してもらえることもある。

◆ 管理レベルが向上することで企業のレベルが上がる。

といったメリットを享受できない状況にあるからです。

内部統制の評価が制度として求められている以上、避けることはできません。同じ時間をかけるのであれば少しでも意味のあることをして、企業の成長に一役買ってみるのはどうでしょうか。

本連載では、次のような方を想定し、内部統制評価の実務をできるようになることを目標に解説していきます。

- 内部監査室に入って間もない方、J-SOXに初めて関与される方

- 内部監査室に数年間所属しているが、実はJ-SOXについてよくわかっていないという方

1 J-SOXの目的

財務報告に係る内部統制を有効なものとすることで、財務報告の信頼性を確保する。

J-SOXの導入以前は、財務諸表監査の一環として、監査人によって内部統制の評価が行われていました。財務諸表の観点から監査人が独自に内部統制の有効性を評価し、その評価結果を踏まえて、財務諸表の数字を検証するといった具合です。

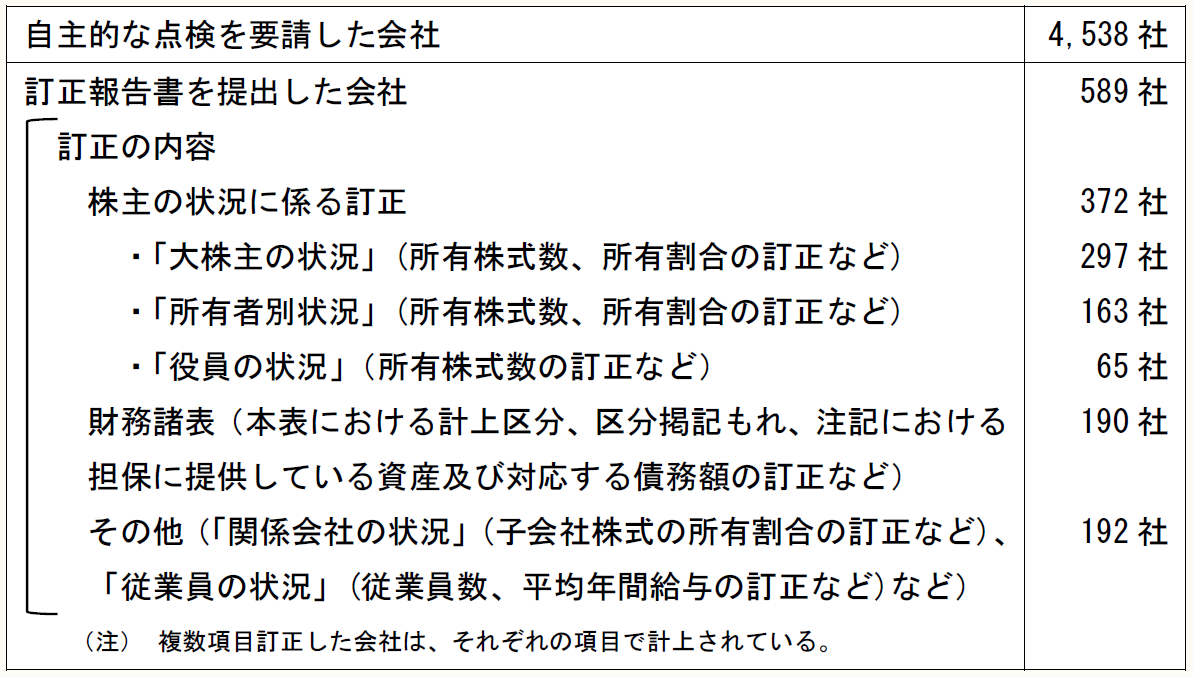

そんな中、平成16年10月、当時報道でも大きく取り上げられました有名企業の有価証券報告書の虚偽記載が発覚しました。これを受け、金融庁では有価証券報告書提出会社に対して自主的に点検させたところ、相次いで訂正報告書が出され、最終的に、自主的な点検を要請した会社4,538社中、10%を超える589社が訂正報告書を提出する事態となったのです。

訂正の内容は、株式に関する訂正が最多で372社ありましたが、財務諸表の訂正も190社ありました(【図表1】参照)。

【図表1】 有価証券報告書提出会社の自主的な点検の結果

(出典) 金融庁「有価証券報告書提出会社における自主的な点検について」

金融庁はこれを証券市場に対する信頼を揺るがしかねない由々しき事態であると捉え、その対応策としてJ-SOXを導入したのです。

今はすでにJ-SOXが制度として定着しているため、なぜこの制度が導入されたのかを忘れてしまった方もいるかもしれません。もしかしたら、知らない方もいるかもしれません。J-SOXの導入背景は、目的を理解するうえで重要です。ぜひこの機会に押さえてください。

2 制度の概要

内部統制の評価は、概ね以下のような手順で進められるのではないかと思います(【図表2】参照)。

【図表2】 内部統制評価の概要

評価範囲の決定

![]()

監査計画の策定

(スケジュール、開示すべき重要な不備の基準の決定など)

![]()

評価対象会社・部門に自己点検の要請

![]()

自己点検結果に基づき内部統制の整備状況を評価

![]()

運用評価のためのサンプル抽出

![]()

内部統制の運用状況を評価

![]()

期末日までの内部統制の変更状況について確認・フォロー

![]()

内部統制の不備の集計・是正措置の検討

![]()

内部統制報告書の作成

※上記は一例です。実際の手順は、各社の状況に応じて柔軟に決定されると考えられます。

(1) 内部統制の適切な整備・運用

内部統制監査が行われる前提として、各社・各部署で内部統制が適切に整備され、運用されていることが想定されます。J-SOXでは内部統制をどのように整備し、運用するかを一律に示すことはせず、各社の状況等に応じて、適切に創意工夫して内部統制を整備・運用するよう求めています。そのため、組織やルール等の新設・改廃の都度、内部統制を変更する必要がないかを検討しなければなりません。

(2) 評価範囲の絞込み

日本で内部統制報告制度を導入する際、先例であった米国の内部統制報告制度を参考にしました。米国の内部統制報告制度は、財務報告に影響する内部統制の有効性を個別に積み上げていく手法で、企業全体の内部統制の有効性を評価(※)します。

(※) 内部統制の有効性を評価するのは監査法人などの監査人です。

この手法の場合、評価を受ける側の対応コストが膨大となる批判が米国内であったため、日本では別の手法を採用しました。その手法は、トップダウン型のリスク・アプローチと呼ばれるものです。具体的には、①全社的な内部統制の有効性を評価し、②その評価結果を踏まえて個別に検討すべき内部統制(例えば、A社の〇〇事業の売上計上プロセスに係る内部統制)を選定して評価します。

このようにすることで、重点的にリソースを投入できるため効率的(企業側に過度な負担をかけない)で、なおかつ重要な内部統制の有効性を高めることができるため財務報告の信頼性を担保するというJ-SOXの目的も達成できます。

なお、トップダウン型のリスク・アプローチ以外にもJ-SOXの特徴はありますが、内部統制を評価する側の視点で解説する観点から、本連載では割愛させていただきます。

(3) 評価~報告

実際には、全社的な内部統制や業務プロセスに係る内部統制等、複数の評価対象があるため、評価するタイミングが異なるといったこともありますが、概ねの流れは【図表2】のようになると考えられます。

それぞれの詳細は、次回以降の連載で説明します。

* * *

次回からは、「2 制度の概要」で示した内部統制評価の概要を掘り下げていきます。

第1弾目となる次回は、内部統制とはどのようなものなのか、内部統制という抽象的な概念を噛み砕いて説明していきます。

【参考】 金融庁ホームページ

(了)

この連載の公開日程は、下記の連載目次をご覧ください。