改めて確認したいJ-SOX

【第7回】

「ITを利用した内部統制の評価(前編)」

仰星監査法人

公認会計士 竹本 泰明

今回及び次回は「ITを利用した内部統制の評価」をテーマに、前編・後編の2回に分けて説明をします。

J-SOXで「IT」という用語を聞いた場合、まずは会計システムや販売管理システムなどの業務で使用しているシステムをイメージしてもらえば問題ありません。

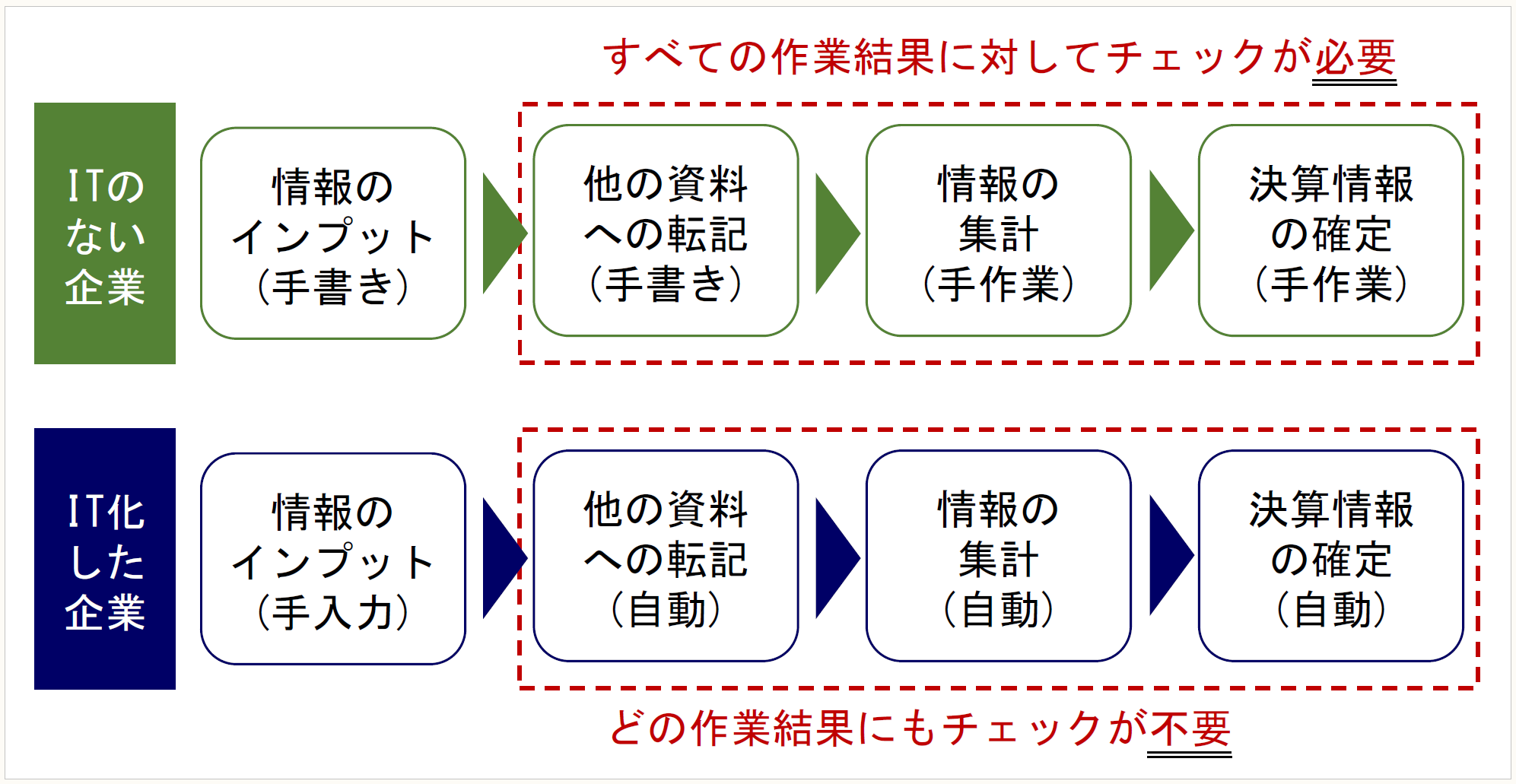

ここで、仮にITを一切使用していない企業があったとします。

この企業ではすべての情報を紙の伝票に手書きして、仕訳帳や元帳を作り、さらに決算の時には電卓(そろばん)を使って集計作業をしていくものと想像されます。

このような企業の内部統制となると、個々の記入に誤りがないかを担当者とは別の者がチェックしたり、集計誤りがないか再度計算したりすることが考えられます。

もし、この企業にITを導入するとどうなるでしょう。

販売管理システムや会計システムの間でデータが自動で連携する仕組みとなっている場合、システムに一番初めに入力する情報の正しさだけをチェックしておけば、あとの情報の連携や集計などの作業はすべてシステムが自動で、しかも正確にやってくれるので、わざわざ入力者とは別の者がチェックしたり、再度計算したりする必要はなくなります。

〈ITの有無による内部統制の違い〉

この例は極端かもしれませんが、ITを利用した場合、「システムが自動で適切に処理してくれるから、人によるチェックは不要」ということになります。しかし、もしこれが何かのトラブルによって、システムが適切に処理しなくなったとしたらどうでしょう。不適切な処理が繰り返し行われ、誤った決算情報ができあがってしまうおそれがあります。

そこでJ-SOXでは、この自動化された処理について、「本当に適切に処理されるのか」を評価し、その評価結果も踏まえて、財務報告の信頼性を担保した内部統制が整備及び運用されていると結論づけることになります。

前置きが長くなりましたが、以上がITを利用した内部統制を評価する理由(必要性)です。

ここからは、具体的にどのようにITを利用した内部統制を評価していくのかを説明していきます。

なお、前編である本稿では、「評価単位をどのように識別するか」までを説明し、具体的な整備及び運用状況の評価方法については、後編(次回)に説明します。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。