税理士が知っておきたい

不動産鑑定評価の常識

【第55回】

「賃貸借における土地の対象範囲」

不動産鑑定士 黒沢 泰

1 はじめに

土地の賃貸借を開始するに当たって、どこからどこまでの範囲をその対象とするかがしばしば問題とされます。これは【第53回】で述べた「対象不動産の確定」にも関連することですが、賃料を算定する際の重要な前提条件ともいえます。

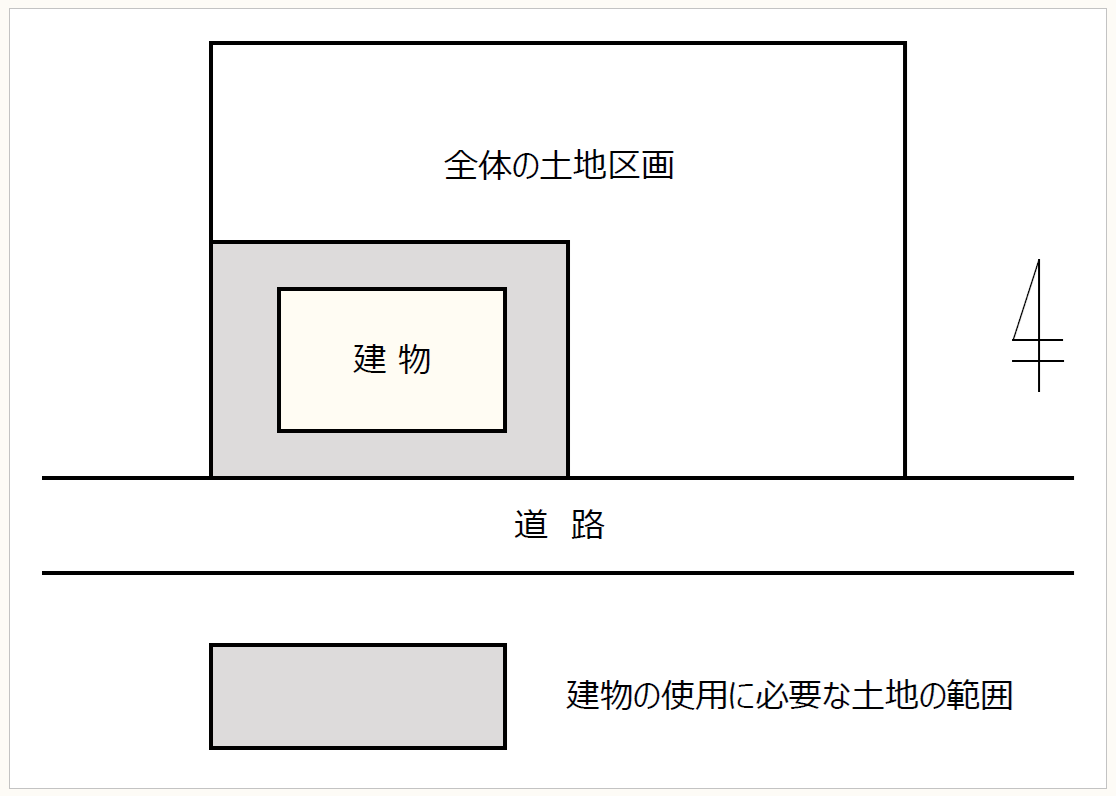

例えば、以下の〈資料〉のような大きな区画の土地の一部を建物所有目的で賃貸借の対象とする場合、残りの部分を賃借人が駐車場として使用する計画でもない限り、全体の区画を借地の対象として賃料を算定することは合理的とはいえません(本来の建物の使用に必要な範囲をはるかに超えてしまうからです)。

〈資料〉 大きな区画の土地の一部の賃貸借

現行の借地借家法のもとで、建物所有を目的とする普通借地権(旧借地法の借地権に該当します)を設定するケースは親子会社(あるいは親族会社)間での例を除き、きわめて少ないのが実情です。しかし、事業用定期借地権(借地借家法第23条)のように、契約期間が満了すれば貸主が確実に土地の返還を受けられることが法的に保証されている借地契約の場合、今回取り上げるケースに出合うことがあることと思われます。

2 賃貸借における土地の対象範囲の取り決め

上記1の〈資料〉のように、大きな区画の土地の一部を賃貸借の対象とする場合、契約に先立って当事者間(貸主・借主間)で、借地契約の範囲を取り決めておくのが通常です。その際の考え方ですが、建物の使用に必要な土地の範囲を現地で確認の上、これを図面上に記載して明確にしておくことが求められます(分筆登記までは不要ですが、賃貸借の対象面積が計算できるような図面を手元に備え付けておかなければ用を足さないといえます)。

ケースによっては、建物の周辺に障害物があり机上で推し測ったとおり簡単にいかないことも珍しくはありません(現地確認が必要な理由はここにあります)。

また、〈資料〉のような場合、実務としては、建物の1階の床面積の2割増の面積をもって土地の賃料算定の基礎として取り決めているケースも見受けられます(ただし、これはあくまでも当事者間の取り決めに基づく一例であり、他のケースにもそのまま当てはまるということではありません)。

なお、以下に述べるような法定地上権が生じる場合、その効力が及ぶ敷地の範囲をどのように捉えるかという考え方は、今回取り上げているケースにも応用が利くものと思われます(法定地上権の場合、最初から建物の敷地の範囲が取り決められているわけではなく、法定地上権が生じた際にはじめて裁判所によりその範囲が明確化されるためです)。

3 法定地上権の場合~本件を検討する際に参考となる考え方

法定地上権とは、民法第388条に規定されている強い権利であり、物権としての性格を有し、譲渡性もあります。

(法定地上権)

第388条 土地及びその上に存する建物が同一の所有者に属する場合において、その土地又は建物につき抵当権が設定され、その実行により所有者を異にするに至ったときは、その建物について、地上権が設定されたものとみなす。この場合において、地代は、当事者の請求により、裁判所が定める。

なお、法定地上権の性格をひとことで表現すれば、土地の賃借権のような債権(貸主の承諾が必要な権利)とは異なり、貸主の承諾を必要としない物権としての性格を有する権利であるといえます。

そのため、法定地上権が成立する前提として次の4つの要件を満たすことが必要とされ、どれか1つの要件を欠いた場合には法定地上権は成立しないものとして扱われています。

① 抵当権設定時に建物が存在すること

② 抵当権設定時に土地と建物の所有者が同一であること

③ 土地と建物の一方又は双方に抵当権が設定されていること

④ 抵当権の実行により、土地と建物が異なる所有者に属すること

通常の借地権は土地の賃貸借(賃借権)によるものであり、上記2で述べたとおり設定契約時に対象となる敷地の範囲を明確にして契約を締結しますが、法定地上権の場合、最初から合意に基づいて利用範囲を取り決めているわけではありません。そのため、その効力の及ぶ範囲が問題となるわけです。

過去の裁判例の傾向によれば、法定地上権は、形式的に建物の存する土地の一筆全部に及ぶものではなく、建物の利用上必要な範囲に限られるとされています。その理由としては、建物が存しない他の敷地部分についてまで法定地上権の効力が及ぶとするのは合理的ではないという考え方が背景にあるものと推察されます。

なお、どこまでが建物の利用に必要な範囲か否かという点に関しては、建蔽率等の建築基準法の規制も重要な判断要素とされているようです。

4 おわりに

以上、土地の賃貸借の場合を前提として述べてきましたが、建物の賃貸借に当たっても同じような捉え方をすることができます。それは、「建物を貸し借りする」ことが当事者間の約束事項であるにしても、その敷地部分は建物と物理的に切り離すことはできず、事実上借主の使用に供されることに端を発します。そのため、鑑定評価においては、家賃を試算するための1つの手法として、建物及びその敷地の価格の合計額を基礎価格とする方法(積算法)も適用されています。

もちろん、家賃の試算の際にはこのような方法だけでなく、近隣相場や近隣の賃貸事例が重要な役割を果たします(これらを基に試算する方法が賃貸事例比較法です)。これらの資料によるだけでは家賃算定の内訳まで把握することはできませんが、市場における成約事例や募集事例の金額には建物敷地の地代相当額も反映されていると考えることが、今まで述べてきた家賃の捉え方とも整合し合理的といえます。

(了)

次回は8/22に掲載します。