2020年3月期決算における会計処理の留意事項

~新型コロナウイルス感染症の影響への対応~

【前編】

RSM清和監査法人

公認会計士 西田 友洋

連載の目次はこちら

◆ ◆ ◆ はじめに ◆ ◆ ◆

新型コロナウイルス感染症の世界的な流行拡大により、企業の経済活動に大きな影響を及ぼし、多くの企業において、様々なリスクが発生しています。

そのため、今回の決算において、今まで以上に検討すべき会計処理が多く発生する可能性があります。そこで、本解説では、新型コロナウイルス感染症の影響により検討対象となる会計処理について解説しています。

なお、本解説は、2020年3月期の決算の会社を前提に解説していますが、2020年2月期又は2020年4月期以降の決算の会社においても同様の検討が必要になりますので、2020年2月期又は2020年4月期以降の決算の会社においても参考にしてください。

(注) 本解説は、2020年4月6日時点の情報をもとに解説しています。

Ⅰ 新型コロナウイルス感染症に関連する省庁や各団体からの公表物

2020年2月以降、省庁や各団体から以下の様々な財務報告関連の情報が公表されている。

【金融庁】

1 「新型コロナウイルス感染症に関連する有価証券報告書等の提出期限について」(2020年2月10日)

【国税庁】

2 「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」(2020年3月)

【法務省】

3 「定時株主総会の開催について」(2020年2月28日公表、2020年4月2日更新)

【経済産業省】

4-1 「ハイブリッド型バーチャル株主総会の実施ガイド」(2020年2月26日)

4-2 「新型コロナウイルスの感染拡大下における「株主総会運営に係るQ&A」」(2020年4月2日)

【日本取引所グループ】

5-1 「新型コロナウイルス感染症の影響を踏まえた適時開示の実務上の取扱い」(2020年2月10日)

5-2 「新型コロナウイルス感染症に関するリスク情報の早期開示のお願い」(2020年3月18日)

5-3 「新型コロナウイルス感染症の影響を踏まえた対応方針について」(2020年3月18日)

5-4 「パブリックコメント:「新型コロナウイルス感染症の影響を踏まえた上場制度上の対応に係る有価証券上場規程等の一部改正ついて」」(2020年3月31日)

5-5 「2020年3月期末の配当その他の権利落ちについて」(2020年3月24日)

【日本公認会計士協会】

6 「「新型コロナウイルス感染症に関連する監査上の留意事項(その1)」の公表について」(2020年3月18日)

1 【金融庁】 新型コロナウイルス感染症に関連する有価証券報告書等の提出期限について

2020年2月10日に金融庁より「新型コロナウイルス感染症に関連する有価証券報告書等の提出期限について」が公表された。

有価証券報告書、内部統制報告書、四半期報告書及び半期報告書について、新型コロナウイルス感染症の影響に伴い、中国子会社への監査業務が継続できないなど、やむを得ない理由により期限までに提出できない場合は、財務(支)局長の承認により提出期限を延長することができる。

また、臨時報告書についても、新型コロナウイルス感染症の影響により臨時報告書の作成自体が行えない場合には、そのような事情が解消した後、可及的速やかに提出することで、遅滞なく提出したものとして取り扱われる。

《実務上のPOINT》

2 【国税庁】 国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ

2020年3月に国税庁より「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」が公表された。また、その後、2020年4月6日に「確定申告期限の柔軟な取扱いについて」が公表された。

本解説では、当該内容のうち、企業の経理関係者にとって重要であると考えらえる点などに絞って解説している。

(1) 所得税等の申告 ・納付期限の延長

(2) 申告・納付等の期限の個別延長

(1) 所得税等の申告 ・納付期限の延長

① 申告・納付の期限

申告所得税(及び復興特別所得税)、贈与税及び個人事業者の消費税及び地方消費税(以下、「消費税等」という)の申告・納付の期限について、以下のように延長されている。

なお、感染拡大により外出を控えるなど期限内に申告することが困難な方は、期限を区切らずに、4月17日以降であっても柔軟に確定申告書が受け付けられる。

② 振替納税を利用している場合

申告所得税及び個人事業者の消費税等について、「振替納税を利用している」場合の納付期限は、以下のように延長されている。

4月17日以降に申告した場合の口座からの振替日は、税務署から個別に連絡がくることになっている。

③ その他の期限延長

上記①と同様に期限延長となるその他の手続には、例えば、以下が含まれる。

〔申告所得税関係〕

・所得税及び復興特別所得税の更正の請求

・所得税の青色申告承認申請

・青色事業専従者給与に関する届出(変更届出)

・所得税の青色申告の取りやめ届出

・純損失の金額の繰戻しによる所得税の還付請求

・所得税の減価償却資産の償却方法の届出

・所得税の減価償却資産の償却方法の変更承認申請

・所得税の有価証券・仮想通貨の評価方法の届出

・所得税の有価証券・仮想通貨の評価方法の変更承認申請

・個人事業の開廃業等届出

〔消費税等関係〕

・消費税等の更正の請求

〔贈与税関係〕

・贈与税の更正の請求

・相続時精算課税選択届出

〔その他〕

・国外財産調書の提出

・財産債務調書の提出

消費税等については、上記の申告・納付以外の消費税の申請、届出等の手続については、申告期限等の延長の対象となるものはない。

(2) 申告・納付等の期限の個別延長

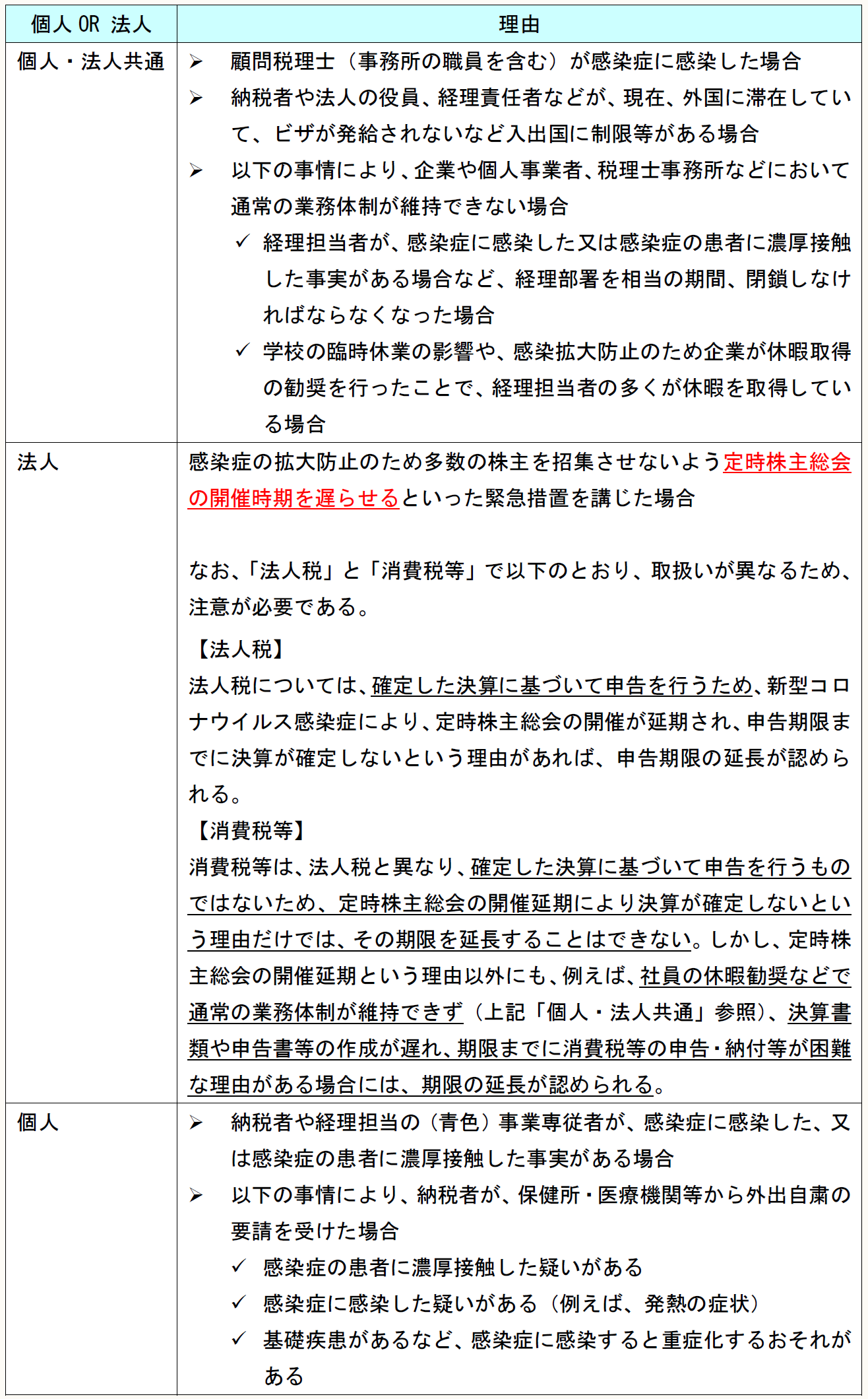

上記(1)以外の法人税、相続税、酒税等の申告及び納付期限については、従来どおりの期限となる。

しかし、地震等の自然災害、火災等の人為的な災害、申告等をする方の重傷病など、災害その他「やむを得ない理由」により、申告・納付等を期限までに行うことが困難な事情がある方(企業)については、税務署への申請(※)により、申告期限等が個別に延長される制度がある。

(※) 申請する際には、申請者の状況、税理士の関与状況、部署の閉鎖や業務制限の状況、緊急措置の概要など、参考となる具体的な事実を申請書に記載する必要がある。

新型コロナウイルス感染症(下記、表内に限り「感染症」という)における「やむを得ない理由」には、例えば、以下の理由が挙げられる。

《実務上のPOINT》

➤申告・納付を通常のスケジュールどおりに行えない可能性がある場合、延長申請を検討することが考えられる。

➤法人事業税及び法人住民税についても、各地方公共団体に延長申請可能かどうかを確認する必要がある。

3 【法務省】 定時株主総会の開催について

2020年2月28日に法務省より「定時株主総会の開催について」が公表された。新型コロナウイルス感染症に関連し、当初予定した時期に定時株主総会を開催することができない場合における留意点がまとめられている。

(1) 定時株主総会の開催時期に関する定款の定め

定時株主総会の開催時期に関する定款の定めがある場合には、その定めた時期に定時株主総会を開催する必要がある。しかし、会社法上、天災その他の事由によりその時期に定時株主総会を開催することができない状況が生じたときまで、その定款で定めた時期に定時株主総会を開催することを要求する趣旨ではない。

したがって、新型コロナウイルス感染症に関連し、定款で定めた時期に定時株主総会を開催することができない状況が生じた場合には、その状況が解消された後合理的な期間内に定時株主総会を開催すれば足りる。この場合、上記2(2)により、法人税等の申告・納付の延長申請も行う必要がある。

なお、会社法では定時株主総会は、毎事業年度の終了後一定の時期に招集しなければならないと規定しているが(会社法296①)、事業年度の終了後3ヶ月以内に定時株主総会を開催することを求めているわけではない。法人税等の申告上、3ヶ月以内に決算を確定させる必要があるため、3ヶ月以内に開催しているのである。

(2) 定時株主総会の議決権行使のための基準日に関する定款の定め

会社法上、基準日株主が行使することができる権利は、当該基準日から3ヶ月以内に行使するものに限られる(会社法124②)。

したがって、定款で定時株主総会の議決権行使のための基準日が定められている場合において、新型コロナウイルス感染症に関連し、当該基準日から3ヶ月以内に定時株主総会を開催できない場合は、新たに議決権行使のための基準日を定め、当該基準日の2週間前までに当該基準日及び基準日株主が行使することができる権利の内容を公告する必要がある(会社法124条③本文)。

(3) 剰余金の配当の基準日に関する定款の定め

特定の日を剰余金の配当の基準日とする定款の定めがある場合でも、新型コロナウイルス感染症に関連し、その特定の日を基準日として剰余金の配当をすることができない状況が生じた場合は、定款で定めた剰余金の配当の基準日株主に対する配当はせず、その特定の日と異なる日を剰余金の配当の基準日と定め、当該基準日株主に剰余金の配当をすることもできる。

なお、剰余金の配当の基準日を改めて定める場合には、上記(2)と同様に、当該基準日の2週間前までに公告する必要がある(会社法124③本文)。

《実務上のPOINT》

➤株主総会を今までどおり、(3月決算の場合)6月に開催することができるのか、延期する必要はないのか検討することが考えられる。

➤株主総会を今までどおり、(3月決算の場合)6月に開催することができない場合、新たな基準日を公告する必要がある。

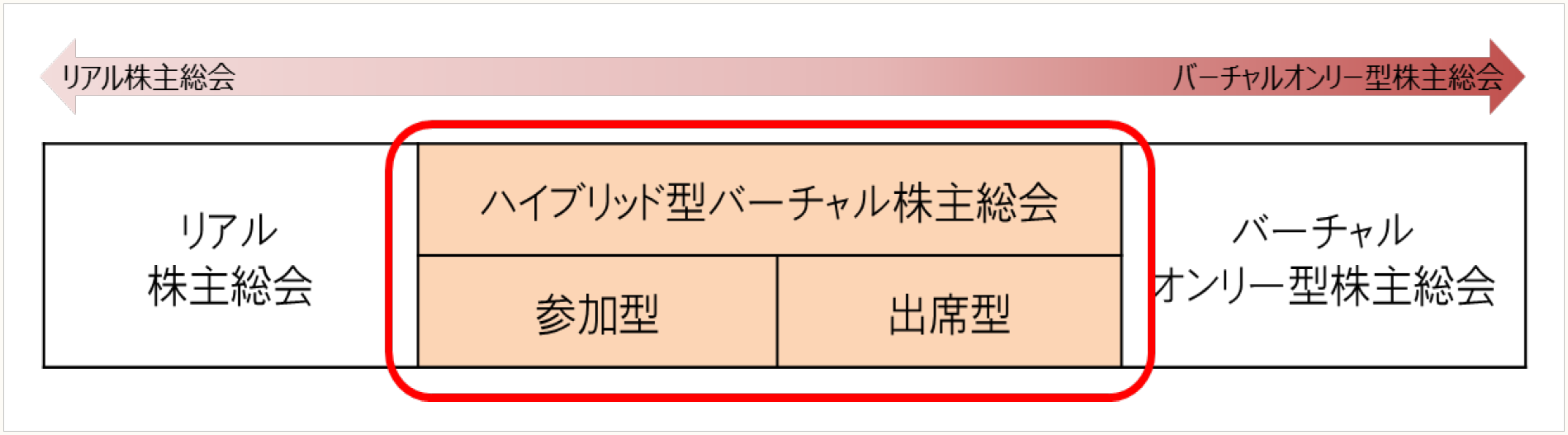

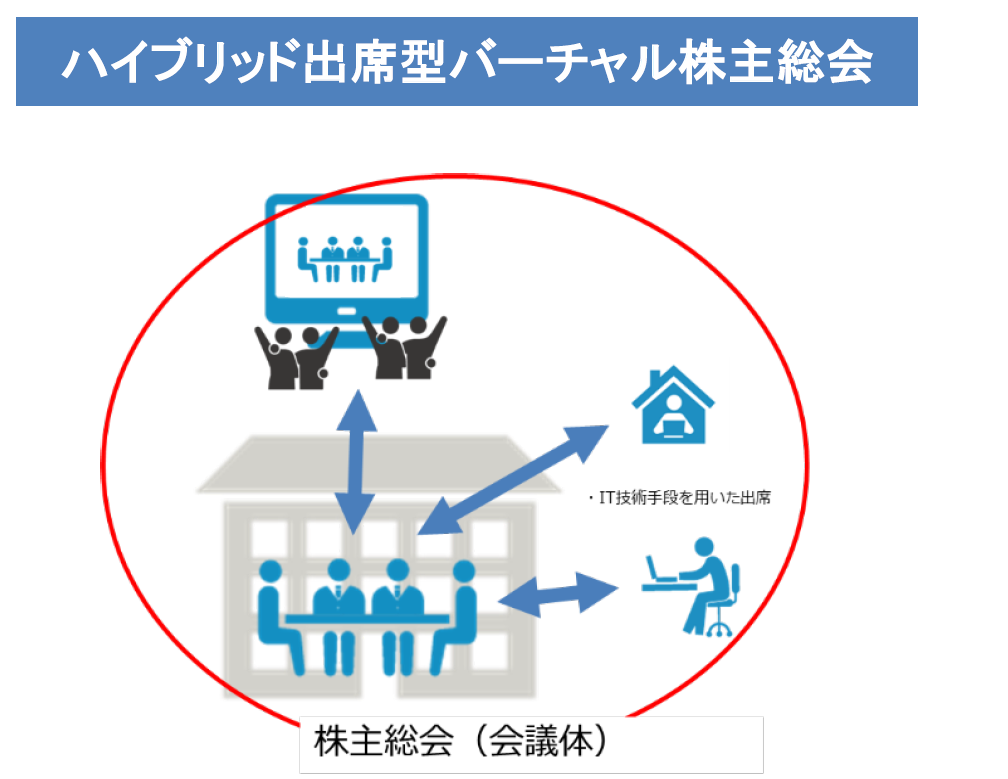

4-1 【経済産業省】 ハイブリッド型バーチャル株主総会の実施ガイド

2020年2月26日に経済産業省から、企業が、ハイブリッド型バーチャル株主総会を実施する際の法的・実務的論点、及び具体的取扱いを明らかにする実務ガイドが公表された。

ハイブリッド型バーチャル株主総会とは、取締役や株主等が一堂に会する物理的な場所で株主総会(リアル株主総会)を開催する一方で、リアル株主総会の場に在所しない株主がインターネット等の手段を用いて遠隔地から参加・出席することができる株主総会をいう。

ハイブリッド型バーチャル株主総会は、新型コロナウイルス感染症に関連して公表されたものではないが、多くの株主を一箇所に集めて株主総会を開催できない場合に活用できるため、本稿で解説する。

ハイブリッド型バーチャル株主総会は、会社法上の出席となるか否かによって、以下の2つに分類される。

(1) ハイブリッド参加型バーチャル総会

(2) ハイブリッド出席型バーチャル総会

(出所:経済産業省「 「ハイブリッド型バーチャル株主総会の実施ガイド」を策定しました」【資料1】概要資料 P.1)

なお、バーチャルオンリー型株主総会は、現行の会社法の解釈上、難しいという見解がある。

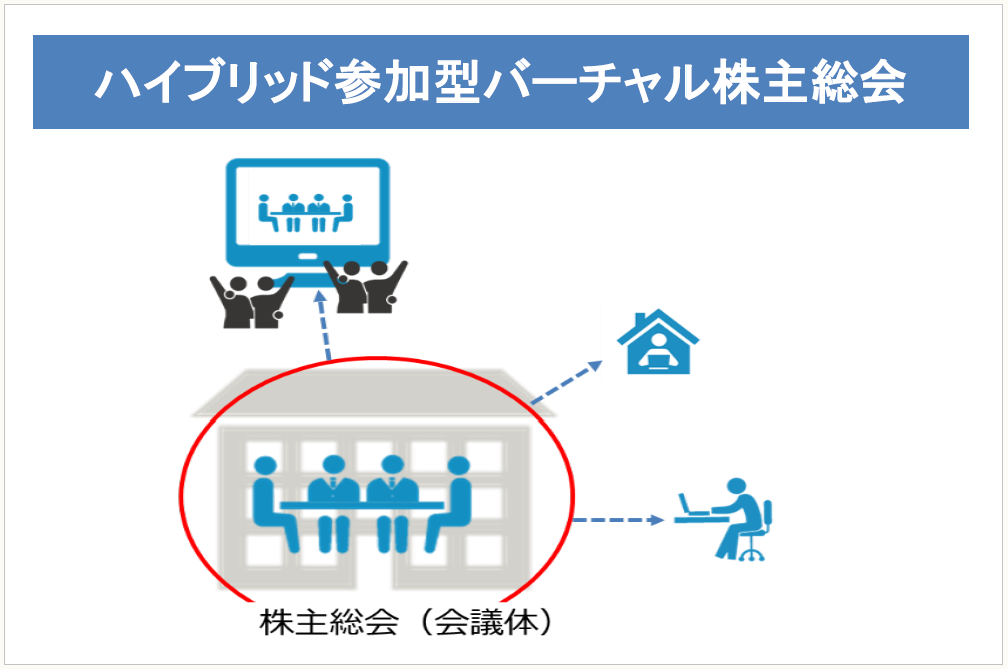

(1) ハイブリッド参加型バーチャル総会

〔定義〕

ハイブリッド参加型バーチャル総会とは、遠隔地等、リアル株主総会の場に在所しない株主が、会社から通知された固有のIDやパスワードによる株主確認を経て、WEBサイト等で配信される中継動画を傍聴するような形態をいう。つまり、株主総会の場にいない株主にとっては、一方通行の会議になる。

〔留意点〕

➤基本的にインターネット等の手段を用いて参加する株主は「出席」していないため、質問(会社法314)や動議(会社法304等)はできないが、議長の裁量において参加者から受け付けたコメント等を取り上げることは十分に工夫の余地がある。

➤インターネット等の手段を用いて参加する株主は、当日の決議に参加することはできないため、あらかじめ招集通知等で傍聴を案内する際には、事前行使等を行うよう促すことが必要である。

(出所:経済産業省 「「ハイブリッド型バーチャル株主総会の実施ガイド」を策定しました」【資料1】概要資料 P.2)

(2) ハイブリッド出席型バーチャル総会

〔定義〕

遠隔地等、リアル株主総会の場所に在所しない株主が、インターネット等の手段を用いて、株主総会に会社法上の「出席」ができる形態をいう。つまり、株主総会の場にいる株主もいない株主も双方向の会議になる。

〔留意点〕

➤現行の会社法の解釈においては、「開催場所と株主との間で情報伝達の双方向性と即時性が確保されている」ことが必要である。

➤出席型におけるバーチャル出席株主は、自らの議決権行使についてインターネット等の手段を用いて行うことが想定されるが、これは会社法第312条第1項所定の電磁的方法による議決権行使ではなく、招集通知に記載された場所で開催されている株主総会の場で議決権を行使したものと解される。

(出所:経済産業省 「「ハイブリッド型バーチャル株主総会の実施ガイド」を策定しました」【資料1】概要資料 P.3)

《実務上のPOINT》

➤ハイブリッド型バーチャル株主総会を以前より検討していない場合、準備期間に時間を要すると考えられるため、採用可能かどうか慎重に検討する必要がある。

➤ハイブリッド型バーチャル株主総会を以前より検討していない会社にとっては、下記4-2のような対応の方が現実的であると考えられる。

4-2 【経済産業省】 株主総会運営に係るQ&A

2020年4月2日に経済産業省より、新型コロナウイルスの感染拡大防止の観点から、株主総会の運営上想定される事項についての考え方として「株主総会運営に係るQ&A」がまとめられ、公表された。

〈Q1〉

株主総会の招集通知等において、新型コロナウイルスの感染拡大防止のために出席を控えることを呼びかけることは可能か。

〈A〉

可能である。

なお、この際には、併せて書面や電磁的方法による事前の議決権行使の方法を案内することが望ましいと考えられる。

〈Q2〉

新型コロナウイルスの感染拡大防止に必要な対応をとるために、会場に入場できる株主の人数を制限することは可能か。

〈A〉

新型コロナウイルスの感染拡大防止に必要な対応をとるために、やむを得ないと判断される場合には、合理的な範囲内において、自社会議室を活用するなど、例年より会場の規模を縮小することや、会場に入場できる株主の人数を制限することも、可能であると考えられる。

今の状況下では、その結果として、会場に事実上株主が出席していなくても、株主総会を開催することは可能と考えられる。

〈Q3〉

上記〈Q2〉に関連し、株主総会への出席について事前登録制を採用し、事前登録者を優先的に入場させることは可能か。

〈A〉

上記〈Q2〉の場合における会場の規模の縮小や、入場できる株主の人数の制限に当たり、株主総会に出席を希望する者に事前登録を依頼し、事前登録をした株主を優先的に入場させる等の措置をとることも可能と考えられる。

なお、事前登録を依頼するに当たっては、全ての株主に平等に登録の機会を提供するとともに、登録方法について十分に周知し、株主総会に出席する機会を株主から不公正に奪うものとならないよう配慮すべきと考えられる。

〈Q4〉

発熱や咳などの症状を有する株主に対し、入場を断ることや退場を命じることは可能か。

〈A〉

新型コロナウイルスの感染拡大防止に必要な対応をとるために、ウイルスの罹患が疑われる株主の入場を制限することや退場を命じることも可能と考えられる。

〈Q5〉

新型コロナウイルスの感染拡大防止に必要な対応をとるために、株主総会の時間を短縮すること等は可能か。

〈A〉

新型コロナウイルスの感染拡大防止に必要な対応をとるために、やむを得ないと判断される場合には、株主総会の運営等に際し合理的な措置を講じることも可能と考えられる。

具体的には、株主が会場に滞在する時間を短縮するため、例年に比べて議事の時間を短くすることや、株主総会後の交流会等を中止すること等が考えられる。

5-1 【日本取引所グループ】 新型コロナウィルス感染症の影響を踏まえた適時開示の実務上の取扱い

2020年2月10日に日本取引所グループより、「新型コロナウイルス感染症の影響を踏まえた適時開示実務上の取扱い」が公表された。

(1) 決算及び四半期決算の内容の開示

〔決算短信及び四半期決算短信公表の延長について〕

➤新型コロナウイルス感染症の影響により決算内容等を確定することが困難となった場合には、「事業年度の末日から45日以内」などの時期にとらわれず、確定次第に開示することが可能である。

➤新型コロナウイルス感染症の影響により、大幅に決算内容等の確定時期が遅れることが見込まれる場合には、その旨(及び確定時期の見込みがある場合には、その時期)の適時開示を検討する必要がある。

〔有価証券報告書及び四半期報告書の提出の延長を行った場合〕

➤新型コロナウイルス感染症の影響により、有価証券報告書又は四半期報告書の提出期限の延長申請を行うことを決定した場合(上記1参照)には、その旨の適時開示が必要である。

(2) 事業活動等への影響に関する開示

新型コロナウイルス感染症が上場会社各社の事業活動や経営成績に及ぼす影響について、可能となった時点で、速やかにかつ積極的に、当該影響等に係る情報開示を検討する必要がある。

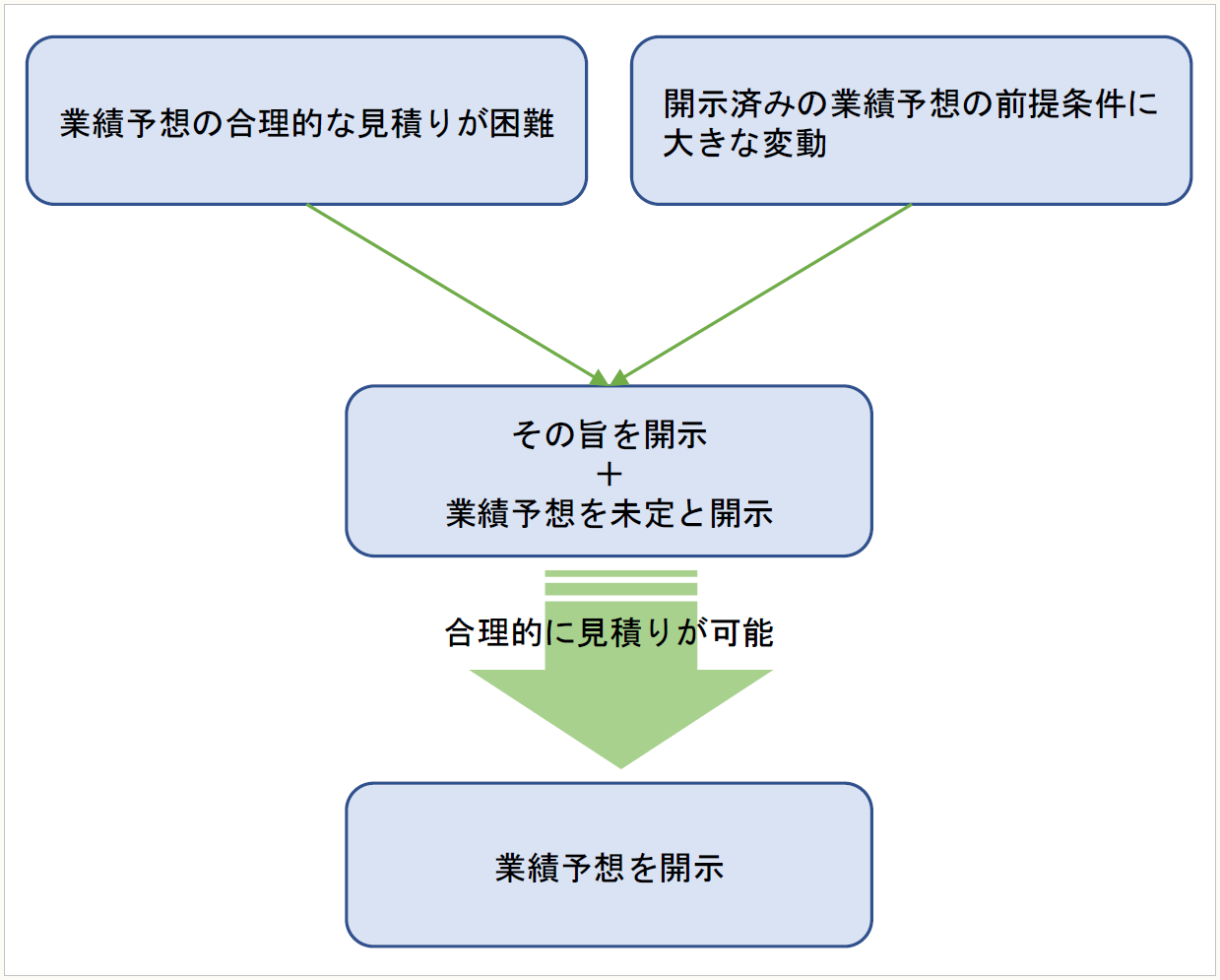

(3) 業績予想に関する開示

新型コロナウイルス感染症が事業活動及び経営成績に与える影響により、業績予想の合理的な見積もりが困難となった場合や、開示済みの業績予想の前提条件に大きな変動が生じた場合などには、その旨を明らかにして、業績予想を「未定」とする内容の開示を行い、その後に合理的な見積もりが可能となった時点で、適切にアップデートを行うことなどが考えられる。

5-2 【日本取引所グループ】 新型コロナウイルス感染症に関するリスク情報の早期開示のお願い

2020年3月18日に日本取引所グループより、「新型コロナウイルス感染症に関するリスク情報の早期開示のお願い」が公表された。

この中では、新型コロナウイルス感染症に関するリスク情報について、有価証券報告書等の提出前に、決算短信・四半期決算短信の添付資料等においても記載するなど、株主・投資者に対する適時、適切な開示が求められている。

《実務上のPOINT》

➤短信の提出時期を検討する必要がある。

➤業績予想について、見積ることができない場合は未定と開示し、見積ることができたら、すぐに開示するといった対応が必要である。

➤新型コロナウイルス感染症が事業に及ぼす影響(リスク情報)について、社内で適時に吸い上げ、適時に開示できる体制にする必要がある。

5-3 【日本取引所グループ】 新型コロナウイルス感染症の影響を踏まえた対応方針について

2020年3月18日に日本取引所グループより「新型コロナウイルス感染症の影響を踏まえた対応方針について」が公表された。

5-4 【日本取引所グループ】 パブリックコメント:「新型コロナウイルス感染症の影響を踏まえた上場制度上の対応に係る有価証券上場規程等の一部改正ついて」

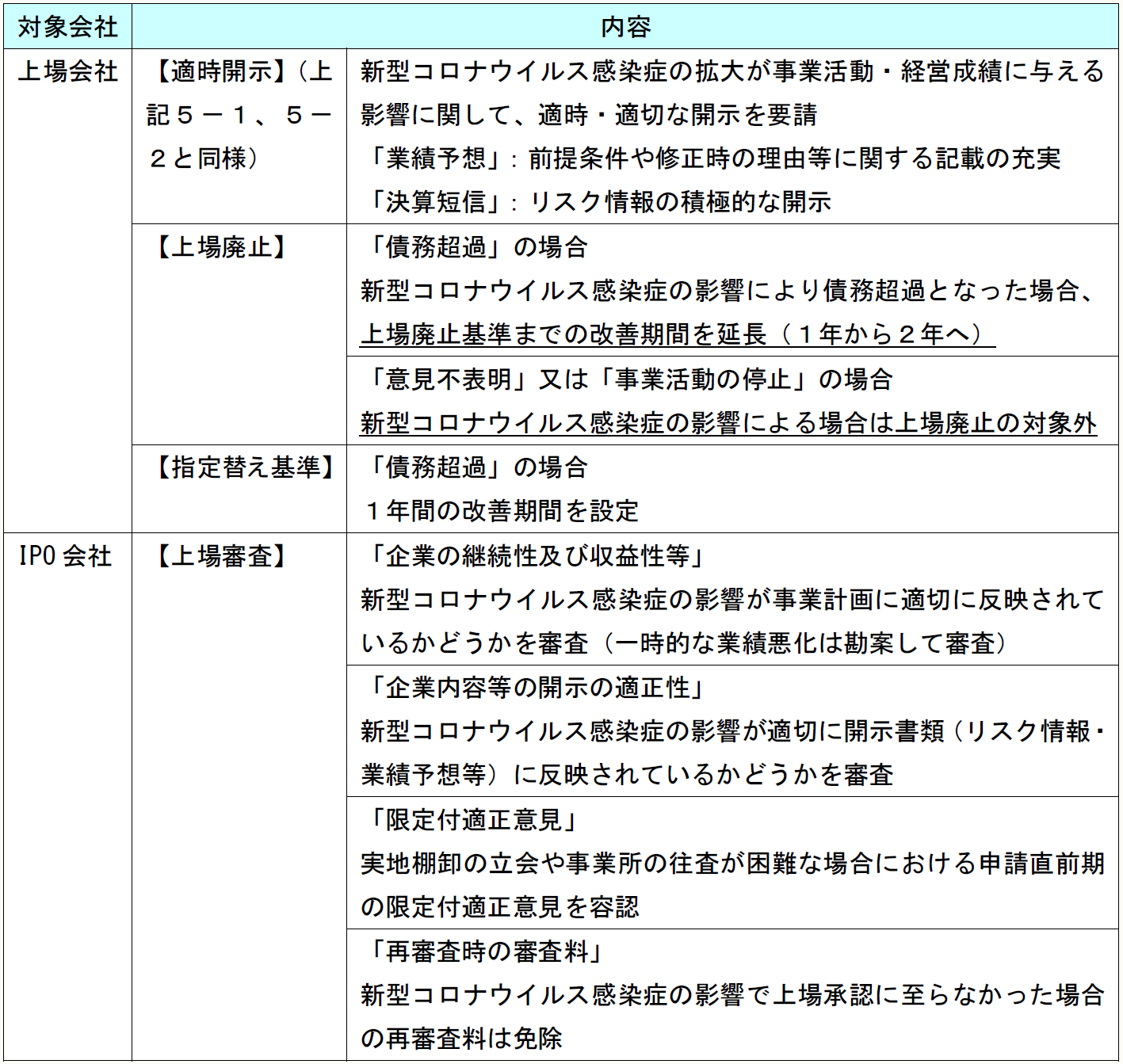

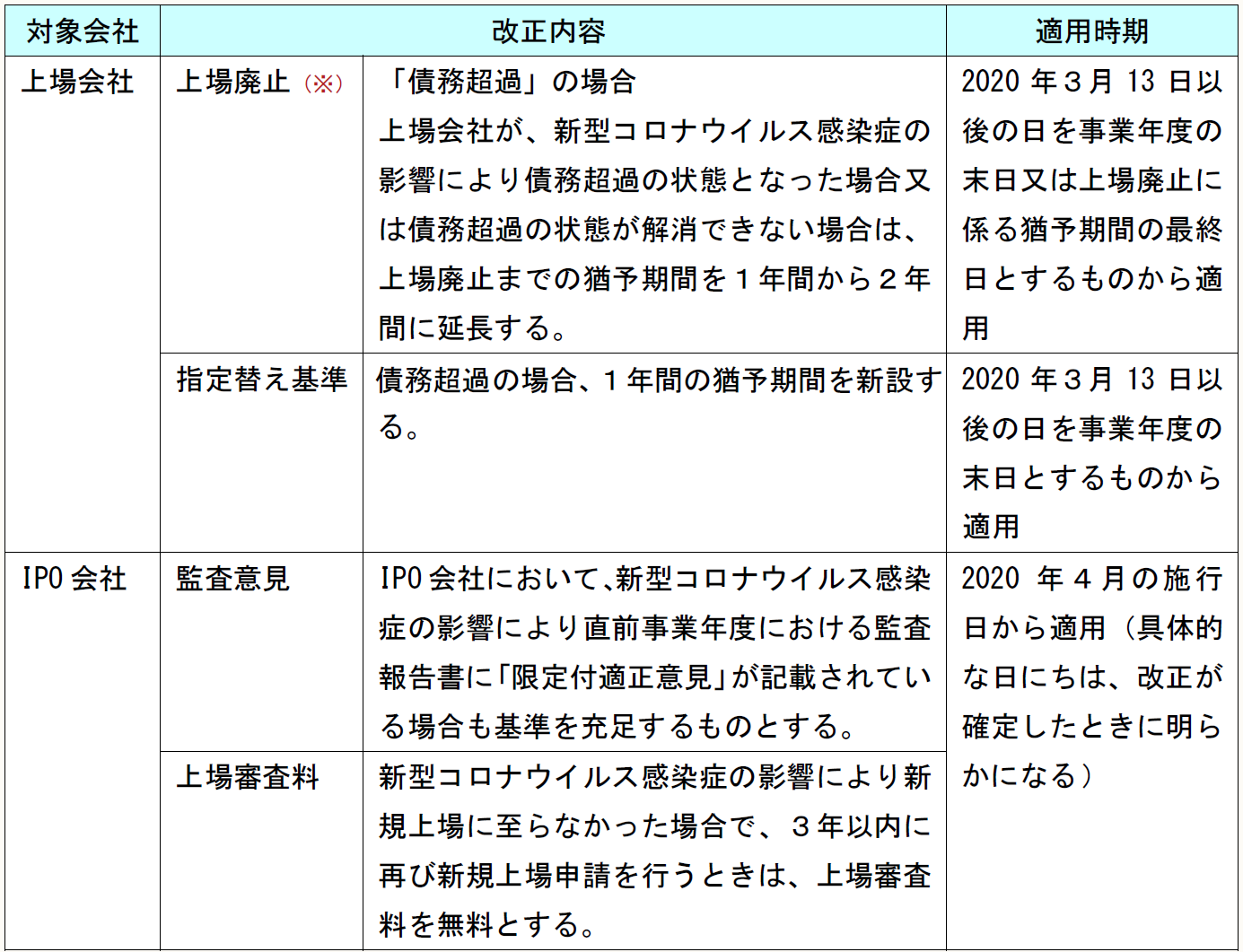

2020年3月31日に日本取引所グループより、有価証券上場規程等の一部改正案が公表された。当該改正では、上記5-3を受けて有価証券上場規程等において改正が必要なものについて、以下の改正が行われている。

(※) 上記5-3の「上場会社」-【上場廃止】-「意見不表明」又は「事業活動の停止」の場合については、改正案に記載されていない。これは、以下の理由による。

➤「意見不表明」の場合、現行の有価証券上場規程(東京証券取引上)601条第1項11項では、「直ちに上場を廃止しなければ市場の秩序を維持することが困難であることが明らかであると東京証券取引所が認めるときは上場廃止になる」と規程されている。

新型コロナウイルス感染症の影響による意見不表明の場合は、「直ちに上場を廃止しなければ市場の秩序を維持することが困難であることが明らかではない」と解されるため、現行の有価証券上場規程を改正する必要はないと考えられる。

➤「事業活動の停止」の場合、現行の有価証券上場規程(東京証券取引所)601条第1項第8号及び有価証券上場規程施行規則(東京証券取引所)601条第7項第1号では、「上場会社が、その事業活動を停止した場合又はこれに準ずる状態になった場合、上場廃止となるが、天災地変等により一時的に事業活動が停止されたと東京証券取引所が認めた場合は除く」と規定されている。

新型コロナウイルス感染症の影響による事業活動の停止の場合は、「天災地変等により一時的に事業活動が停止されたと東京証券取引所が認めた場合」に該当するため、現行の有価証券上場規程等を改正する必要はないと考えられる。

5-5 【日本取引所グループ】 2020年3月期末の配当その他の権利落ちについて

2020年3月24日に日本取引所グループより、「2020年3月期末の配当その他の権利落ちについて」が公表されている。

配当その他の権利落ちとは、その期の配当を受ける権利等が権利確定日の翌営業日をもってなくなることをいう。

株主として株主名簿に記載されるためには、購入後2営業日の期間が必要である。そのため、3月31日基準日の株主になるには、3月29日時点で(まで)株式を保有している必要がある。言い換えると、権利確定日は3月29日で、権利落ち日は3月30日となる。

今回、3月期決算の上場会社が事業年度終了後3ヶ月以内に定時株主総会を開催できずに、配当金その他の権利の基準日を事業年度末日(3月31日)から変更(例えば、4月1日以降に)することとなった場合、3月29日まで株式を保有し、3月30日に売却した場合には、配当金等の権利は有していないことになる。

そのため、投資家への注意事項として、株主総会の開催日により、権利確定日及び権利落ち日が異なる旨が公表された。

6 【日本公認会計士協会】 新型コロナウイルス感染症に関連する監査上の留意事項(その1)

2020年3月18日に日本公認会計士協会より、「新型コロナウイルス感染症に関連する監査上の留意事項(その1)」が公表された。ここでは、新型コロナウイルス感染症拡大防止のための対策に取り組んでいる中での監査上の留意事項が取り上げられている。

詳細な解説は割愛するが、基本的には、従前どおりに監査手続を行うことが想定される。ただし、各社の状況により、今までどおりの監査対応ができない場合も想定されるため、そのような場合が想定されている会社においては、事前に監査人と協議することが望まれる。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。