Ⅷ 有価証券報告書レビューを踏まえた留意事項

2025年4月1日に金融庁より「令和6年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」が公表された。有価証券報告書作成にあたって留意すべき事項であるため、各社参考にしてもらいたい。また、令和7年度版も近日公表される予定であるため、そちらも確認してもらいたい。

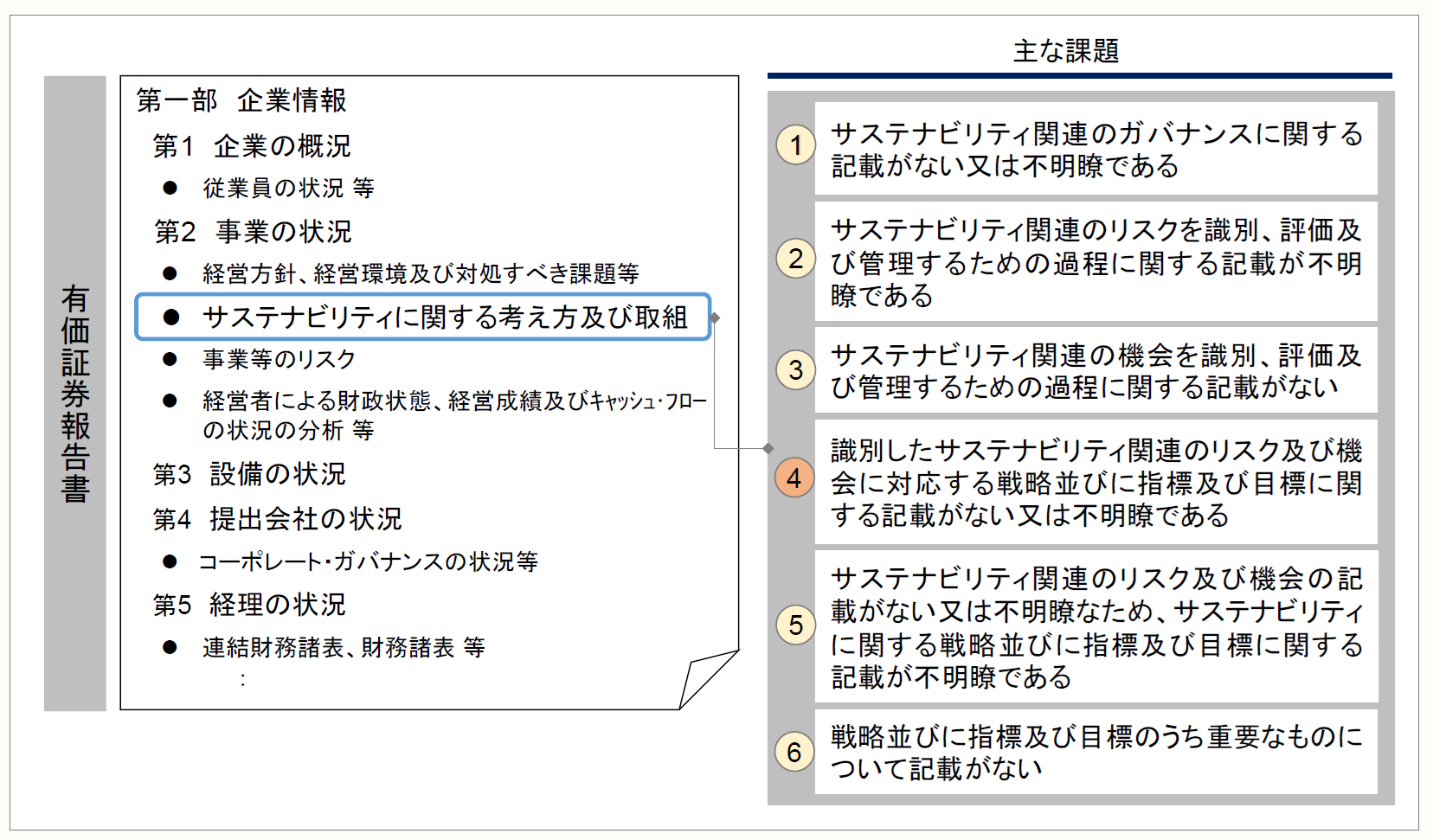

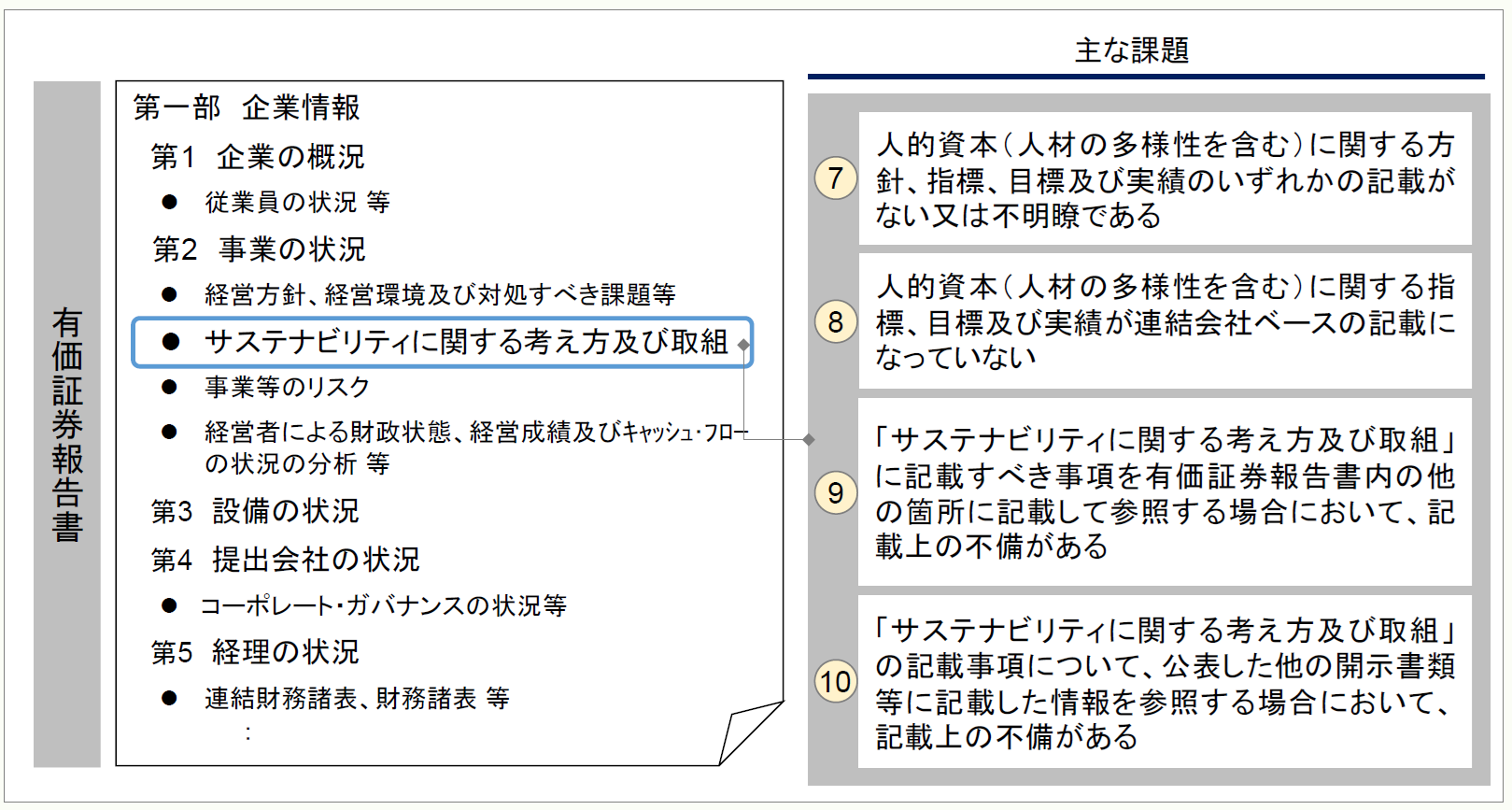

(1) サステナビリティに関する考え方及び取組み

有価証券報告書におけるサステナビリティの記載について、現状、記載の充実に差があると考えられる。サステナビリティの記載は、各社の対応により毎期記載内容が変わる、また、具体的に記載することが有用な情報の提供につながるため、前期と同様の記載で良いのか十分に検討することが重要であると考えられる。金融庁の審査結果でも課題が取り上げられているため、各社参考にしてもらいたい。

(出所:金融庁「令和6年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」P.18、19)

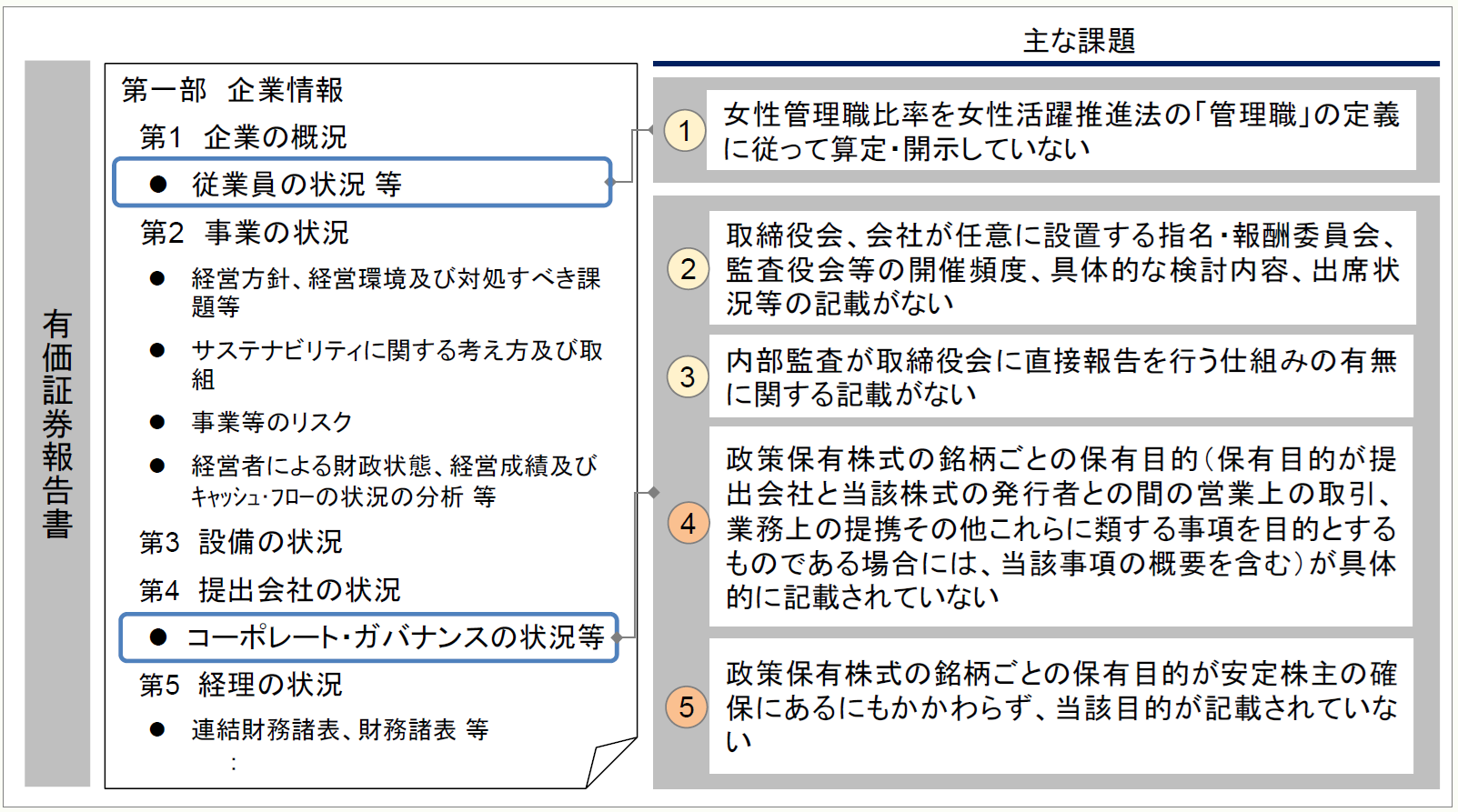

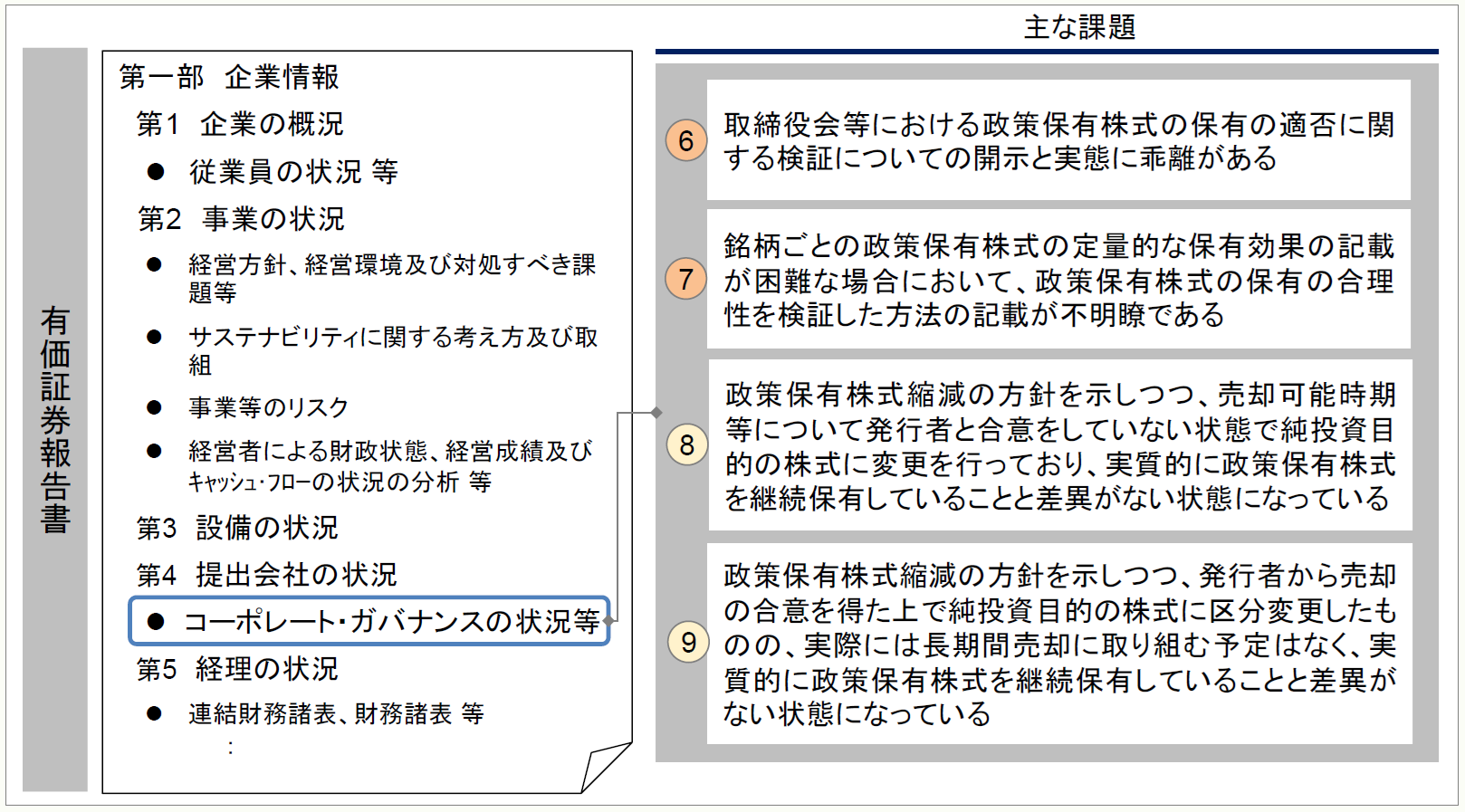

(2) 従業員の状況及びコーポレート・ガバナンスの状況等

有価証券報告書における従業員の状況における女性管理職比率、コーポレート・ガバナンス、政策保有株式の記載誤りがあるため、金融庁の審査結果で課題が取り上げられている。