Ⅲ 企業内容等の開示に関する内閣府令の改正

金融庁より、2019年1月31日に「企業内容等の開示に関する内閣府令」の改正が公表された。改正内容は、以下のとおりである。

〈改正内容〉

1 財務情報及び記述情報の充実

2 建設的な対話の促進に向けた情報の提供

3 情報の信頼性・適時性の確保に向けた取組

4 その他

1 財務情報及び記述情報の充実

財務情報及び記載情報の充実のため、有価証券報告書において以下の記載が求められる。

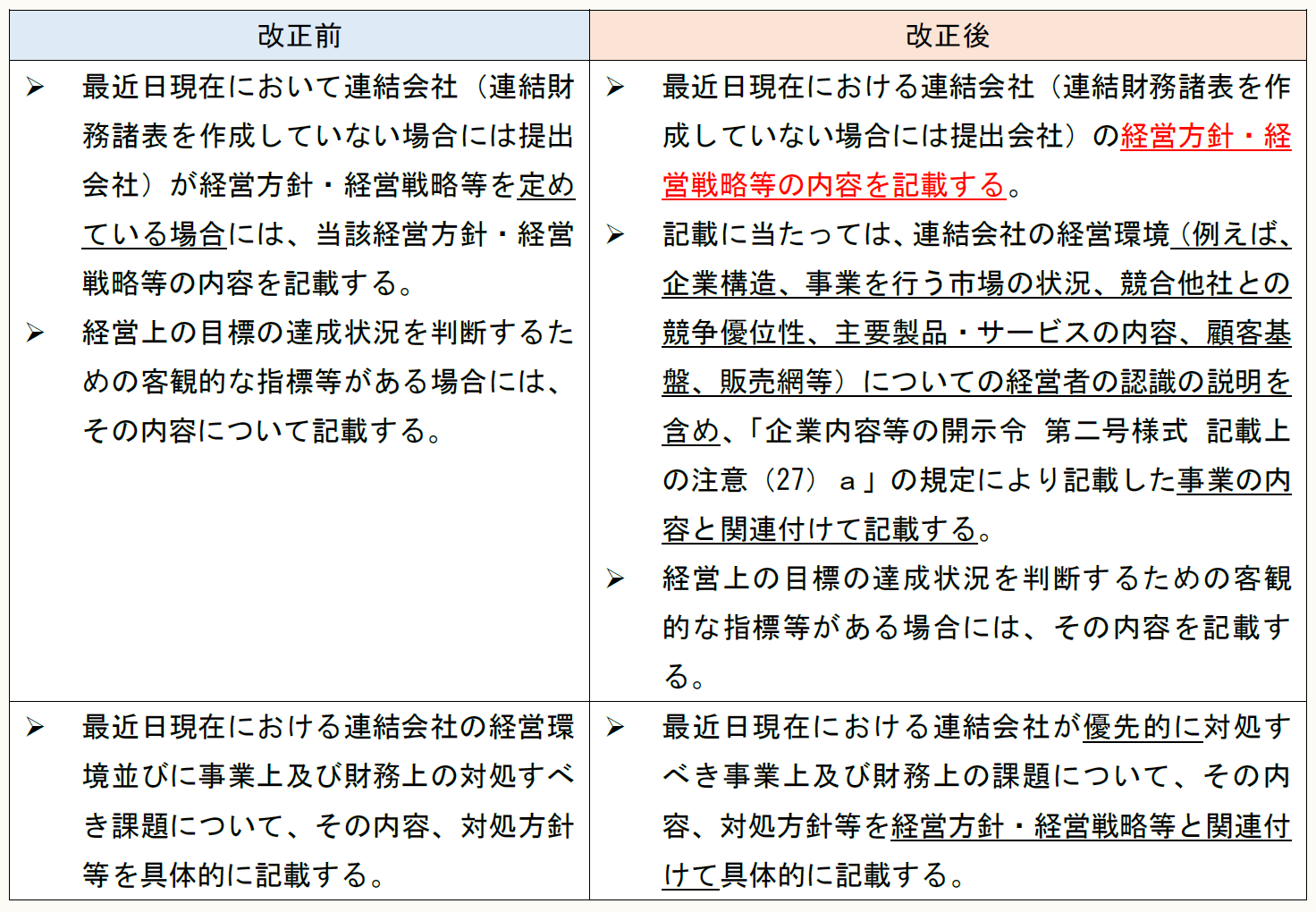

(1) 経営方針・経営戦略等について、市場の状況、競争優位性、主要製品・サービス、顧客基盤等に関する経営者の認識の説明を含めた記載

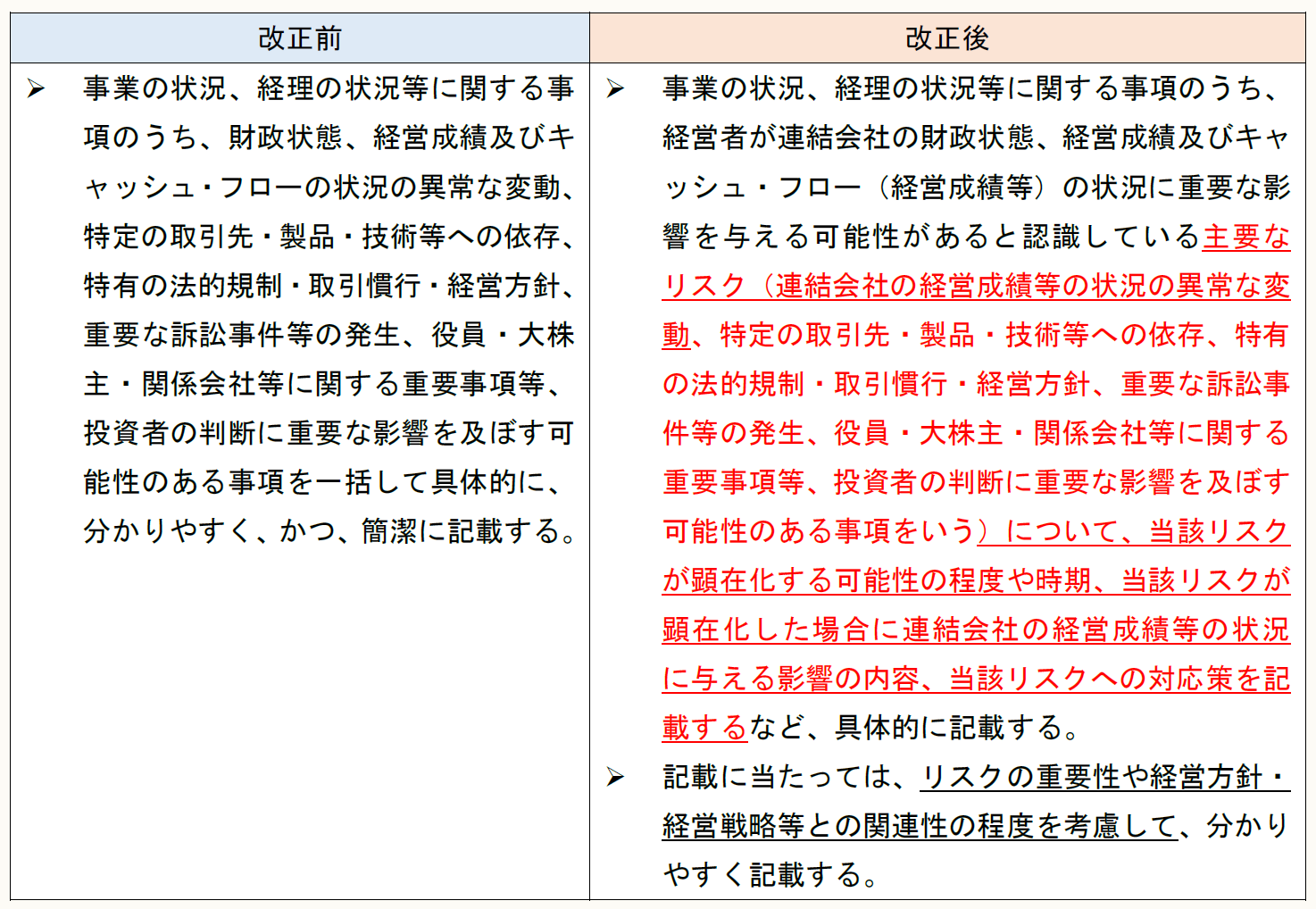

(2) 事業等のリスクについて、顕在化する可能性の程度や時期、リスクの事業へ与える影響の内容、リスクへの対応策の説明

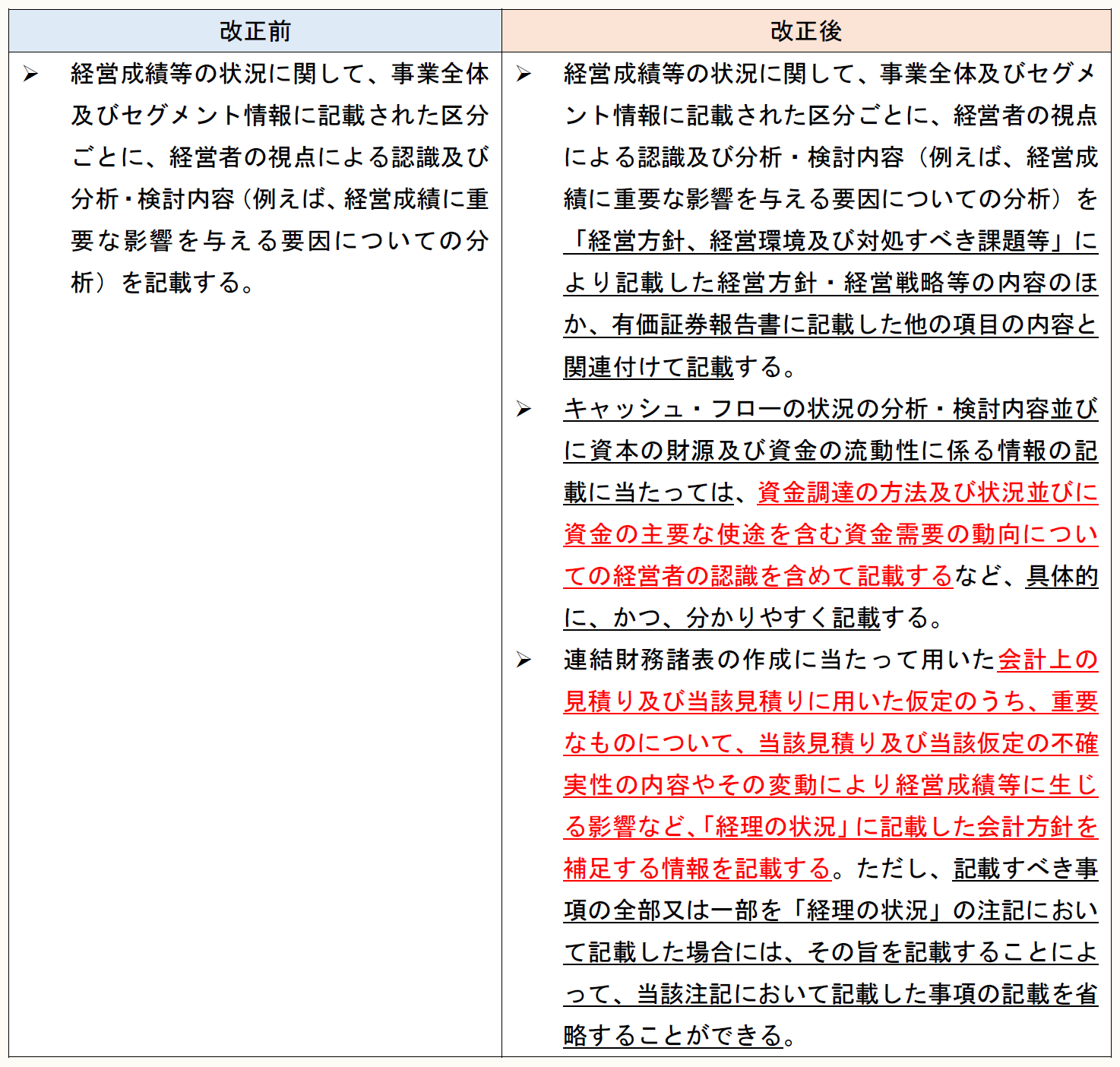

(3) 会計上の見積りや見積りに用いた仮定について、不確実性の内容やその変動により経営成績に生じる影響等に関する経営者の認識の記載

(1) 経営方針・経営戦略等について、市場の状況、競争優位性、主要製品・サービス、顧客基盤等に関する経営者の認識の説明を含めた記載

有価証券報告書の第一部【企業情報】第2【事業の状況】の「経営方針、経営環境及び対処すべき課題等」の記載が以下のように改正されている(企業内容等の開示に関する内閣府令 第二号様式 記載上の注意(30)、第三号様式 記載上の注意(10)等)。

(注) 下線部分が主要な改正点である。

(2) 事業等のリスクについて、顕在化する可能性の程度や時期、リスクの事業へ与える影響の内容、リスクへの対応策の説明

有価証券報告書の第一部【企業情報】第2【事業の状況】の「事業等のリスク」の記載が以下のように改正されている(企業内容等の開示に関する内閣府令 第二号様式 記載上の注意(31)、第三号様式 記載上の注意(11)等)。

(注) 下線部分が主要な改正点である。

(3) 会計上の見積りや見積りに用いた仮定について、不確実性の内容やその変動により経営成績に生じる影響等に関する経営者の認識の記載

有価証券報告書の第一部【企業情報】第2【事業の状況】の「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析」の記載が以下のように改正されている(企業内容等の開示に関する内閣府令 第二号様式 記載上の注意(32)、第三号様式 記載上の注意(12)等)。

(注) 下線部分が主要な改正点である。

2 建設的な対話の促進に向けた情報の提供

投資家との建設的な対話の促進のため、有価証券報告書において以下の記載が求められる。

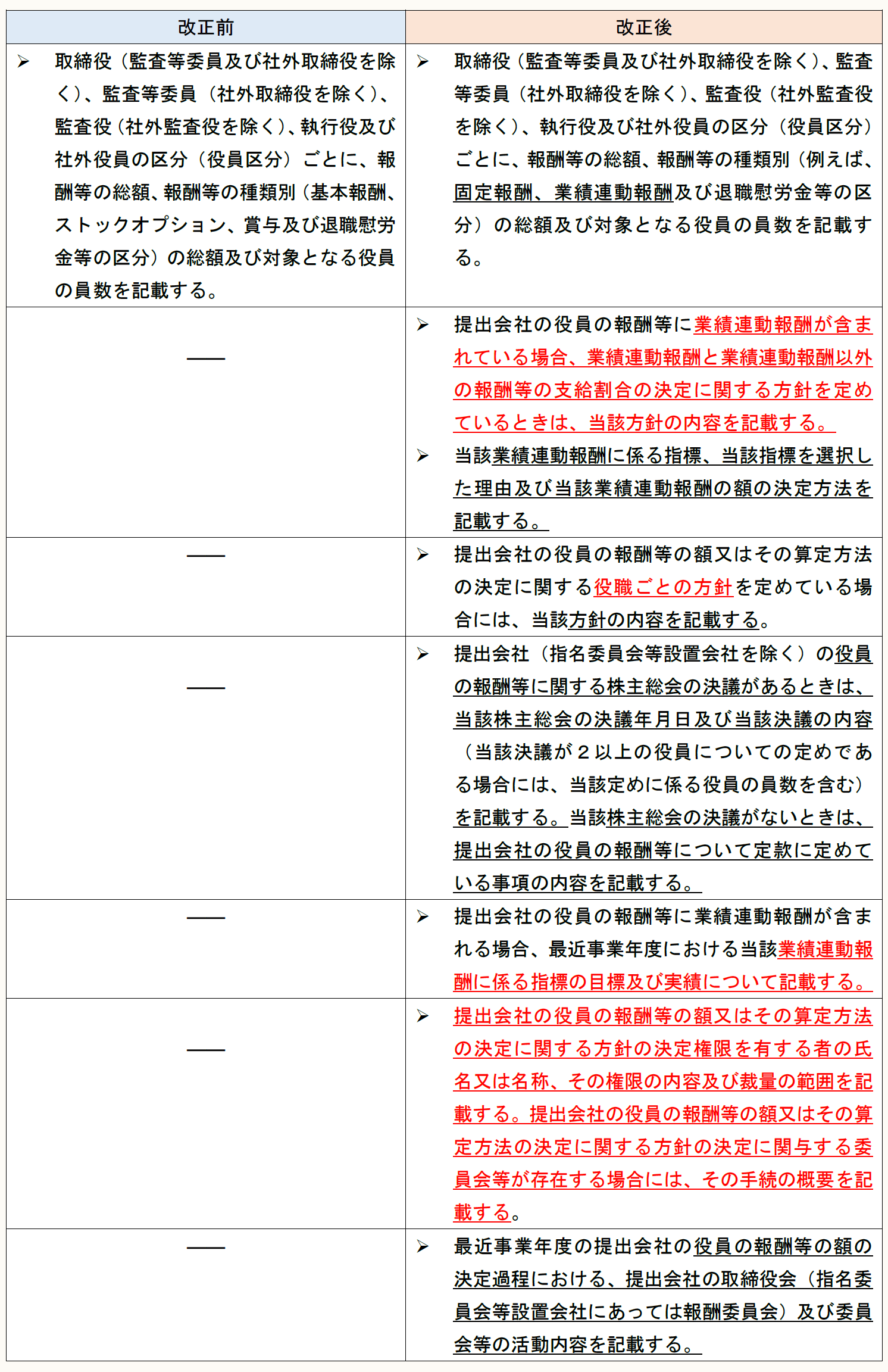

(1) 役員の報酬について、報酬プログラムの説明(業績連動報酬に関する情報や役職ごとの方針等)、プログラムに基づく報酬実績等の記載

(2) 政策保有株式について、保有の合理性の検証方法等の開示及び個別開示の対象となる銘柄数を現状の30銘柄から60銘柄に拡大

(1) 役員の報酬について、報酬プログラムの説明(業績連動報酬に関する情報や役職ごとの方針等)、プログラムに基づく報酬実績等の記載

有価証券報告書の第一部【企業情報】第4【提出会社の状況】の「コーポレート・ガバナンスの状況等」の「役員の報酬等」の記載が以下のように改正されている(企業内容等の開示に関する内閣府令 第二号様式 記載上の注意(57)、第三号様式 記載上の注意(38)等)。

(注) 下線部分が主要な改正点である。

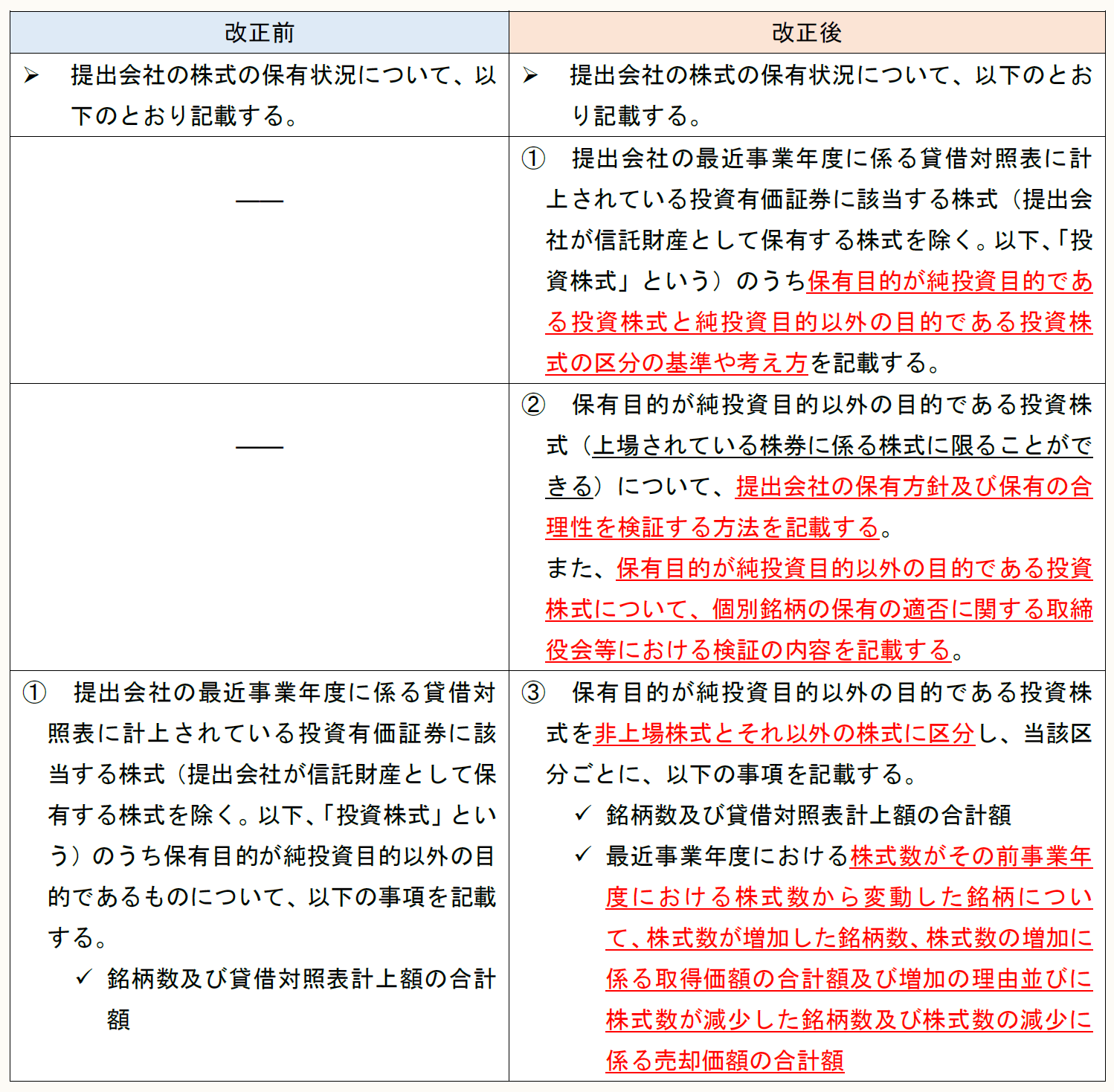

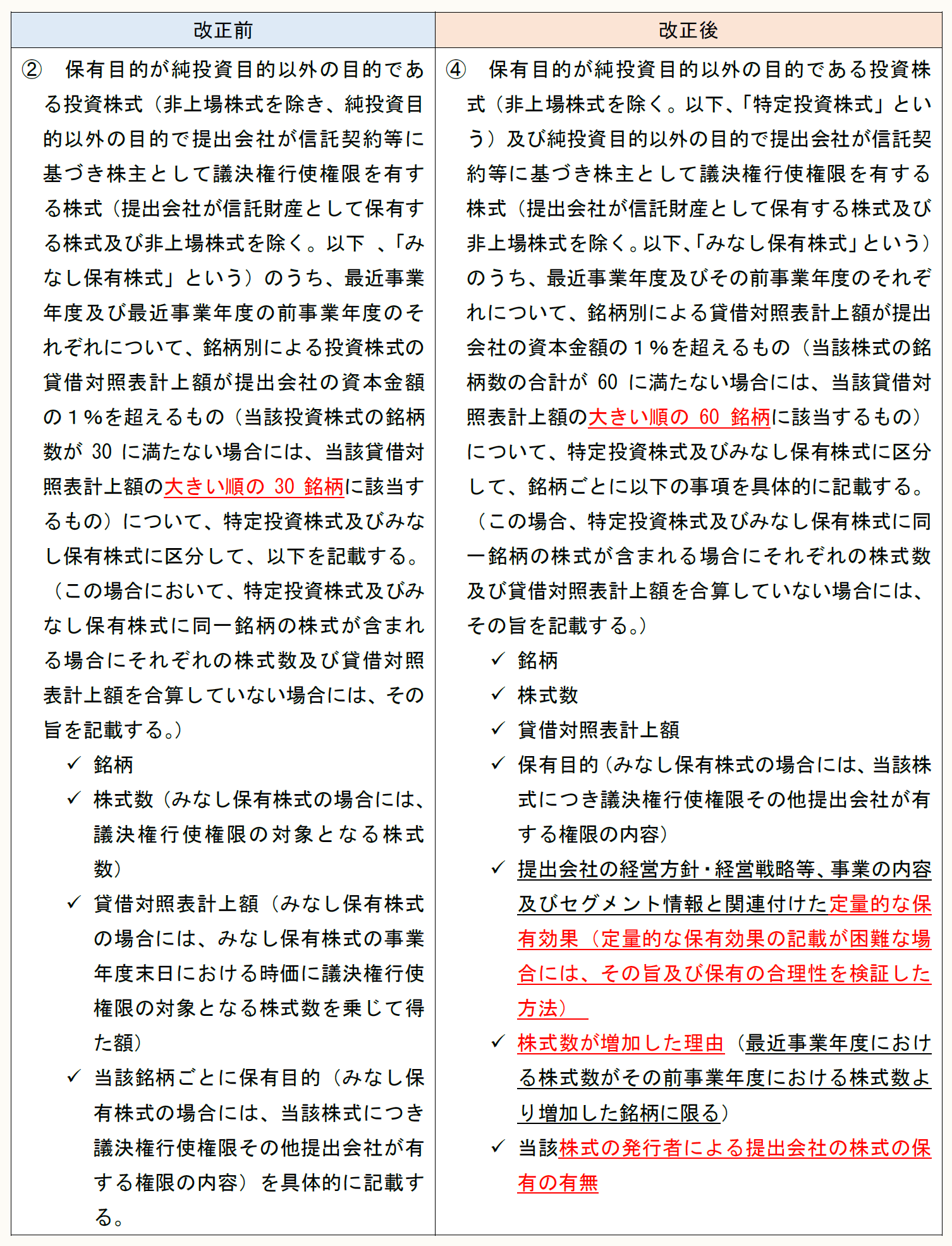

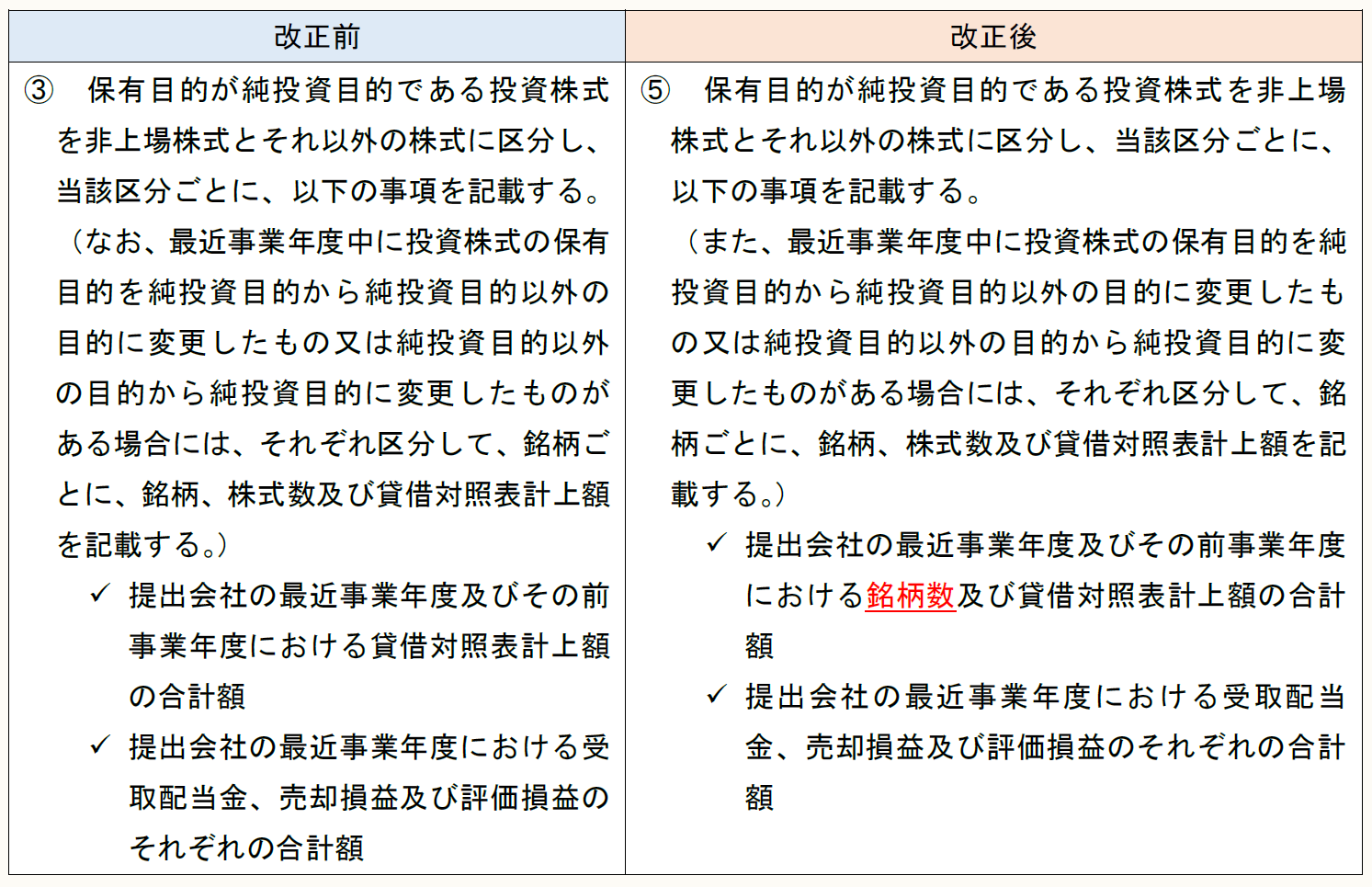

(2) 政策保有株式について、保有の合理性の検証方法等の開示及び個別開示の対象となる銘柄数を現状の30銘柄から60銘柄に拡大

有価証券報告書の第一部【企業情報】第4【提出会社の状況】の「コーポレート・ガバナンスの状況等」の「株式の保有状況」の記載が以下のように改正されている(企業内容等の開示に関する内閣府令 第二号様式 記載上の注意(58)、第三号様式 記載上の注意(39)等)。

(注) 下線部分が主要な改正点である。

(注) 下線部分が主要な改正点である。

(注) 下線部分が主要な改正点である。

3 情報の信頼性・適時性の確保に向けた取組

情報の信頼性・適時性の確保に向けた取組として、有価証券報告書において以下の記載が求められる。

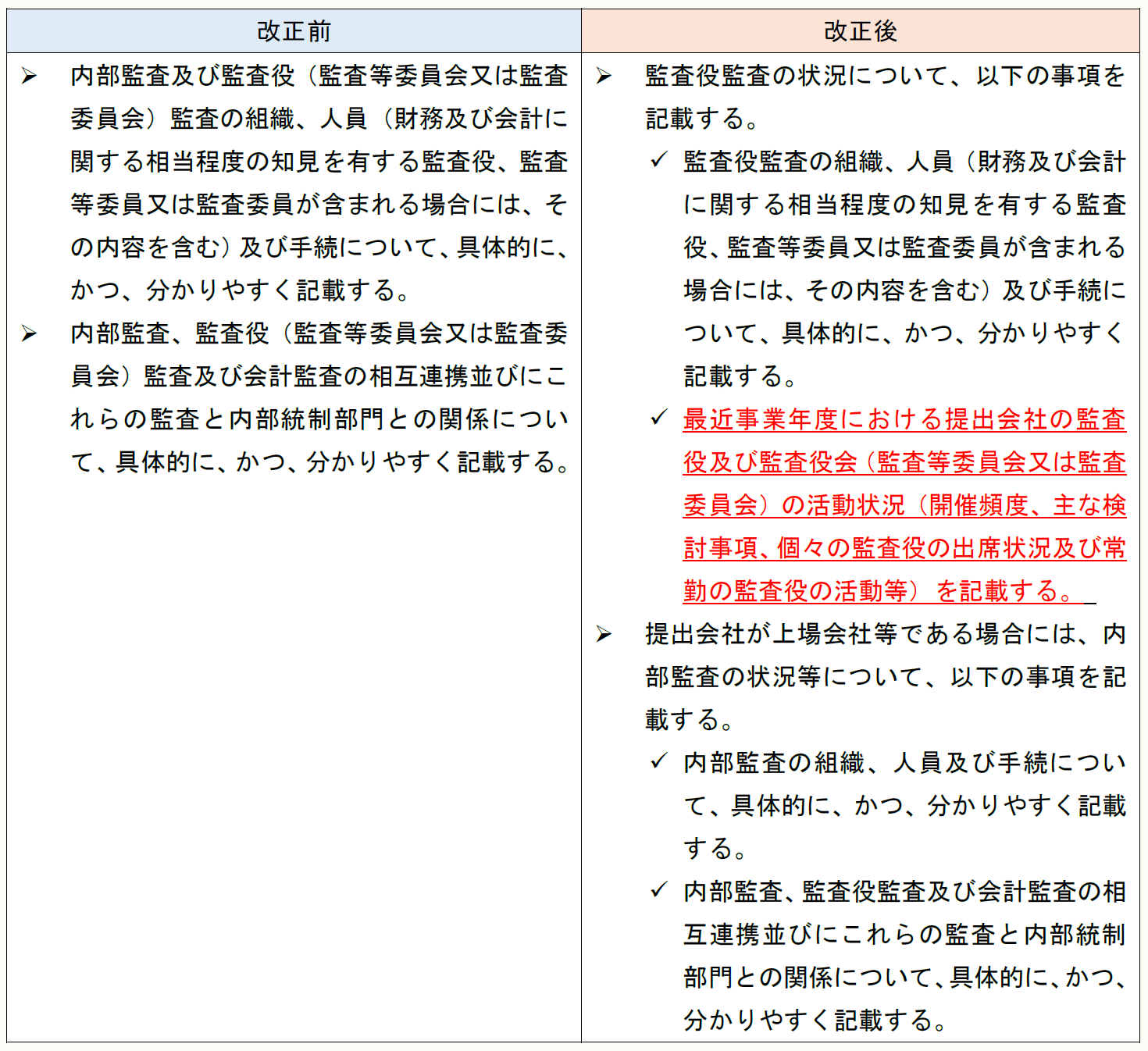

(1) 監査役会等の活動状況の開示

(2) 監査法人による継続監査期間、ネットワークファームに対する監査報酬等の開示

(1) 監査役会等の活動状況の開示

有価証券報告書の第一部【企業情報】第4【提出会社の状況】の「コーポレート・ガバナンスの状況等」の「監査の状況」の記載が以下のように改正されている(企業内容等の開示に関する内閣府令 第二号様式 記載上の注意(56)、第三号様式 記載上の注意(37)等)。

(注) 下線部分が主要な改正点である。

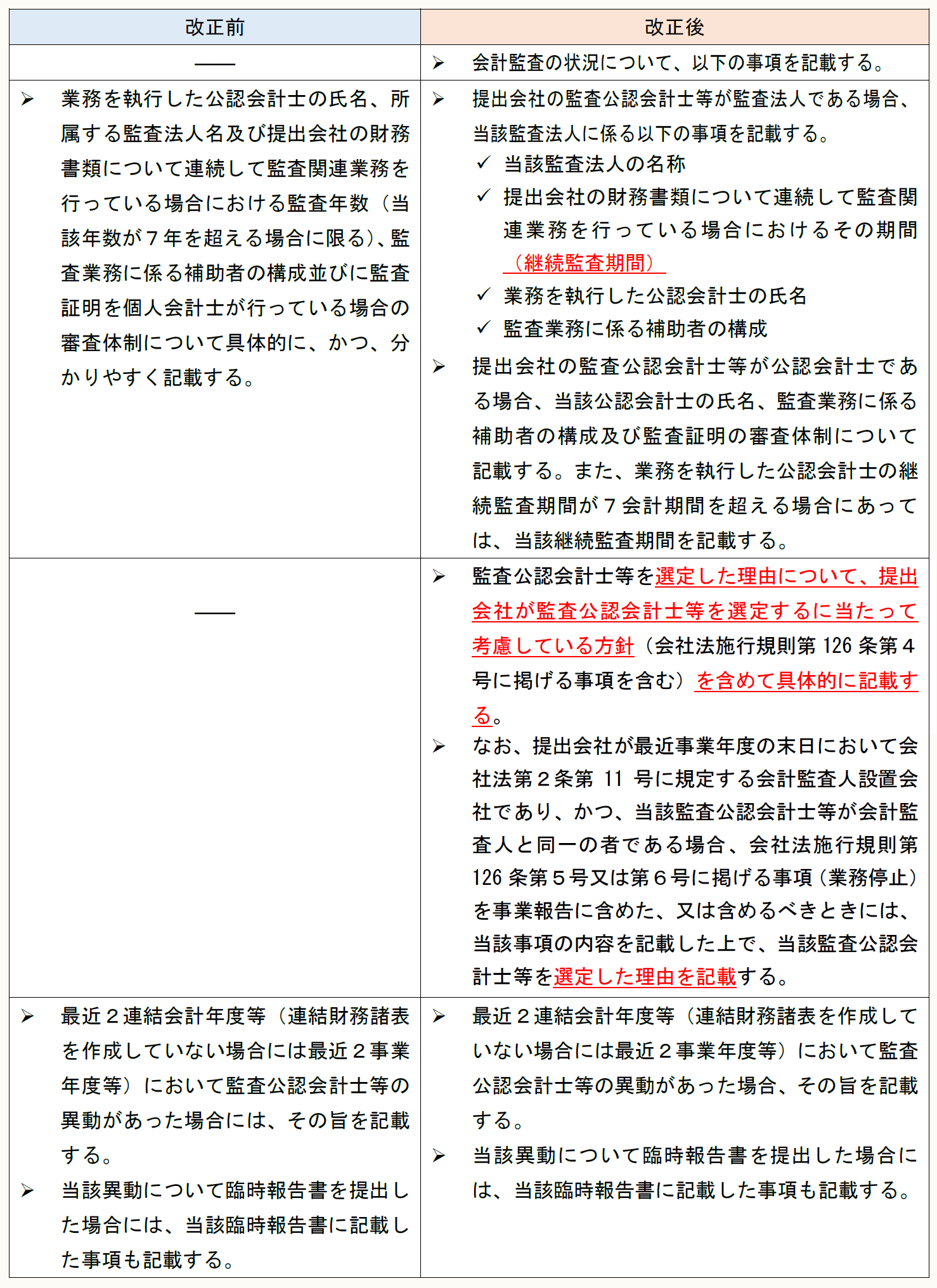

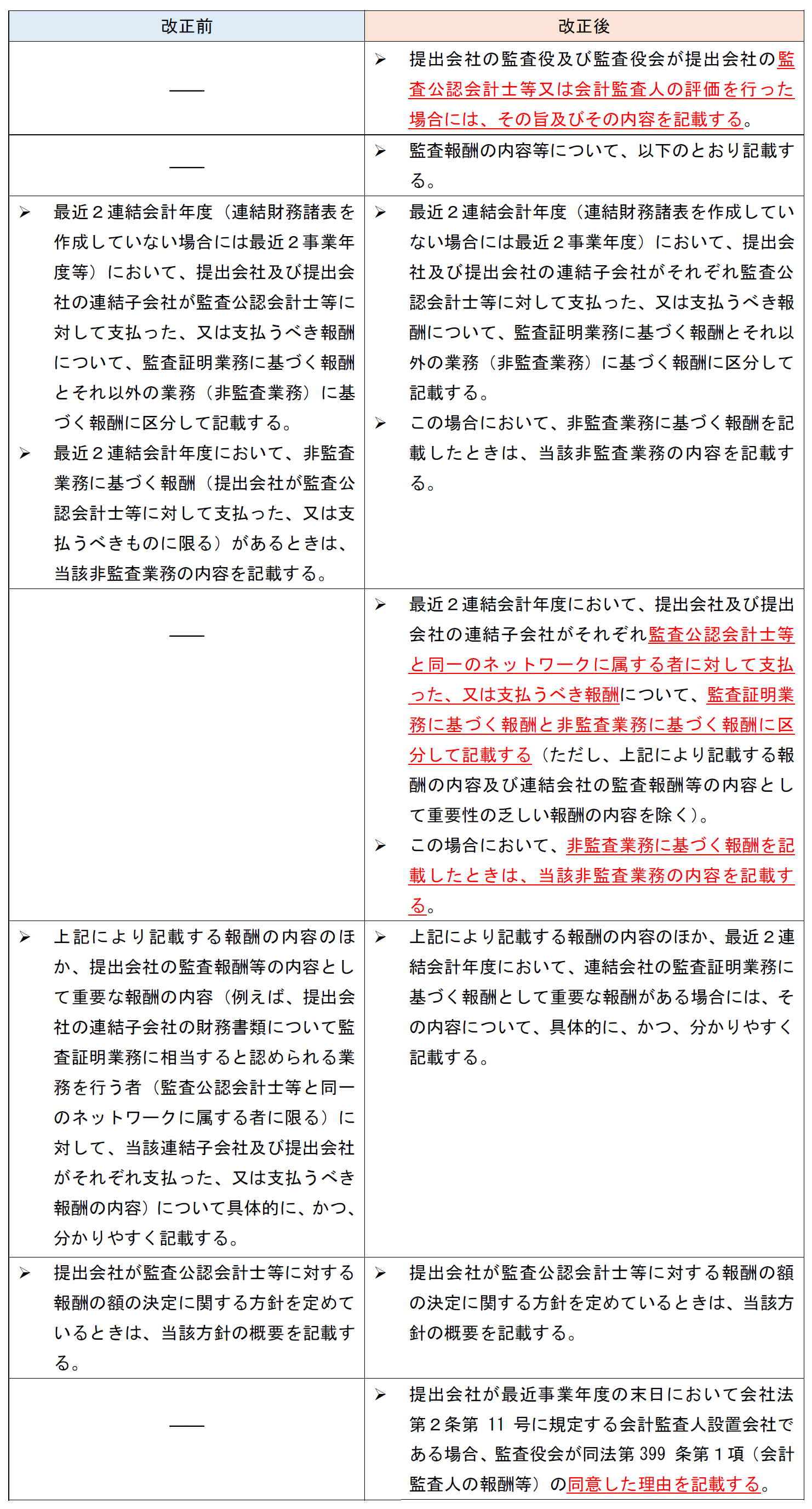

(2) 監査法人による継続監査期間、ネットワークファームに対する監査報酬等の開示

有価証券報告書の第一部【企業情報】第4【提出会社の状況】の「コーポレート・ガバナンスの状況等」の「監査の状況」の記載が以下のように改正されている(企業内容等の開示に関する内閣府令 第二号様式 記載上の注意(56)、第三号様式 記載上の注意(37)等)。

(注) 下線部分が主要な改正点である。

(注) 下線部分が主要な改正点である。

4 その他

上記以外にも、有価証券報告書において以下の記載が求められる。

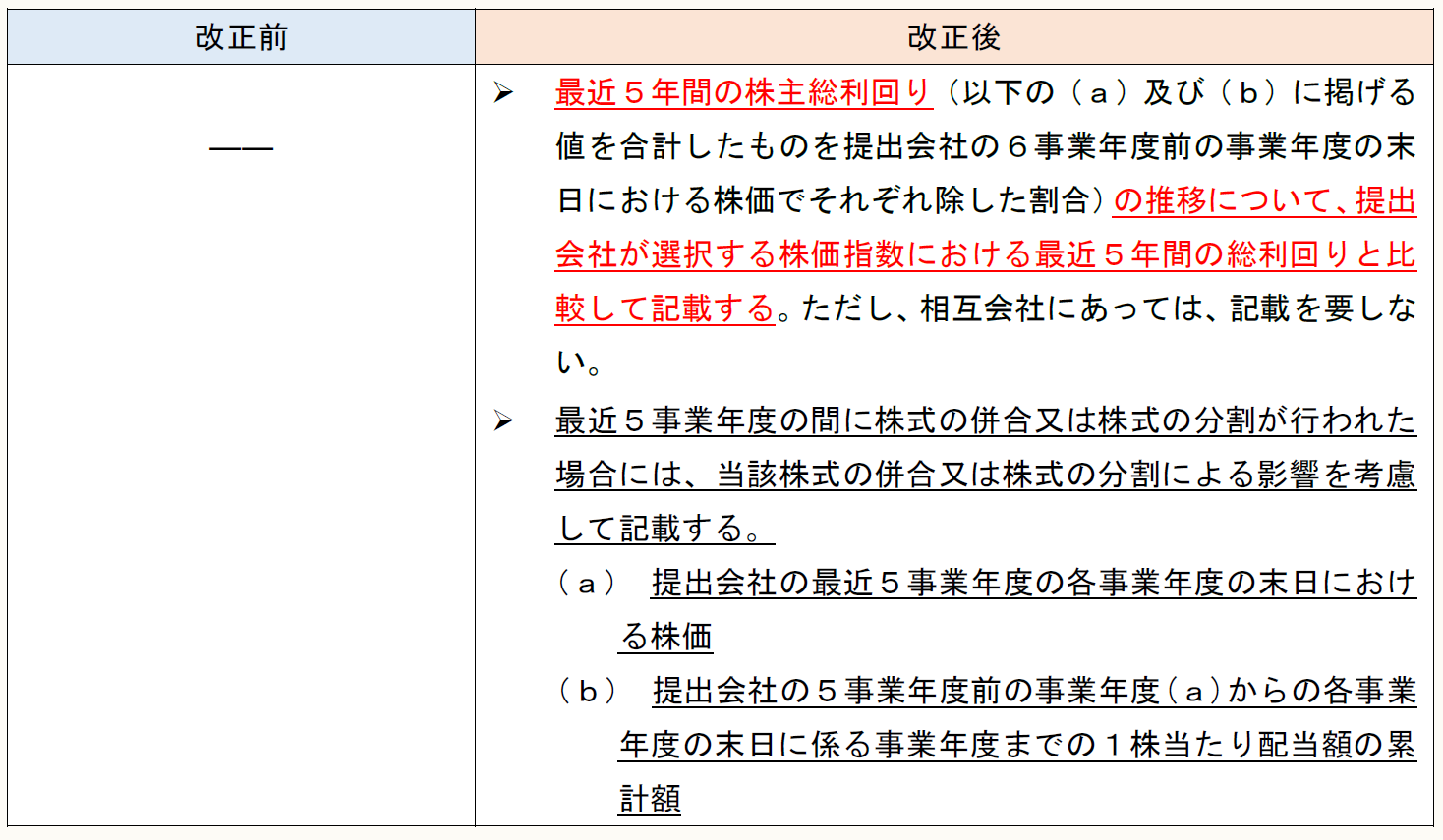

最近5年間の株主総利回りの推移について、提出会社が選択する株価指数における最近5年間の総利回りと比較した記載

具体的には、有価証券報告書の第一部第一部【企業情報】 第1【企業の概況】1【主要な経営指標等の推移】の記載が以下のように改正されている(企業内容等の開示に関する内閣府令 第二号様式 記載上の注意(25)、第三号様式 記載上の注意(5)等)。

(注) 下線部分が主要な改正点である。

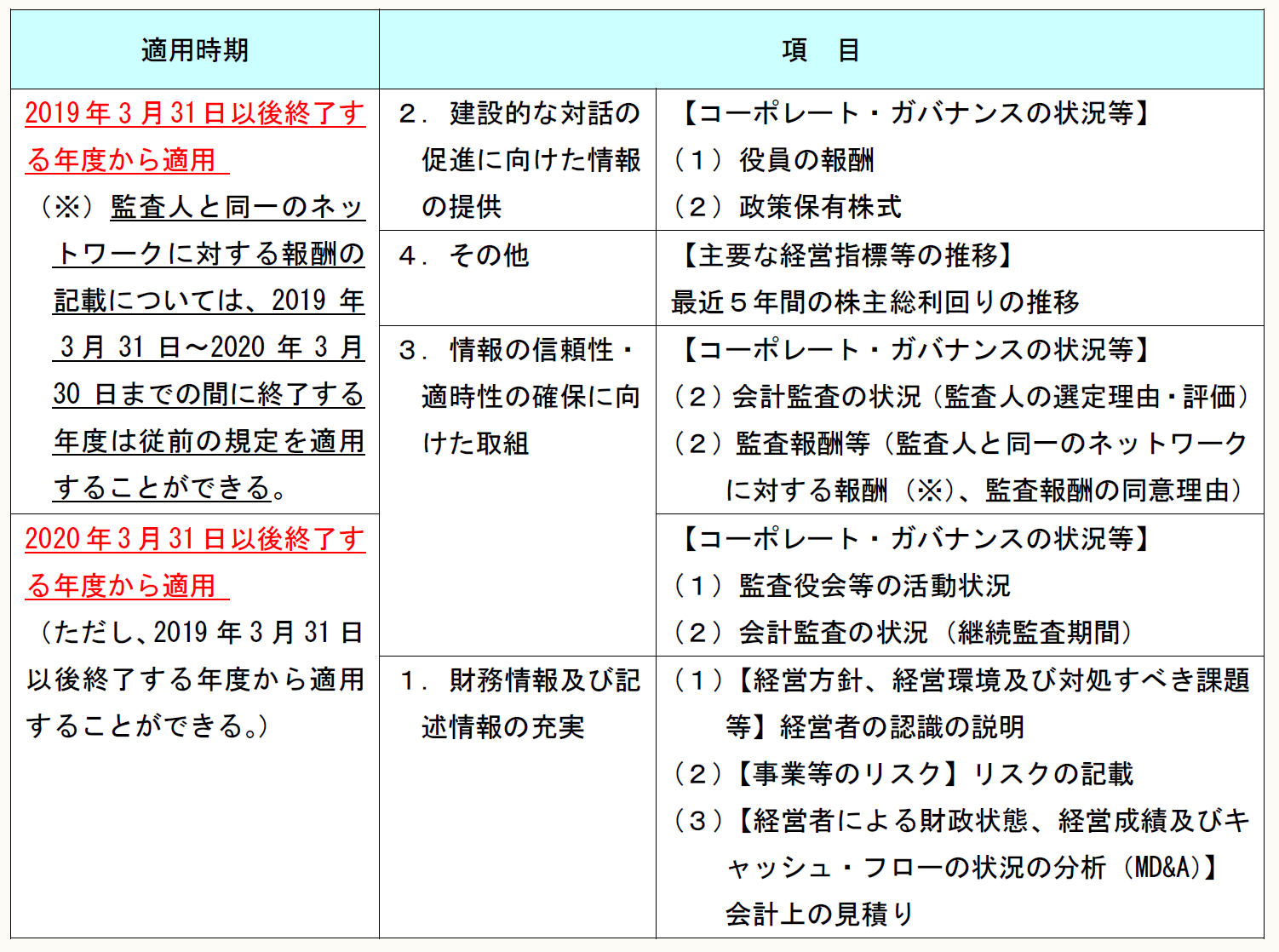

5 適用時期

適用時期は、以下のとおりである。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。