税理士が知っておきたい

不動産鑑定評価の常識

【第1回】

「巷で言われる『簡易な鑑定』なるものは存在しない」

不動産鑑定士 黒沢 泰

◆連載開始にあたって◆

税の分野でも、土地や建物の評価に関する知識は欠かせません。しかし、不動産(特に土地)の価格形成要因は複雑で、隣同士の土地でもその価格が大幅に異なることも珍しくありません。

また、不動産の取引には特殊な事情(親族間取引等)が介入することもあり、そのようなケースでは、正常な価格よりも割安あるいは割高な金額で売買される例も見受けられます。ただ、どの程度の価格が妥当なものかについては、不動産の規模が大きくなったり構成が複雑になればなるほど把握し難いのが実情です。

本連載では、このように分かりにくいといわれている不動産の価格について、不動産鑑定士の目から若手の税理士の方々に向け、基本的なポイントを実践的に解説していきます。これを通じ、「不動産鑑定評価の常識」なるものを心得ていただくことができれば幸いです。

なお、第1回は、「鑑定(鑑定評価)」という言葉の意味を的確に理解し、巷で言われる「簡易な鑑定」なるものは存在しないという話から始めていきます。

◆ ◆ ◆

税理士の皆様、不動産鑑定士が土地や建物の評価を行う方法の1つとして、「簡易鑑定」なるものがあると思われている方はいらっしゃるでしょうか。

ちなみに筆者は、しばしば次のような質問を受けることがあります。

簡易鑑定は、通常の鑑定とどのように違うのでしょうか。

もし簡易鑑定の方が料金が安いのであれば、そちらを依頼したいのですが。

このような場合、質問者の意図はおそらく、評価額の結論が分かりさえすれば、書類は料金のかからない簡単なものでよいと考えているところにあると思われます。

しかし、「鑑定」という言葉が、十分な見極めを行った上で、ものの価値を見定める意味で使用されることを踏まえれば、「簡易鑑定」という言葉自体、矛盾する概念を含んでいます。

ちなみに、鑑定評価の拠り所とされている不動産鑑定評価基準では、鑑定評価の本質を次のように捉えています。

(不動産鑑定評価基準総論第1章第3節)

また、不動産の鑑定評価に関する法律でも、第2条でその定義を設けています。

〇不動産の鑑定評価に関する法律

(定義)

第2条 この法律において「不動産の鑑定評価」とは、不動産(土地若しくは建物又はこれらに関する所有権以外の権利をいう。以下同じ。)の経済価値を判定し、その結果を価額に表示することをいう。

(以下、略)

先ほど「鑑定」という言葉の意味を一般的に述べましたが、一歩踏み込んで考えれば、「鑑定評価」という行為は、不動産鑑定士が不動産鑑定評価基準に則って各種の評価手法を可能な限り併用して、不動産の経済価値を追求していくことを意味します。

このように捉えれば、「鑑定評価」という行為に、簡易なものは受け容れ難いということになります。

それにもかかわらず、従来からこのような言葉がしばしば用いられてきた理由は、どのようなところにあるのでしょうか。

これは本質的な内容ではありませんが、不動産鑑定業者が依頼者のニーズ(「簡易なものでよいから低料金でお願いしたい」)に即した対応を図る一方、適用する手法を不動産鑑定評価基準に規定されている一部のものにとどめ、正式なものとは区別する意味で「簡易・・鑑定」という言葉が俗に用いられてきたものと推測されます。

また、名称は異なるものの、「価格調査報告書」や「価格意見書」等も同様の理由で鑑定評価書とは区別されていますが、内容的には従来のいわゆる簡易鑑定書のイメージに近いものといえます。

以上、従来からのいきさつを述べてきましたが、ここで1つ、留意しなければならない点があります。

それは、平成22年1月から「価格等調査ガイドライン」(※)(国土交通省)が施行され(平成26年5月改正)、不動産鑑定評価基準に則って行われる鑑定評価(いわゆる正式な評価)と、不動産鑑定評価基準に則らないで行われる価格等調査(簡易な価格調査)とを明確に区別することが求められるようになった、ということです。

(※) 正式名称は、「不動産鑑定士が不動産に関する価格等調査を行う場合の業務の目的と範囲等の確定及び成果報告書の記載事項に関するガイドライン」及び「同運用上の留意事項」です。

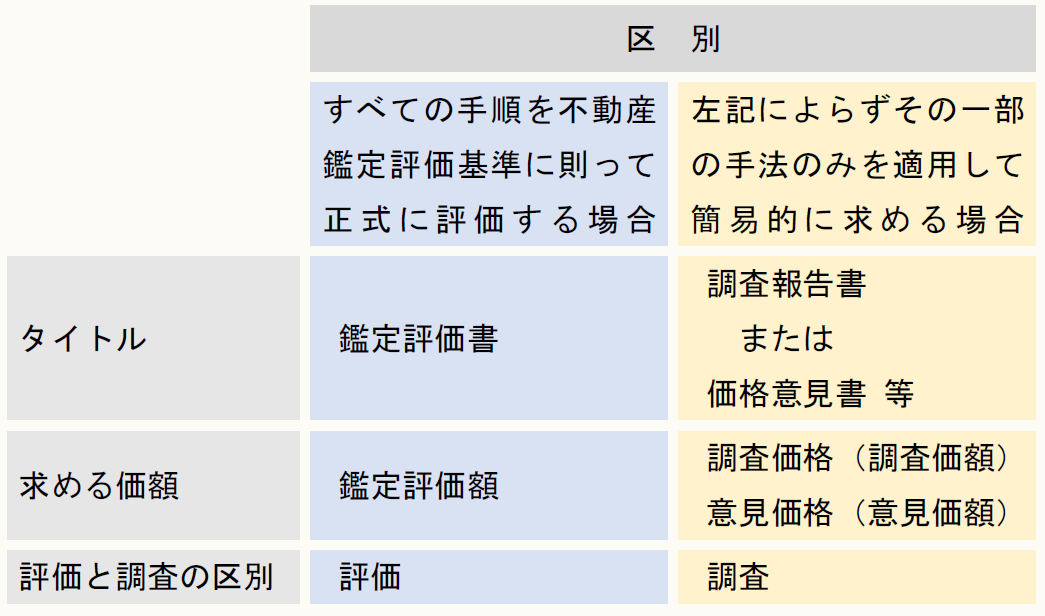

すなわち、不動産鑑定評価基準に規定されている手法の一部のみを適用して不動産の価格を求めた場合、その結果を成果報告書に記載する際には、「鑑定評価書」あるいは「評価」と名の付くタイトルを用いてはならないことが強調されています。したがって、簡易的に価格を求めた場合、「簡易鑑定書」あるいは「簡易評価書」という名称を用いることはできません。

このような場合は、「調査報告書」あるいは「価格意見書」のような形式での発行が求められるとともに、そこで求めた価格も「鑑定評価額」でなく「調査価格」あるいは「意見価格」という名称を付して区別しなければなりません。それだけでなく、「調査報告書」や「価格意見書」の中に、「鑑定」とか「評価」という言葉を使用してはならないことも併せて規定されています。

以上述べてきたことを対比させれば、次のとおりです。

価格等調査ガイドラインが制定されてから不動産鑑定業者の間にこれが浸透するまで、ある程度の年数を要しましたが、現時点では「簡易鑑定書」というような名称を付した新たな報告書はほとんど見かけなくなりました。

これも「巷で言われる『簡易な鑑定』なるものは存在しない」という認識が、不動産鑑定士の間で共有されるに至ったということでしょうか。

(了)

「税理士が知っておきたい不動産鑑定評価の常識」は、毎月第3週に掲載されます。