フロー・チャートを使って学ぶ会計実務

【第1回】

「資産除去債務~計上から履行まで~」

仰星監査法人

公認会計士 西田 友洋

◆連載に当たって◆

現在、多くの会計ルール(会計基準)があり、かつ、内容も複雑化している。その会計基準を経理実務で使用できるようになるまで理解するとなると、多くの労力がかかる。

その理解の労力を少しでも省略するためには、まず全体の流れをしっかりと理解することが重要である。

そこで本連載では、全体の流れを理解するための方法の1つである「フロー・チャート」を用いて、視覚的かつ段階的に、各会計基準の主な実務上の判断について理解できる構成とした。

第1回で取り上げるのは、資産除去債務の会計処理である。

「資産除去債務」とは、「有形固定資産(投資不動産を含む)の取得、建設、開発又は通常の使用によって生じ、当該有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準ずるもの」をいう(「資産除去債務に関する会計基準」(以下「基準」という)3(1))。

資産除去債務の会計処理は、簡潔にいうと、将来、法令や契約等で義務付けられた除去費用が発生する(可能性がある)場合、その除去費用を将来ではなく、現時点で負債に計上するというものである。

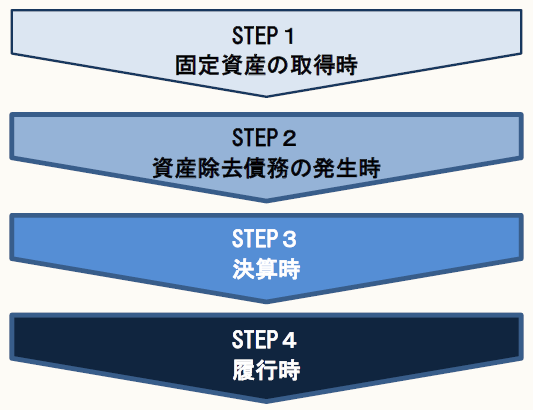

具体的な資産除去債務の会計処理の検討は、以下の4つのステップに分けることができる。

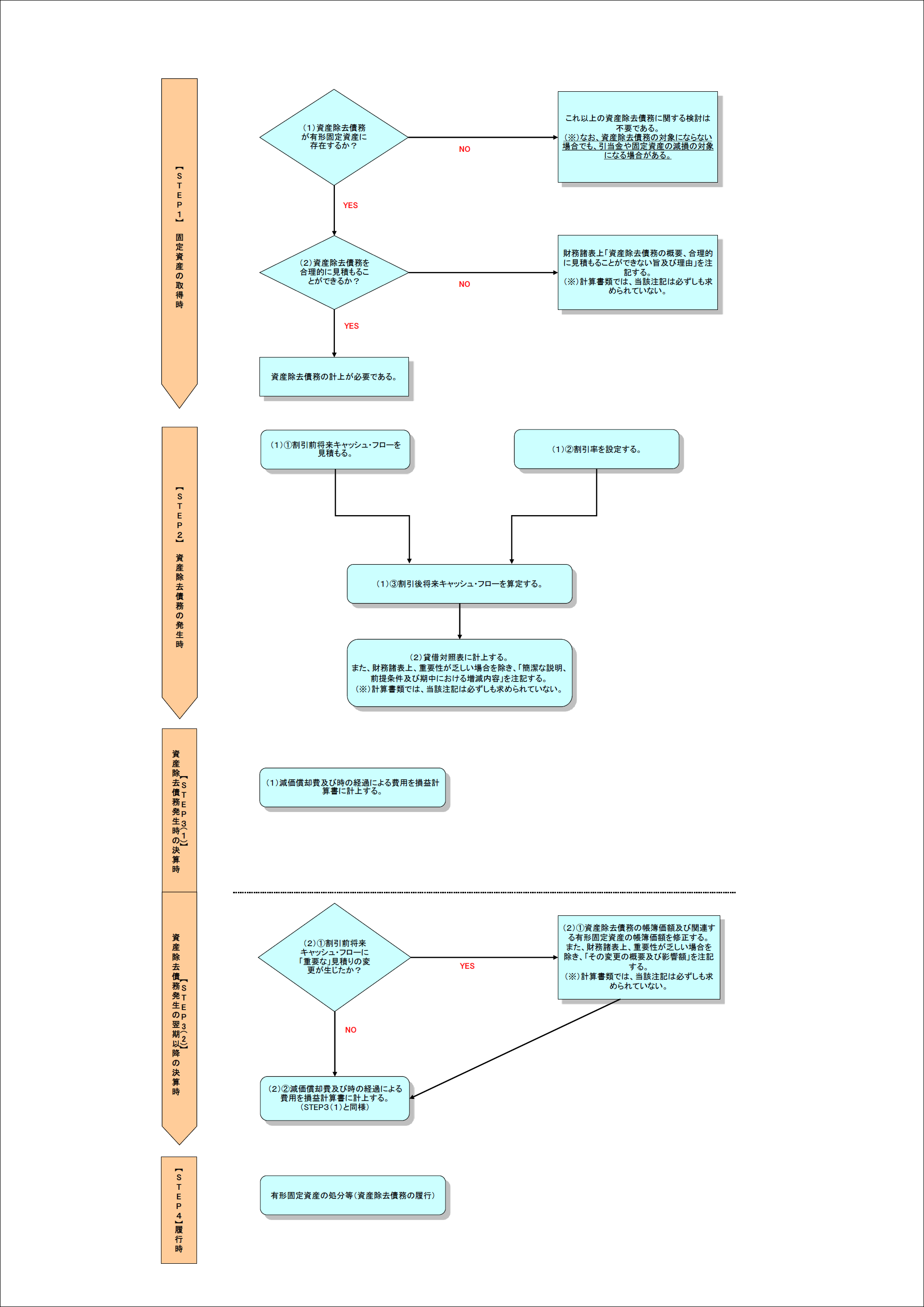

この4つのステップをフロー・チャートにすると、以下のようになる。

※ 画像をクリックすると、別ページでPDFファイルが開きます。

全体の流れを確認しながら、以下ステップごとの解説をご覧いただきたい。

【STEP1】 固定資産の取得時

まず、【STEP1】固定資産の取得時では、計上要否の判定を行う。

(1) 資産除去債務が有形固定資産に存在するか?

(2) 資産除去債務を合理的に見積もることができるか?

※画像をクリックすると、別ページで拡大表示されます。

(1) 資産除去債務が有形固定資産に存在するか?

具体的には、以下の2つの要件をいずれも満たすかどうかを検討する(基準3(1))。

以下の2つの要件のうち、いずれかを満たさない場合には、【STEP1】(2)以降の検討は不要である。

① 有形固定資産(投資不動産を含み、販売用不動産は含まれない)の取得、建設、開発又は通常の使用(意図した目的のために正常に稼動させること)によって生じる除去(費用)がある。

② 有形固定資産の「除去(売却、廃棄、リサイクルその他の方法による処分等が含まれる)」に関して「法令」又は「契約」で要求される「法律上の義務及びそれに準ずるもの」がある。

②の法令上又は契約による義務としては、以下のような例が挙げられる。

《法令上の義務の例》

- PCBの除去

- アスベストの除去

- 土壌汚染 等

《契約による義務》

- 建物等の賃貸借契約による原状回復義務

- 定期借地権契約による原状回復義務 等

なお、資産除去債務の対象にならない場合でも、引当金や固定資産の減損の対象になる場合がある。

(2) 資産除去債務を合理的に見積もることができるか?

資産除去債務が発生する(可能性がある)としても、合理的に見積もることができない資産除去債務は財務諸表に計上しない(基準5)。そのため、ここでは資産除去債務を合理的に見積もることができるかどうかを検討する。

資産除去債務の金額(割引前将来キャッシュ・フロー)を合理的に見積もることができない場合や資産除去債務の履行時期を合理的に見積もることができない場合(基準35)、資産除去債務の計上は行わない。

ここで、「合理的に見積もることができない場合」とは、決算日現在において入手可能なすべての証拠を勘案し、最善の見積りを行ってもなお、合理的に金額を算定できない場合をいう(「資産除去債務に関する会計基準の適用指針」(以下「適用指針」という)2)。

なお、資産除去債務の履行時期や除去の方法が明確にならないことなどにより、その金額が確定しない場合でも、履行時期の範囲及び蓋然性について合理的に見積もるための情報が入手可能なときは、資産除去債務を合理的に見積もることができる場合に該当する(適用指針17)。

検討した結果、「合理的に見積もることができる」と判断した場合、【STEP2】以降を検討する。

「合理的に見積もることができない」と判断した場合には、【STEP2】以降の検討は不要である。

また、資産除去債務を合理的に見積もることができない場合には、財務諸表上「資産除去債務の概要、合理的に見積もることができない旨及び理由」を注記する(基準16(5))。他方、計算書類では、当該注記は必ずしも求められてはいない。

なお、当初は合理的に見積もることができなかったが、その後、合理的に見積もることができるようになった場合は、その時点で貸借対照表に計上する(基準5)。

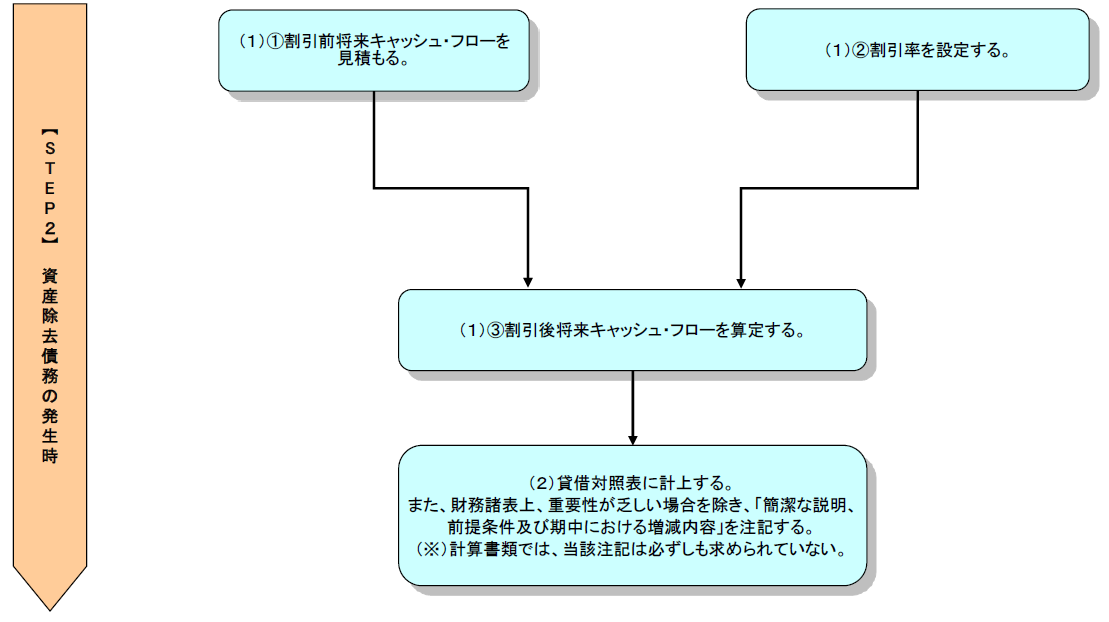

【STEP2】 資産除去債務の発生時

【STEP2】資産除去債務の発生時では、3つの数値の算出及び会計処理について検討する。

(1) 数値の算出

① 割引前将来キャッシュ・フローを見積もる。

② 割引率を設定する。

③ 割引後将来キャッシュ・フローを算定する。

(2) 会計処理

貸借対照表に計上する。

(1) 数値の算出

① 割引前将来キャッシュ・フローを見積もる。

(1)では、具体的な資産除去債務の金額を算出する。まず、割引前将来キャッシュ・フローを算出する。

具体的には、将来支出する(可能性のある)除去に直接要する費用の他、除去に至るまでの保管や管理のための費用を見積もる(基準6)。

見積もる際の参考となる情報としては、以下のものが考えられる。

- 平均的な処理作業に対する価格の見積り

- 過去の類似資産における除去費用の実績

- 投資の意思決定を行う際に見積もられた除去費用

- 業者からの見積書、業者のホームページ

- 有形固定資産の取得の際に取引価額から控除された売り手に原因がある除去費用 等

② 割引率を設定する。

次に割引率を設定する。割引率には、無リスクの税引前の割引率を用いる(基準6(2))。

この際、将来キャッシュ・フローが発生するまでの期間に対応した国債の利回りなどを参考に設定することが考えられる。

③ 割引後将来キャッシュ・フローを算定する。

3番目に上記(1)①で見積もった割引前将来キャッシュ・フローと(1)②で設定した割引率をもとに、割引後将来キャッシュ・フローを算定する(基準6)。

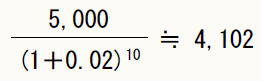

《設例》

(前提条件)

- 10年後に5,000の除去費用が発生する。

- 割引率は2%である。

この場合、10年後に除去費用が発生するため、5,000を割引率2%で10年間割り引くことになる。

よって、資産除去債務の金額は、4,102となる。

(2) 会計処理 - 貸借対照表に計上する。

(1)③で算定した金額を資産除去債務として貸借対照表に計上する。また、同額を有形固定資産の帳簿価額に加える(基準7)。

有形固定資産の帳簿価額に加えるのは、取得に係る付随費用であるためである。有形固定資産の取得に係る付随費用は取得原価に含めるが、除去費用も取得に係る付随費用の1つであるため、有形固定資産の帳簿価額に加える。

また、有形固定資産の帳簿価額に加えることで、資産への投資について回収すべき金額を引き上げることになり、会社が回収すべき金額や保有している資産からどれだけ利益を獲得できているかの判断にとって、有用な情報が提供されることになる。

会計処理は以下のとおりである。

【会計処理(税効果は除く)】

![]()

また、財務諸表上、重要性が乏しい場合を除き、以下の内容を注記する(基準16(1)~(3))。他方、計算書類では、当該注記は必ずしも求められていない。

(ⅰ) 資産除去債務の内容についての簡潔な説明

(ⅱ) 支出発生までの見込期間、適用した割引率等の前提条件

(ⅲ) 資産除去債務の総額の期中における増減内容

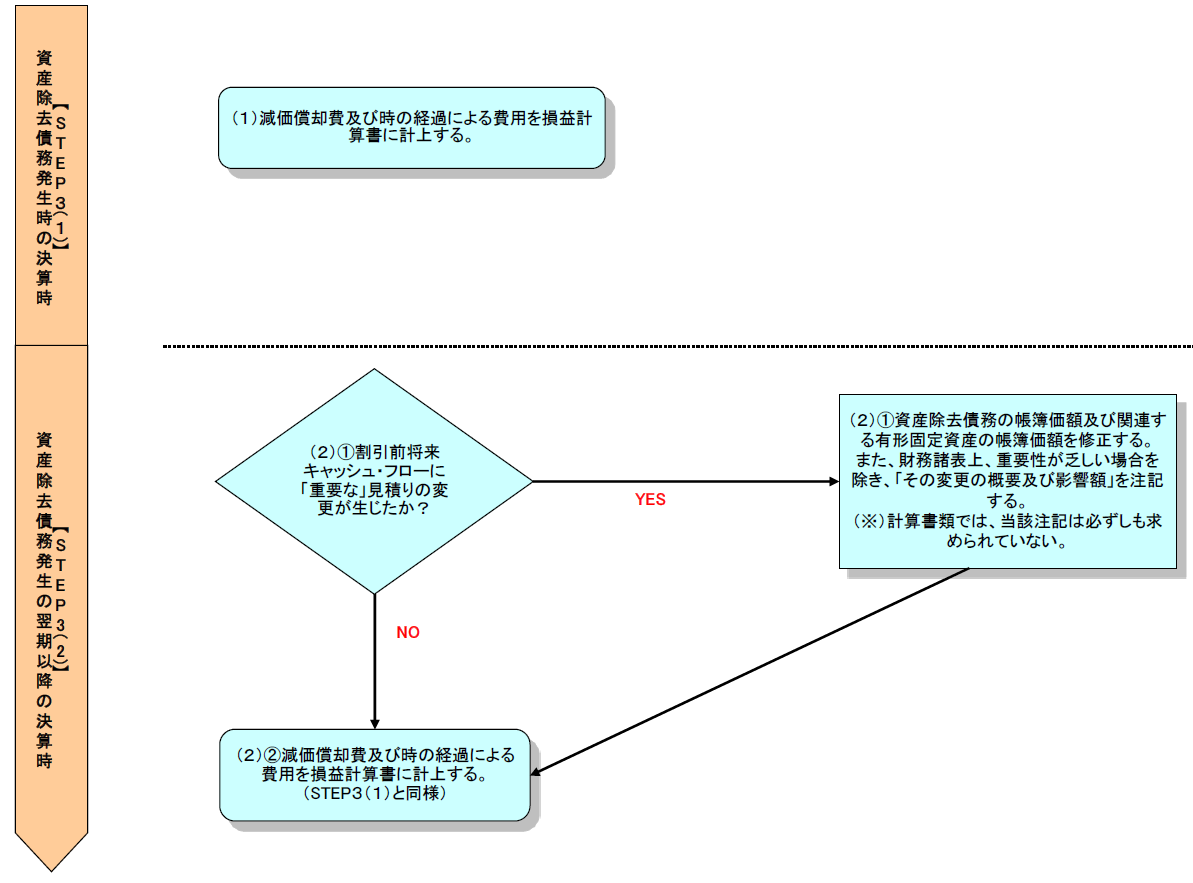

【STEP3】 決算時

【STEP3】決算時では、資産除去債務発生時及び翌期以降に分けて考える必要がある。

(1) 資産除去債務発生時の決算時

減価償却費及び時の経過による費用を損益計算書に計上する。

(2) 資産除去債務発生の翌期以降の決算時

① 割引前将来キャッシュ・フローに「重要な」見積りの変更が生じたか?

② 減価償却費及び時の経過による費用を損益計算書に計上する。

(1) 資産除去債務発生時の決算時 - 減価償却費及び時の経過による費用を損益計算書に計上する。

資産除去債務を計上した後、減価償却費と利息費用を毎期計上する(基準8、9)。

資産計上された資産除去債務に対応する金額は、減価償却を通じて、各期に費用計上する。

資産除去債務は割引「後」将来キャッシュ・フローで計上されることから、時の経過による資産除去債務の調整額(=期首の資産除去債務×割引率)を費用として計上する。また、この費用は減価償却費と同じ区分に計上する。

【会計処理(税効果は除く)】

(2) 資産除去債務発生の翌期以降の決算時

① 割引前将来キャッシュ・フローに「重要な」見積りの変更が生じたか?

割引前将来キャッシュ・フローに「重要な」見積りの変更がある場合、資産除去債務の金額を変更する必要がある(基準10)。

そのため、「重要な」見積りの変更とは、どれくらいの「重要性」かを、会社の規模に応じて社内で決定する必要がある。

「重要な」見積りの変更が生じた場合、資産除去債務及び関連する有形固定資産の帳簿価額を修正する。

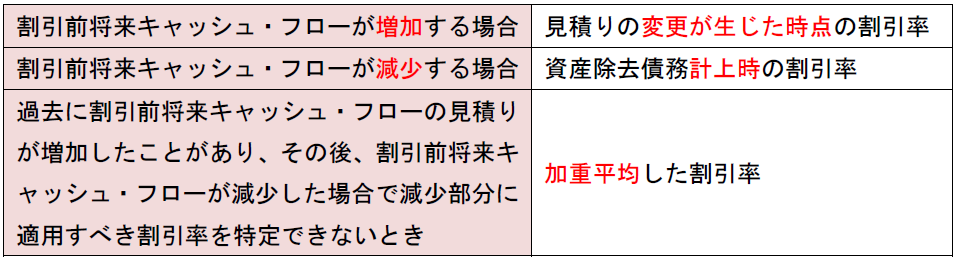

その際には、割引率は、以下のものを用いる(基準11)。

また、資産除去債務の見積りを変更したときは、財務諸表上、重要性が乏しい場合を除き、「その変更の概要及び影響額」を注記する(基準16(4))。他方、計算書類では、当該注記は必ずしも求められていない。

② 減価償却費及び時の経過による費用を損益計算書に計上する。

上記(2)①で見積りを変更した場合は、変更後の金額をもとに減価償却費及び利息費用を計上する。また、見積りを変更しなかった場合は、元々の計上額をもとに減価償却費及び利息費用を計上する。

具体的な会計処理については、上記【STEP3】(1)を参照。

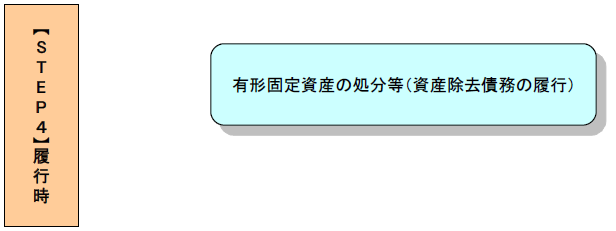

【STEP4】 履行時

最後のSTEPである【STEP4】履行時では、以下の会計処理を行う。

実際に有形固定資産の処分等が行われるため、資産除去債務の履行の会計処理を行う。

具体的には、資産除去債務を履行した時(有形固定資産の処分等を行った時)に、資産除去債務を取り崩す会計処理を行う。

【会計処理(税効果は除く)】

なお、履行差額は、原則、減価償却費と同じ区分に計上する(基準15)。ただし、履行差額が異常な原因により生じた場合(例えば、当初の除去予定時期よりも著しく早期に除去することとなった場合)には、特別損益に計上することができる(基準58)。

* * *

以上、4つのステップをまとめたフロー・チャートを再掲する。

(※)画像をクリックするとPDFが開きます。

【参考】企業会計基準委員会ホームページ

「資産除去債務に関する会計基準」

「資産除去債務に関する会計基準の適用指針」

(了)

「フロー・チャートを使って学ぶ会計実務 」は、毎月最終週に掲載されます。