フロー・チャートを使って学ぶ会計実務

【第38回】

「100%子会社間の無対価会社分割」

仰星監査法人

公認会計士 西田 友洋

【はじめに】

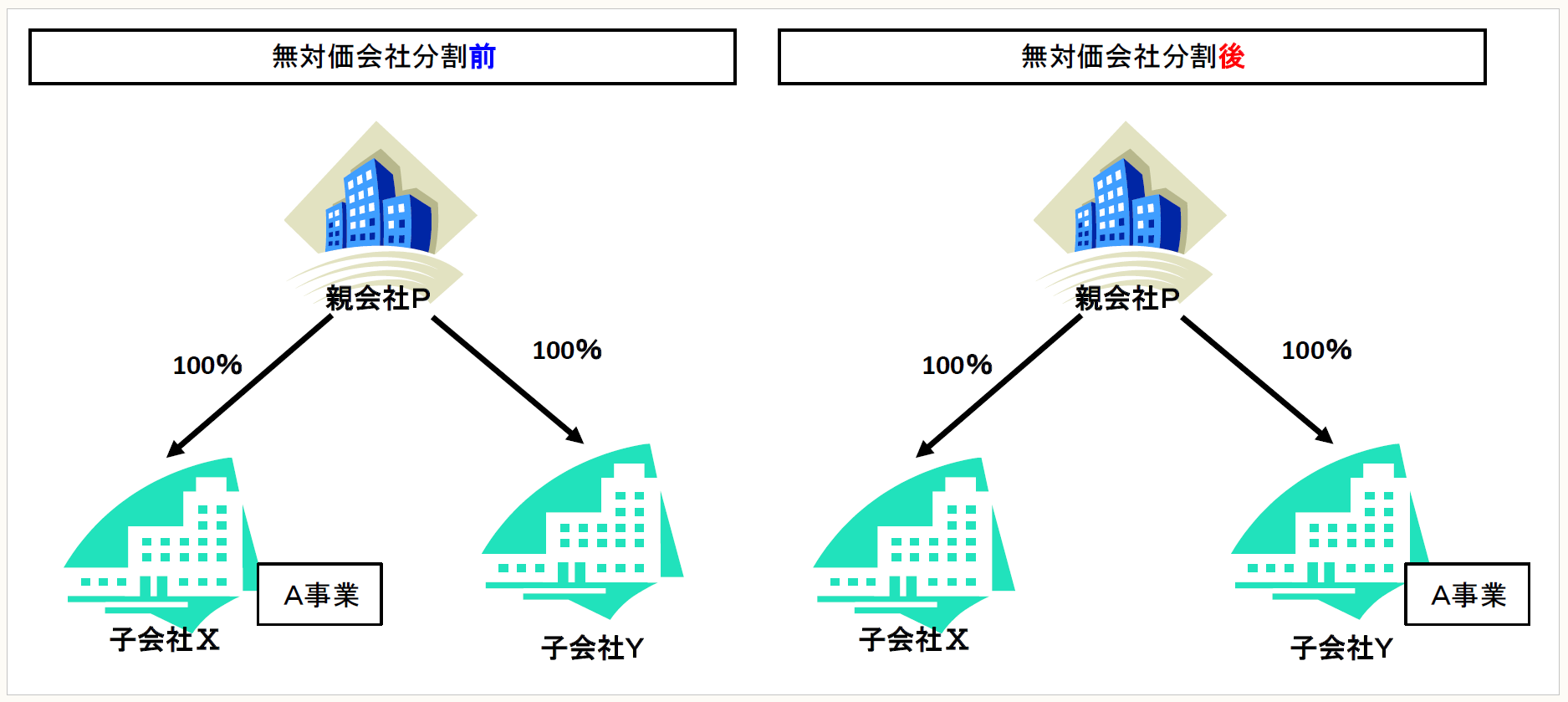

今回は、100%子会社間の無対価会社分割を解説する。企業グループとして、経営効率化のために会社分割により子会社間で事業の移転を行うことがある。その際に、対価を交付すると手続の手間が増えるため、会社分割の対価を交付しないで会社分割を行うことがある。このことを「無対価会社分割」という。

100%子会社間の無対価会社分割は、「共通支配下の取引」に該当する(【第18回】参照)。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。