フロー・チャートを使って学ぶ会計実務

【第8回】

「持分法会計」

仰星監査法人

公認会計士 西田 友洋

【はじめに】

前回は持分法会計を除く連結会計を解説した。今回は、持分法会計を解説する。

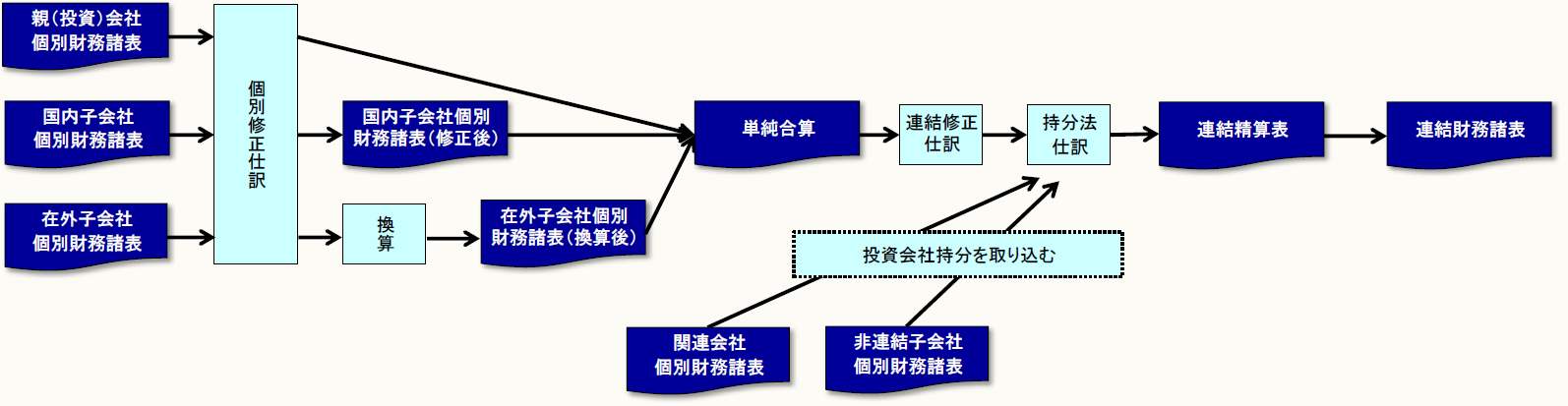

【連結・持分法会計の全体イメージ】(再掲)

※画像をクリックすると、大きい画像が開きます。

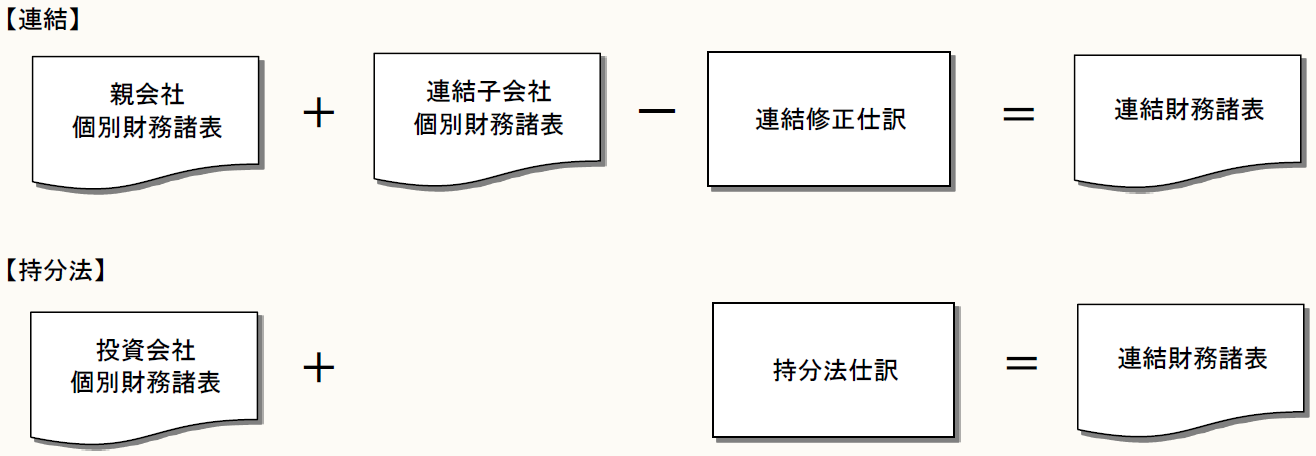

連結会計は、個別財務諸表を単純合算して、そこに連結修正仕訳を追加する。いったん、すべて合計して、そこから修正を行うことから、「全部連結」ともいう。

一方、持分法会計は、持分法を適用する関連会社又は非連結子会社(持分法適用会社)のうち、投資会社(関連会社又は非連結子会社の株式を保有している会社)持分を基本的に

![]()

という一行の仕訳で連結財務諸表に取り込む。そのため、「一行連結」ともいう。

なお、個別財務諸表では、関連会社又は非連結子会社は、関連会社株式又は子会社株式で表示されるが、連結財務諸表では、持分法適用会社に対する投資勘定は、投資有価証券で表示される。

持分法会計は、以下の7つのステップに分けることができる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。