フロー・チャートを使って学ぶ会計実務

【第32回】

「ストック・オプションの基本」

仰星監査法人

公認会計士 西田 友洋

【はじめに】

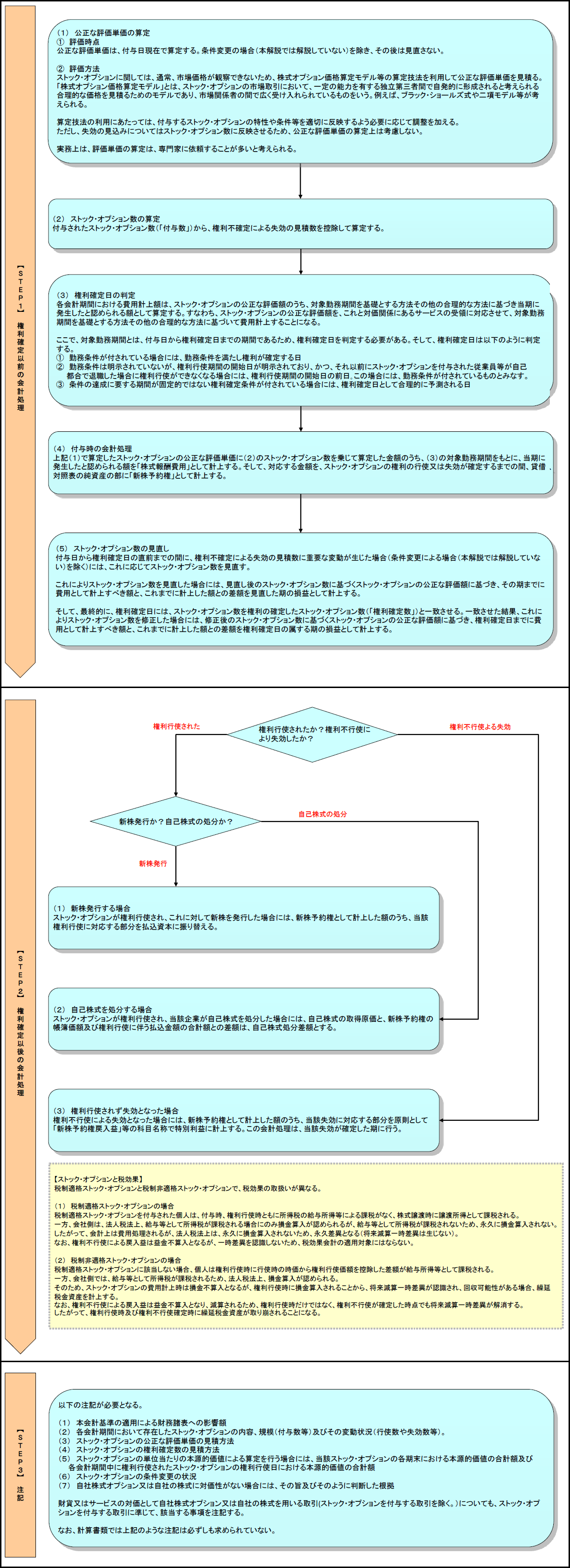

今回は、ストック・オプションの「基本」の会計処理について解説する。

「ストック・オプション」とは、自社株式オプション(※1)のうち、特に企業がその従業員等(※2)に、報酬として付与するものをいう。ストック・オプションには、権利行使により対象となる株式を取得することができるというストック・オプション本来の権利を獲得すること(権利の確定)につき条件が付されているものが多い。当該権利の確定についての条件(権利確定条件)には、勤務条件や業績条件がある(企業会計基準第8号「ストック・オプション等に関する会計基準(以下、「基準」という)」2(2))。

(※1) 「自社株式オプション」とは、自社の株式(財務諸表を報告する企業の株式)を原資産とするコール・オプション(一定の金額の支払により、原資産である自社の株式を取得する権利)をいう。新株予約権はこれに該当する。 なお、基準においては、企業が、財貨又はサービスを取得する対価として自社株式オプションを取引の相手方に付与し、その結果、自社株式オプション保有者の権利行使に応じて自社の株式を交付する義務を負う場合を取り扱っている(基準2(1))。

(※2) 「従業員等」とは、企業と雇用関係にある使用人のほか、企業の取締役、会計参与、監査役及び執行役並びにこれに準ずる者をいう(基準2(3))。

そして、基準は、以下の取引に対して適用される(基準3)。

(1) 企業がその従業員等に対しストック・オプションを付与する取引

(2) 企業が財貨又はサービスの取得において、対価として自社株式オプションを付与する取引であって、(1)以外のもの

(3) 企業が財貨又はサービスの取得において、対価として自社の株式を交付する取引

なお、(2)又は(3)に該当する取引であっても、企業会計基準第21号「企業結合に関する会計基準」等、他の会計基準の範囲に含まれる取引については、基準は適用されない。

したがって、下記のような取引に対しては、基準は適用されない(基準27)。

(1) 自社株式オプション又は自社の株式を用いない取引

(2) 付与した自社株式オプション又は交付した自社の株式が、財貨又はサービスの取得の対価にあたらない場合

(3) デット・エクイティ・スワップ取引

(4) 取得するものが事業である場合

(5) 従業員持株制度において自社の株式購入に関し、奨励金を支出する取引

(6) 敵対的買収防止策として付与される自社株式オプション

なお、本解説では、上記(1)「企業がその従業員等に対しストック・オプションを付与する取引」を前提に解説する。また、条件変更がある場合は解説しない。

※各ステップをクリックすると、それぞれのページに移動します。

![]()

![]()

※画像をクリックすると、別ウィンドウでPDFが開きます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。