フロー・チャートを使って学ぶ会計実務

【第30回】

「IFRS16 リース(借手の会計処理の基本)」

仰星監査法人

公認会計士 西田 友洋

【はじめに】

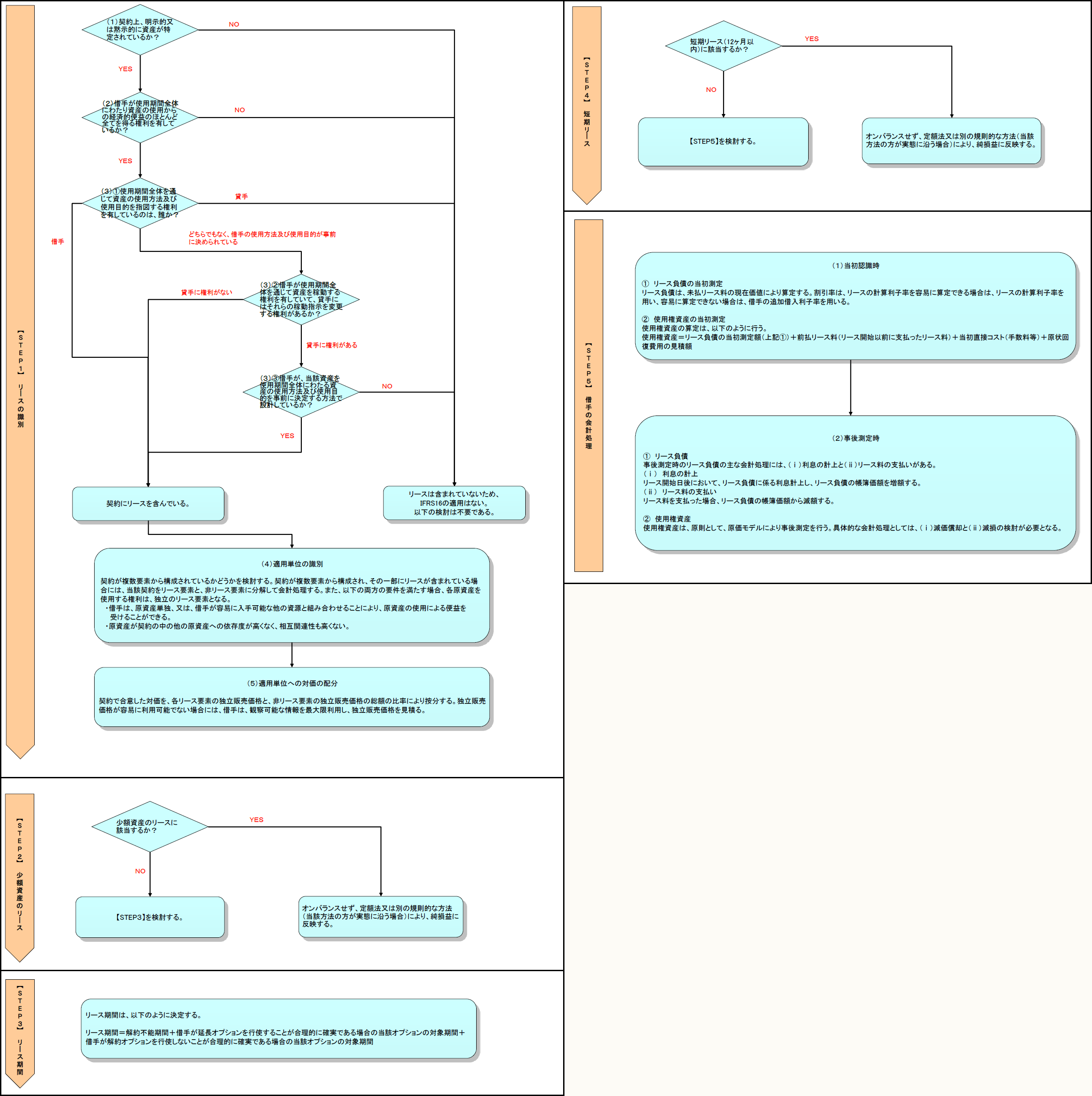

2016年1月13日にIFRS第16号「リース(以下、「IFRS16」という)」が公表されている。IFRS16は、原則、2019年1月1日以後開始する事業年度から適用される。

リースとは、「資産(原資産)を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部」をいう(IFRS16.付録A)。原資産とは、「リースの対象である資産で、当該資産を使用する権利が貸手から借手に移転されているもの」をいう(IFRS16.付録A)。

ただし、以下のリースは、IFRS16の適用範囲外である(IFRS16.3)。

① 鉱物、石油、天然ガス及び類似の非再生資源の探索又は使用のためのリース

② IAS第41号「農業」の範囲に含まれる借手が保有する生物資産のリース

③ IFRIC第12号「サービス委譲契約」の範囲に含まれるサービス委譲契約

④ IFRS第15号「顧客との契約から生じる収益」の範囲に含まれる貸手が供与する知的財産のライセンス

⑤ IAS第38号「無形資産」の範囲に含まれる映画フィルム、ビデオ録画、演劇脚本、原稿、特許権及び著作権などのライセンス契約に基づく借手が保有する権利

なお、借手は、上記⑤を除き、無形資産をリースの対象として、IFRS16を適用することができる(IFRS16.4)。

IFRS16の借手の会計処理では、従前のようにファイナンス・リースではオンバランス、オペレーティング・リースではオフバランスといった会計処理はされず、原則、全てのリースについてオンバランスする。この会計処理を「使用権モデル」という。

今回は、IFRS16において大きく変わった借手の会計処理の基本について解説する。

※各ステップをクリックすると、それぞれのページに移動します。

![]()

![]()

![]()

![]()

※画像をクリックすると、別ウィンドウでPDFが開きます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。