フロー・チャートを使って学ぶ会計実務

【第29回】

「金利スワップの特例処理」

仰星監査法人

公認会計士 西田 友洋

【はじめに】

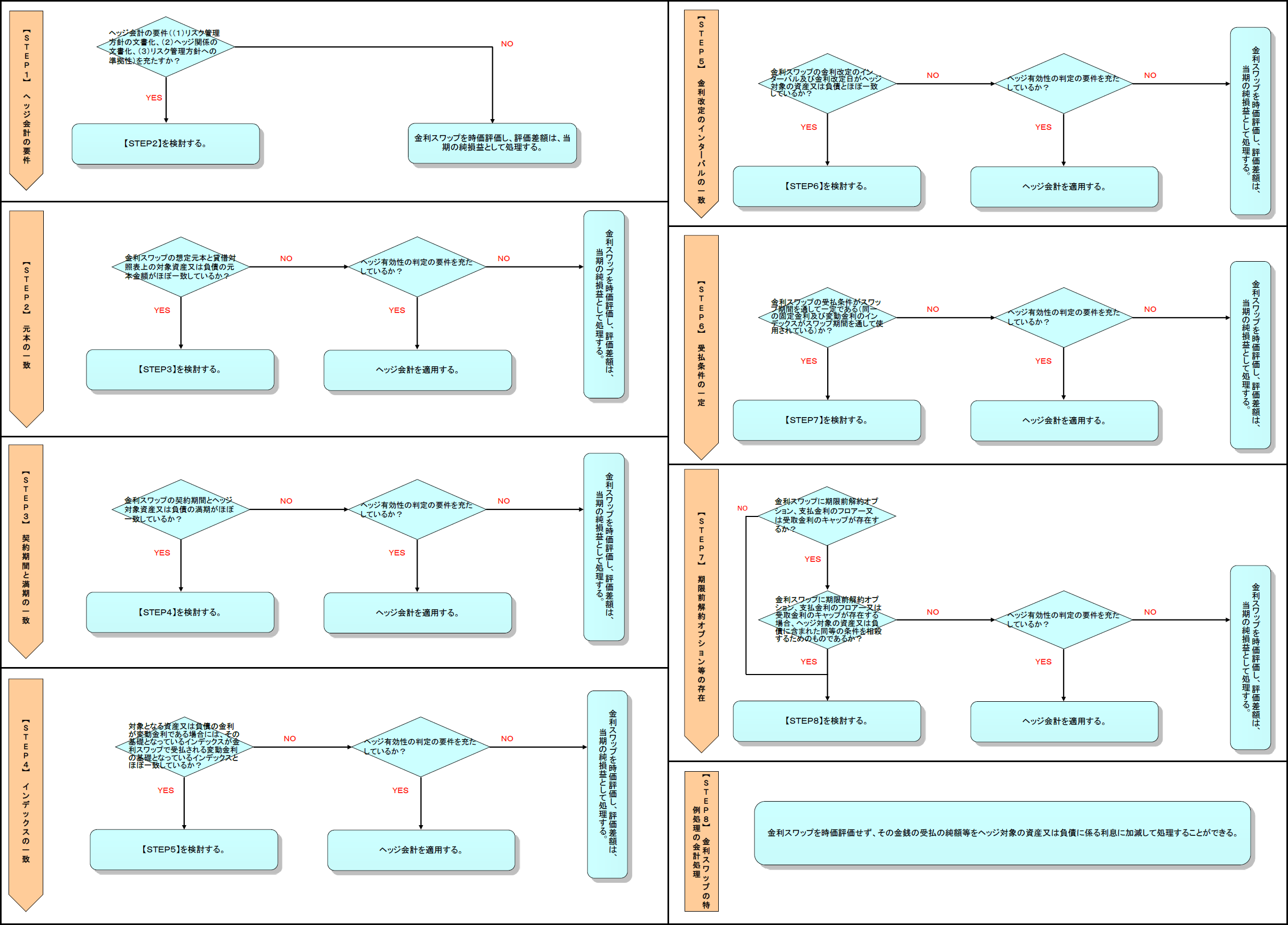

今回は、金利スワップの特例処理について解説する。

一般事業会社において、金利スワップは、変動金利の借り入れに対して、金利を固定化するために、利用するケースが多い。

金利スワップの特例処理とは、「資産又は負債に係る金利の受払条件を変換することを目的として利用されている金利スワップが金利変換の対象となる資産又は負債とヘッジ会計の要件を充たしており、かつ、その想定元本、利息の受払条件(利率、利息の受払日等)及び契約期間が当該資産又は負債とほぼ同一である場合には、金利スワップを時価評価せず、その金銭の受払の純額等を当該資産又は負債に係る利息に加減して処理することができる」会計処理をいう(会計制度委員会報告第14号「金融商品会計に関する実務指針(以下、「実務指針」という)」177)。

金利スワップの特例処理は、金融商品会計基準の基本原則であるデリバティブの時価評価に例外を設けるものであることから、拡張解釈を避け、金利スワップがヘッジ対象たる資産又は負債とほとんど一体とみなせる場合に限られている(実務指針346)。なお、売買目的有価証券及びその他有価証券は特例処理の対象としない(実務指針178)。

※各ステップをクリックすると、それぞれのページに移動します。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

※画像をクリックすると、別ページでPDFが開きます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。