フロー・チャートを使って学ぶ会計実務

【第27回】

「デリバティブ」

仰星監査法人

公認会計士 西田 友洋

【はじめに】

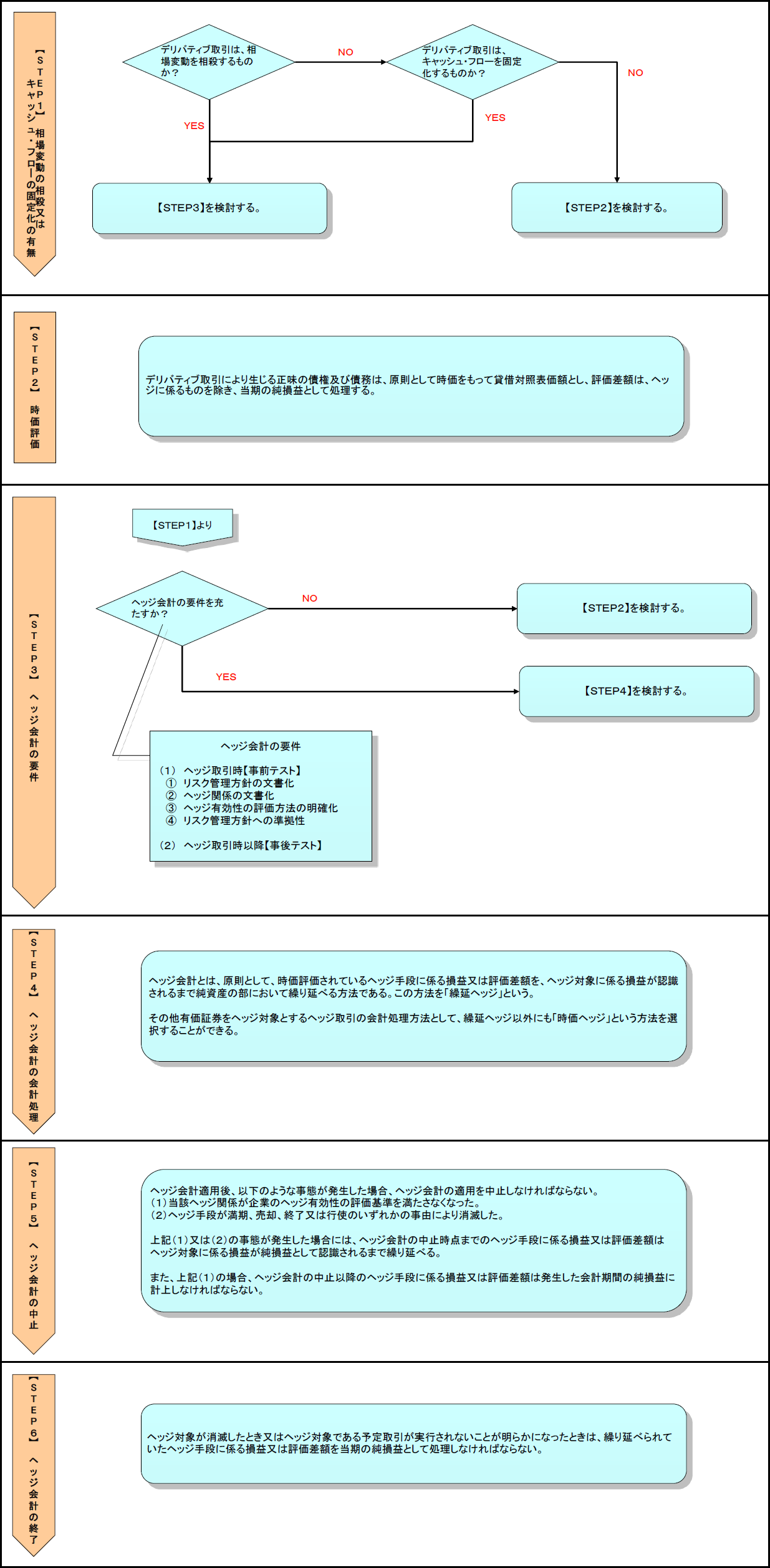

今回は、デリバティブの会計処理について解説する。デリバティブとは、以下のような特徴を有する金融商品をいう(会計制度委員会報告第14号「金融商品会計に関する実務指針(以下、「実務指針」という)」6)。

(1)

その権利義務の価値が、特定の金利、有価証券価格、現物商品価格、外国為替相場、各種の価格・率の指数、信用格付・信用指数、又は類似する変数(これらは基礎数値と呼ばれる)の変化に反応して変化する①基礎数値を有し、かつ、②想定元本か固定若しくは決定可能な決済金額のいずれか又は想定元本と決済金額の両方を有する契約である。

(2)

当初純投資が不要であるか、又は市況の変動に類似の反応を示すその他の契約と比べ当初純投資をほとんど必要としない。

(3)

その契約条項により純額(差金)決済を要求若しくは容認し、契約外の手段で純額決済が容易にでき、又は資産の引渡しを定めていてもその受取人を純額決済と実質的に異ならない状態に置く。

なお、本解説では、金利スワップの特例処理、振当処理等については、解説しない。

※各ステップをクリックすると、それぞれのページに移動します。

![]()

![]()

![]()

![]()

![]()

※画像をクリックすると、別ページでPDFが開きます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。