フロー・チャートを使って学ぶ会計実務

【第7回】

「連結会計」

仰星監査法人

公認会計士 西田 友洋

【はじめに】

昨今では、1社単独ではなく、複数の企業を一体とした企業グループにより経営活動を行うことが多い。このような状況では、企業グループ間で様々な取引を行っており、個別財務諸表だけでは、企業グループの財政状態、経営成績及びキャッシュ・フローの状況を経済的実態に沿って開示することはできない。

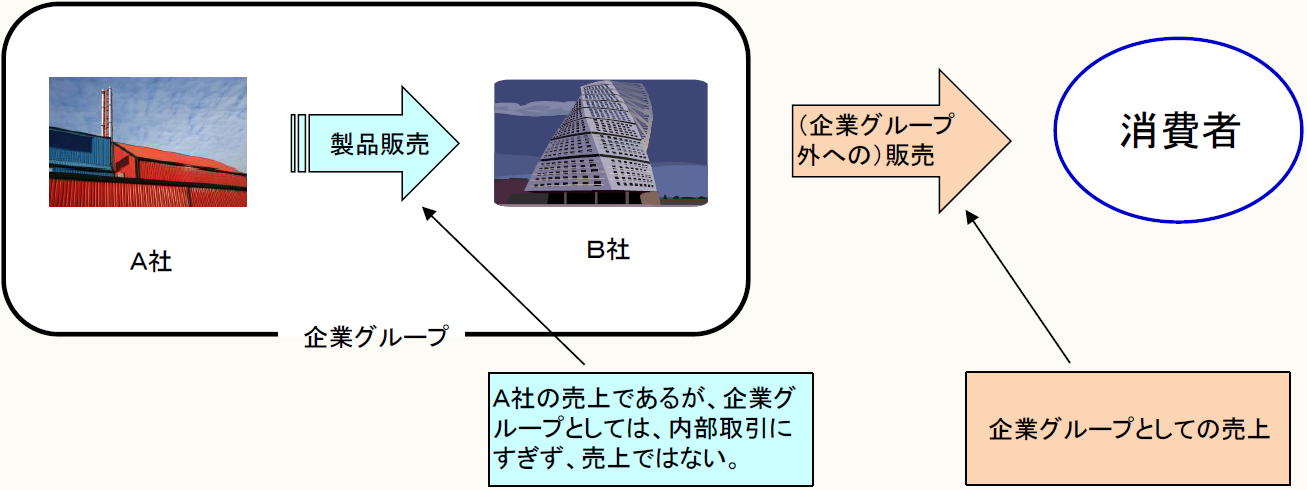

例えば、同じ企業グループ内でA社からB社へ製品の販売を行い、B社が消費者へその製品を販売する場合、個別財務諸表においては、A社及びB社ともに売上が計上される。しかし、企業グループとしてはB社の消費者への販売のみが売上に該当し、A社のB社への売上は企業グループ内の内部取引にすぎない。したがって、個別財務諸表だけでは、企業グループの財政状態、経営成績及びキャッシュ・フローの状況を正しく開示することはできない。

そのため、企業グループの財政状態、経営成績及びキャッシュ・フローの状況を経済的実態に沿って、適切に開示するために「連結財務諸表」が必要となる。

連結会計は、以下の9つのステップに分けることができる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。